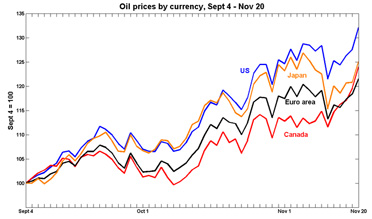

Le taux de change euro / dollar amortit la folle envolée des cours du brut, mais ne la neutralise pas. Entre le 4 Septembre et le 20 Novembre le brut WTI s’est apprécié de 32% en dollar et "seulement" de 21% en euros. On peut voir sur les courbes que le Yen ou le dollar candien amortissent aussi la tendance.

Le taux de change euro / dollar amortit la folle envolée des cours du brut, mais ne la neutralise pas. Entre le 4 Septembre et le 20 Novembre le brut WTI s’est apprécié de 32% en dollar et "seulement" de 21% en euros. On peut voir sur les courbes que le Yen ou le dollar candien amortissent aussi la tendance.

Catégorie : Uncategorized

Les taux de change amortissent l’envolée des cours du brut

Séparation patrimoniale des réseaux de gaz et d’électricité en Europe

Un grand débat anime l’Europe, dans les marchés du gaz et de l’électricité, sur l’introduction de plus de concurrence, et sur les moyens à utiliser pour y arriver. Ce différent oppose le très libéral commissaire européen à l’Energie à des pays comme l’Allemagne ou la France. Une analyse critique et exempte d’idéologie libérale ou "national-économique" montre facilement que les prix de l’électricité en Europe ne dépendent pas de plus ou moins de concurrence, mais qu’ils sont liés à la structure des coûts de production de chacune des Nations. La confrontation d’une France règlementée et d’une Grande-Bretagne libérale montre que c’est cette dernière qui souffre le plus, en raison de ses choix de mix énergétique. Ce débat ne doit cependant pas masquer les réformes indispensables à proposer et appliquer à l’Europe de l’énergie.

Un grand débat anime l’Europe, dans les marchés du gaz et de l’électricité, sur l’introduction de plus de concurrence, et sur les moyens à utiliser pour y arriver. Ce différent oppose le très libéral commissaire européen à l’Energie à des pays comme l’Allemagne ou la France. Une analyse critique et exempte d’idéologie libérale ou "national-économique" montre facilement que les prix de l’électricité en Europe ne dépendent pas de plus ou moins de concurrence, mais qu’ils sont liés à la structure des coûts de production de chacune des Nations. La confrontation d’une France règlementée et d’une Grande-Bretagne libérale montre que c’est cette dernière qui souffre le plus, en raison de ses choix de mix énergétique. Ce débat ne doit cependant pas masquer les réformes indispensables à proposer et appliquer à l’Europe de l’énergie.Un examen des points faibles et des corrections possibles est indispensable.

Posons tout d’abord quelques évidences: en amont les industries du gaz et celles de l’électricité ne sont pas les mêmes. Extraire du gaz, le nettoyer de ses impuretés, l’acheminer soit par gazoduc soit sous forme de GNL est le métier des Sociétés pétrolières. Les acteurs en Europe sont (trop) nombreux, citons: Gazprom, Sonatrach, Shell, BP, Total, ENI, BG Group, StatoilHydro, Repsol, etc. Produire de l’électricité est un autre métier avec de fortes variantes selon qu’elle est d’origine nucléaire, hydrolique ou thermique. La aussi, les acteurs sont nombreux, citons: EDF-EnBW-Edison, E-ON, Vattenfall, RWE, ENDESA, Electrabel, Enel, etc. Mélanger les genres dans l’amont, comme le fait GDF-Suez, c’est prendre le risque de se disperser et donc de s’affaiblir pour finir absorbé et dépecé par deux agresseurs complices.

Une autre évidence la gestion des flux n’est pas la même. Le gaz nécessite des moyens de stockage, l’électricité nécessite une gestion fine des flux en temps réel, par un régulateur multinational. Les deux réseaux ont un point commun: ils doivent être interconnectés pour assurer sécurité des approvisionnements et mise en concurrence des acteurs dans l’ensemble des pays européens. Par contre la complexité de chacun des réseaux nationaux rend irréaliste une gestion physique unifiée au niveau européen. La séparation patrimoniale des réseaux de la production nécessiterait de modifier un grand nombre de gestionnaires de résaux nationaux. Il n’est pas sûr que les choses iraient mieux.

Quand à la vente au client final il est une certitude les prix ne baisseront pas si les coûts montent. La concurrence est à promouvoir entre les grands acteurs de la vente au détail grâce à l’implantation d’une réelle interconnexion des réseaux et d’un marché unifié. Les petits détaillants à la sauvette, style Poweo, n’apportent rien au débat. Que E-On ou Enel viennent vendre en France et il y aura une vraie concurrence, à condition qu’ils aient des capacités de productions compétitives.

En résumé les marchés du gaz et de l’électricité iront mieux quand les interconnexions seront effectives et largement dimensionnées. Un organisme de taille européenne en charge de faire avancer opérationnellement le sujet serait indispensable. La liaison entre la France et l’Espagne constituerait un premier sujet intéressant, Mario Monti ayant peu de chances de débloquer le sujet à l’aide d’un rapport attendu pour la fin 2007. La mise en place d’un marché européen de l’électricité doit être poursuivi en intégrant l’allemagne, dès 2009, au pool France-Belgique-Pays-Bas existant.

La mise en commun progressive de certains stocks de gaz et de leur gestion constituerait un progrès important pour la sécurité des approvisionnements des pays européens.

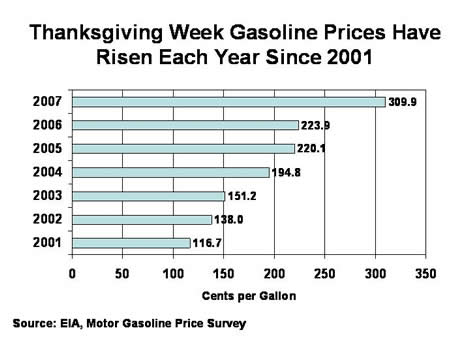

Thanksgiving, les prix des carburants US s’enflamment

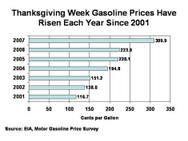

Aujourd’hui, quatrième Jeudi du mois de Novembre, c’est Thanksgiving aux Etats-Unis. Près de 39 millions d’Américains vont parcourir plus de 50 miles durant ce long week-end, selon l’American Automobil Association (AAA). Alors les citoyens américains vont devoir mettre la main à la poche pour s’offrir le carburant nécessaire à leur déplacement. L’essence à 3.1$ par gallon, a augmenté de 86 cents depuis l’an dernier. L’accroissement de la note pour ces quatre jours dépasse le milliard de dollars.

Aujourd’hui, quatrième Jeudi du mois de Novembre, c’est Thanksgiving aux Etats-Unis. Près de 39 millions d’Américains vont parcourir plus de 50 miles durant ce long week-end, selon l’American Automobil Association (AAA). Alors les citoyens américains vont devoir mettre la main à la poche pour s’offrir le carburant nécessaire à leur déplacement. L’essence à 3.1$ par gallon, a augmenté de 86 cents depuis l’an dernier. L’accroissement de la note pour ces quatre jours dépasse le milliard de dollars.Il faudra peut-être acheter une dinde moins grosse pour combler la différence.

Iberia convoitée par des fonds…espagnols!

La Compagnie IBERIA est très entourée en ce moment. Non seulement par les compagnies aéronautiques, mais aussi par des fonds d’investissements tels que Texas Pacific en Avril dernier qui s’est depuis associé avec British Airways et des financiers espagnols pour rendre son offre plus attractive. Divers actionnaires espagnols ont depuis réagi. Le dernier connu est Gala Capital avec le patron d’AirEuropa et diverses banques. Certains pensent aussi que le patron de Zara-Inditex, Jose Maria Castellano, serait aussi intéressé. Le nationalisme économique espagnol est en marche.

La Compagnie IBERIA est très entourée en ce moment. Non seulement par les compagnies aéronautiques, mais aussi par des fonds d’investissements tels que Texas Pacific en Avril dernier qui s’est depuis associé avec British Airways et des financiers espagnols pour rendre son offre plus attractive. Divers actionnaires espagnols ont depuis réagi. Le dernier connu est Gala Capital avec le patron d’AirEuropa et diverses banques. Certains pensent aussi que le patron de Zara-Inditex, Jose Maria Castellano, serait aussi intéressé. Le nationalisme économique espagnol est en marche.

Que peut faire l’OPEP?

Les cours du Pétrole, pour des raisons essentiellement américaines, ont atteint des plus hauts. L’annonce d’un hiver précoce, en raison de "la Nina", les ennuis de la Pemex dans le Golfe du Mexique, la baisse attendue des taux de la FED, sont les évènements "locaux" qui animent les marchés du pétrole et du gaz. Les prix du gaz ont atteint 8$/MMBTU, cours des saisons froides. Le stocks US de Propane démarrent la saison d’hiver à 61 millions de barils, 11 millions au dessous d’il y a un an. Les fonds alternatifs récupèrent les pertes de la crise des "subprimes".

Les cours du Pétrole, pour des raisons essentiellement américaines, ont atteint des plus hauts. L’annonce d’un hiver précoce, en raison de "la Nina", les ennuis de la Pemex dans le Golfe du Mexique, la baisse attendue des taux de la FED, sont les évènements "locaux" qui animent les marchés du pétrole et du gaz. Les prix du gaz ont atteint 8$/MMBTU, cours des saisons froides. Le stocks US de Propane démarrent la saison d’hiver à 61 millions de barils, 11 millions au dessous d’il y a un an. Les fonds alternatifs récupèrent les pertes de la crise des "subprimes".Une question se pose: que peut faire l’OPEP? Ou mieux: l’OPEP a-t-elle encore une influence sur les cours du brut?

L’OPEP, avec 40% des productions mondiales de pétrole, est un cartel qui a théoriquement un grand rôle à jouer sur l’établissement des cours. La faiblesse de la croissance des productions des non-Opep, en raison des déplétions de production en Mer du Nord et en l’Amérique, lui confère encore plus d’influence. Mais, paradoxalement l’OPEP ne crée plus l’évènement, elle le suit.

Tour à tour, chacun de ses membres déclare qu’il n’y a pas de pénurie de brut dans le monde, ce qui est sûrement vrai. Mais, le Marché attend qu’elle décide d’augmenter ses productions, soit le mois prochain à Ryad, soit début Décembre au sommet d’Abu Dhabi.

En réalité la vraie vunérabilité de l’OPEP réside dans ses très faibles réserves de production. Deux millions de barils par jour pour l’Arabie Saoudite, un million à terme pour l’Angola et c’est tout. Les autres membres assurent au mieux la pérénité de leurs production, sinon régressent. La stabilité des productions de l’Iran, de l’Irak, du Nigeria, du Venezuela est, pour le moins, incertaine.

Un régulateur de marché qui n’a plus ou qui a peu de réserves, perd toute crédiblité. C’est le cas de l’OPEP au sein du marché du pétrole. Alors les cours peuvent s’enflammer, le pompier n’a plus d’eau et en plus l’incendie lui rapporte.

La Chine ouverte aux technologies nucléaires françaises et russes.

Un dirigeant du "State Nuclear Power Technology Corporation" a déclaré, Dimanche, que la Chine, après avoir adopté la technologie Westinghouse AP 100, par la commande de quatre centrales nucléaires en Juillet 2007, était ouverte aux technologies françaises et russes.

En 2020, la Chine devrait disposer d’une puissance électrique d’origine nucléaire de 40 MW, soit 4% de ses futurs besoins. Pour l’instant avec 11 réacteurs (3 chinois, 2 russe, 4 français, 2 canadiens), elle dispose de 8MW de puissance opérationnelle. Il y a donc de la place pour de nouvelles commandes d’une vingtaine de réacteurs. Le consortium Areva-Siemens devrait voir ses espoirs se concrétiser, peut-être à l’occasion le futur voyage de notre Président en Chine.

La Birmanie cachée.

Chevron et Total exploitent en Birmanie un gisement offshore qui produit, annuellement, 630 millions de pieds cubes de gaz. En France, les critiques portant sur Total sont nombreuses et souvent sans appel. Le 16 Octobre C. de Margerie, Directeur Général de Total, a été auditionné par la Commission des Affaires Etrangères au sujet de la présence de son Groupe en Birmanie. Voici un extrait de sa déposition:

« Abordant la situation de la Birmanie, il a précisé que des investissements avaient été faits, depuis longtemps déjà, dans un projet de production de gaz naturel principalement demandé par la Thaïlande qui manquait de gaz et d’hydrocarbures. Dans ce programme, Total est l’opérateur et se trouve associé à plusieurs partenaires : la société américaine Chevron, la compagnie thaïlandaise PTTEP et la compagnie nationale birmane. Il a indiqué que, conformément aux contrats, 85 % de la production étaient destinés à la Thaïlande et 15 % à la Birmanie, tout en regrettant que la part birmane ne soit pas plus élevée. Bien avant les évènements survenus récemment, Total, après l’avoir évoqué notamment avec la Prix Nobel de la Paix à Rangoon, avait pris la décision de ne pas procéder à de nouveaux investissements afin de ne pas créer de provocations. Actuellement les seules dépenses mises en œuvre sont destinées à maintenir le niveau de production et à entretenir les équipements existants dans le cadre du projet Yadana, pour les maintenir au meilleur niveau de qualité opérationnelle, notamment pour éviter tout risque d’accident ou de pollution ».

Pour ce qui est de la Société Chevron aux Etats-Unis les critiques sont rares et les articles de Presse soulignent le plus souvent le rôle positif d’un Groupe étranger produisant en Birmanie. « Je pense que la Birmanie régresserait encore plus vite vers le Moyen-âge si toutes les compagnies étrangères quittaient le pays » dit un membre du Peterson Institute.

Mais il n’y a pas que les Sociétés Pétrolières qui sont en Birmanie. Il existe aussi des activités à la frontière avec la Thaïlande qui ne sont pas très orthodoxes.

Andrew Higgins, du Wall Street Journal, a réalisé un reportage remarquable sur l’utilisation de la main d’œuvre birmane en Thaïlande. En voici quelques extraits :

La “connection” Birmane

Myawaddy, Myanmar. Au nord de cette ville frontière, six jours par semaine, une cohorte de jeunes femmes à peine levées, descend péniblement un chemin boueux pour grimper à bord d’un bateau métallique qui va leur permettre une très courte traversée de la rivière Moei, étroite et boueuse frontière entre le Myanmar et la Thaïlande. Ces femmes, victimes de la ruine économique de leur pays, dirigé par le plus coriace des régimes dictatoriaux, sont sur leur trajet pour aller travailler dans une usine thaïlandaise, située de l’autre côté de la rivière. Le soir venu, très tard, elles feront le chemin inverse pour rentrer au Myanmar. Ce va et vient assure la main d’œuvre de l’ensemble d’une industrie textile dont les forces reposent à la fois sur la misère de cette nation, auparavant connue sous le nom de Birmanie, refuge de légions de travailleurs désespérées, et sur la passion de l’Amérique pour la lingerie à bas coût. Elles travaillent pour « Top Form Brassiere (Mae Sot) Co » une unité d’une compagnie de Hong Kong, la Top Form International Ltd. La plupart des six millions de soutiens-gorge commercialisés cette année sous des noms tels que Maidenform ou Vanity Fair, proviennent de cette usine située le long de la rivière Moei. L’étiquette mentionne « Made in Thaïland » bien que la plupart de la main d’œuvre soit birmane.

« Il n’y a rien autour d’ici pour elles » dit le directeur de l’usine Top Form. Cet américain de 32 ans, explique que ces boulots permettent aux affamés du Myanmar de ramener au foyer trois dollars par jour. « Ils n’ont aucun revenu, aucune nourriture, aucun rien » dit-il, en dehors de son usine, à quelques miles de la ville Thaï de Mae Sot.

Le Myanmar isolé, où les dirigeants militaires ont écrasé les protestations pacifiques dirigées par des moines boudhistes, offre un exemple accablant de travail transfrontalier imposé par les pressions questionnables du commerce international.

La mondialisation se fourre dans tous les coins et recoins les plus reculés et les plus politiquement toxiques de l’économie mondiale. Les sanctions des USA et de l’Europe dissuadent la plupart des Compagnies occidentales de s’installer au Myanmar. Mais le long bras du commerce contourne ces barrières, en des lieux comme cette zone frontalière, en aspirant de la main d’œuvre dans les pays limitrophes.

Le Myanmar pose aussi une question d’éthique pour les Occidentaux préoccupés par le rôle que les Multinationales peuvent jouer en soutenant des régimes crapuleux. Le Myanmar est comparable à une décharge « économique » dans laquelle nombreux de ses quelques 56 millions d’habitants auraient soif de boulots que peu auraient envie de faire. Les directeurs d’usines frontalières, à la recherche du coût optimum, non pas pour leur propre intérêt, finissent par offrir des emplois que à la fois les gens du Myanmar et leur gouvernement militaire désirent.

L’ancienne colonie britannique a été autrefois le premier exportateur de riz du monde, avec une économie prometteuse. Les militaires prirent le pouvoir en 1962 et lancèrent un mouvement d’indépendance en mettant la main sur les entreprises et en expulsant les hommes d’affaires indiens.

Les dirigeants militaires vers la fin des années quatre-vingts commencèrent à courtiser les investissements étrangers et le commerce qui se développa avec les voisins asiatiques. Mais la politique répressive continua à stigmatiser les relations avec l’Ouest. Dans les années récentes, les prix croissants de l’énergie accrurent les recettes du Myanmar, tirées du gaz naturel. Le régime utilisa alors une large partie de cet argent pour édifier une nouvelle capitale et subventionner les carburants.

Ici à Myawaddy, une grosse ville frontière, les échoppes vendent de l’ail du pays et autres produits, mais ils elles sont approvisionnées presque entièrement en produits venant de Thaïlande ou de Chine. Myawaddy dispose d’une poignée de routes pavées et de peu de voitures. L’électricité est aléatoire. Les emplois sont encore rares.

Le principal employeur, un gros fabricant de vêtements, a plié boutique il y a plusieurs années, fautes de commandes, en partie en raison des sanctions US et européennes. La plus grosse entreprise est maintenant une distillerie, Grand Royal Whisky, qui produit à tout va un tord-boyaux alcoolisé à 1$ la bouteille. La contrebande avec l’autre côté de la rivière est la principale industrie florissante.

Le Myanmar « est en train de pourrir comme un poisson mort », dit Saw Sei un va-nu-pieds de 39 ans qui, la semaine dernière, est venu de Myawaddy à la ville Thaï de Mae Sot par le pont « de l’Amitié ». Pour démarrer ce qu’il espère être une nouvelle vie, il a emprunté l’équivalent de 15$ à des amis, à 10% d’intérêts mensuels, et affirme qu’il acceptera n’importe quel travail en Thaïlande pour 1,5$ par jour ou plus.

Le désespoir économique du Myanmar qui s’est amplifié avec la montée des prix des carburants et du gaz de chauffage, a été le catalyseur du mouvement de protestation. Il poussé au moins cent mille personnes, ou peut-être deux ou trois fois plus, à chercher du travail de l’autre côté de la frontière, dans la région de Mae Sot. Au total, plus de deux millions de gens du Myanmar sont supposés travailler en Thaïlande, avec peut-être un quart d’entre eux munis de documents de travail.

Alors, avant de vous prononcer sur la pertinence de la présence de Total en Birmanie, vérifiez si le soutien-gorge de votre petite amie n’est pas « Made in Thaïland ».

Fusion nucléaire en Chine.

Beijing, 20 octobre 2007.

Beijing, 20 octobre 2007.

La Chine pense mettre un réacteur de fusion en opération commerciale et produire de l’électricité d’ici 50 ans.

On pourra donc répéter, ici à l’envie que la maîtrise technique échappe de plus en plus aux occidentaux, perdus dans leur finance.

Les essais dans un laboratoire de l’ASC (académie des sciences de Chine) se déroulent de manière satisfaisante.

L’ ASC a dépensé 200 millions de Yuans pour construire le premier réacteur expérimental dans ce domaine (Experimental advanced super conducting tokamak).Cette percée technologique, et la modestie de son coût est à mettre en relief. Pas assez cher au goût des occidentaux qui seraient plus férus de dépenses somptuaires et inutiles (pensons au coût de l’EPR !). En réalité, en occident, on en est souvent à la dépense de prestige, signe certain d’une perte de l’avance technique et du goût pour la dépense ostentatoire de domination sociale.

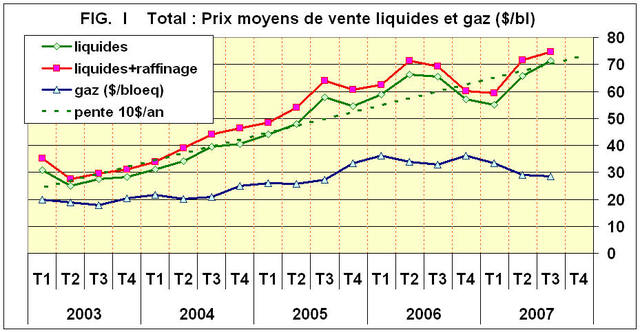

Un baril de gaz ne vaut pas un baril de pétrole !

Le pétrole et le gaz sont des sources d’énergies chimiquement très proches mais, pour des raisons de mise en œuvre, les marchés sur lesquels ils sont commercialisés se recoupent peu et les zones où ils sont en concurrence, ne sont encore que marginales.

L’étude des prix relatifs du gaz et du pétrole met en évidence ce phénomène.

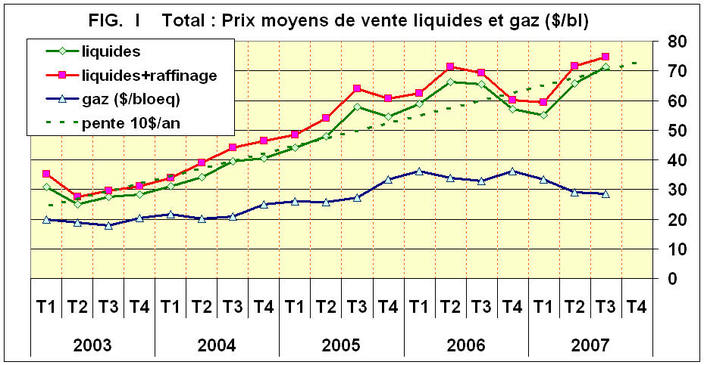

Pour cela j’ai entrepris de comparer les prix de vente des deux produits, depuis 2003, par le Groupe Total. Les résultats pourront surprendre.

Total publie, à la fin de chaque trimestre, les prix de vente des liquides, généralement inférieurs de 2 à 3$ aux cours moyens du Brent pour le trimestre, et les prix de vente du gaz commercialisé, par cette Société dans le monde (TAB. I).

Les prix de vente des liquides présentent une croissance quasi continue, à l’exception des deux trimestres de l’hiver 2006/2007 qui avaient vu les cours du baril chuter en raison d’une saison hivernale anormalement douce et tardive. La droite de régression de cette courbe présente une pente de 10$ par an, ce qui est mieux que la tendance des prix du WTI qui n’est que de 8$ par an. On peut en déduire que Total vend de mieux en mieux ses liquides, en raison soit de leurs qualités, soit de la sagacité des négociateurs, soit des deux à la fois.

La marge de raffinage, représentée par la différence entre la courbe rouge et la courbe verte, ne représente qu’une faible partie de valeur ajoutée à celle du brut. Cette marge oscille entre 3 et 6$/bl depuis quatre ans. Ce peu de valorisation explique que certains Groupes se désengagent du raffinage (BP, RDS par exemple) ou que d’autres, comme Total, recherchent à accroître la profitabilité de ces opérations par l’utilisation de la conversion profonde. Ce procédé catalytique utilise comme matières premières les « fonds de baril » dont les prix ne sont pas liés à ceux du pétrole. Il produit du gasoil et autres dérivés, eux indexés sur les cours. On parle alors de « marge de conversion », beaucoup plus lucrative (30 à 40$/bl) que celle de pur raffinage. La mise en place d’unités de désulfuration, par hydrogénation des produits aromatiques sulfurés, participe à cette recherche d’optimisation du profit par utilisation de bruts très riches en Soufre et donc moins onéreux. De plus, ces diverses technologies ouvrent l’éventail des possibilités de trading de pétrole pour un groupe intégré comme Total. C’est une intéressante source de profit, rattachée au Directeur Financier, dont les résultats demeurent confidentiels.

La marge de raffinage, représentée par la différence entre la courbe rouge et la courbe verte, ne représente qu’une faible partie de valeur ajoutée à celle du brut. Cette marge oscille entre 3 et 6$/bl depuis quatre ans. Ce peu de valorisation explique que certains Groupes se désengagent du raffinage (BP, RDS par exemple) ou que d’autres, comme Total, recherchent à accroître la profitabilité de ces opérations par l’utilisation de la conversion profonde. Ce procédé catalytique utilise comme matières premières les « fonds de baril » dont les prix ne sont pas liés à ceux du pétrole. Il produit du gasoil et autres dérivés, eux indexés sur les cours. On parle alors de « marge de conversion », beaucoup plus lucrative (30 à 40$/bl) que celle de pur raffinage. La mise en place d’unités de désulfuration, par hydrogénation des produits aromatiques sulfurés, participe à cette recherche d’optimisation du profit par utilisation de bruts très riches en Soufre et donc moins onéreux. De plus, ces diverses technologies ouvrent l’éventail des possibilités de trading de pétrole pour un groupe intégré comme Total. C’est une intéressante source de profit, rattachée au Directeur Financier, dont les résultats demeurent confidentiels.Les prix de vente du gaz sont quand à eux bien plus faibles que ceux des liquides. Ils représentaient environ 70% des prix des liquides en 2003, ils ne représentent plus que 40% au T3 2007 (FIG. II)

La première remarque est la suivante : la manie des pétroliers d’ajouter des barils de gaz à ceux de pétrole est peut être énergétiquement admissible, mais elle est économiquement totalement incorrecte. Quand une Société Pétrolière dit qu’elle va accroître ses productions de 1% sans préciser la part relative des gaz et des liquides, il n’est pas possible de savoir si elle va perdre ou gagner de l’argent. Par exemple, si ses productions de liquides baissent de 2% et celles de gaz augmentent de 3% elle est définitivement perdante en chiffre d’affaire et encore plus en marge.

La première remarque est la suivante : la manie des pétroliers d’ajouter des barils de gaz à ceux de pétrole est peut être énergétiquement admissible, mais elle est économiquement totalement incorrecte. Quand une Société Pétrolière dit qu’elle va accroître ses productions de 1% sans préciser la part relative des gaz et des liquides, il n’est pas possible de savoir si elle va perdre ou gagner de l’argent. Par exemple, si ses productions de liquides baissent de 2% et celles de gaz augmentent de 3% elle est définitivement perdante en chiffre d’affaire et encore plus en marge. La deuxième remarque concerne la valorisation des stocks. Les groupes pétroliers ajoutent les barils de gaz à ceux de pétrole et parlent de réserves en années de production. La aussi ce ratio approximatif est fortement critiquable. Il vaut mieux parler de valorisation des stocks en « équivalent baril de pétrole » en pondérant les réserves de gaz, à la moitié de leur quantité par exemple. Total déclarait avoir à fin 2005 des réserves probables et possibles de 6,6 milliards de barils en liquides et de 4,5 milliards de barils en gaz. Il est plus correct de dire qu’elles sont équivalentes aujourd’hui à 8,8 milliards de barils (6,6 + 4,5/2) de pétrole que de 11,1 milliards de barils (6,6 + 4,5) dont on ne sait pas de quoi.

La troisième remarque est une série de questions : pourquoi cette baisse relative des cours du gaz, observée depuis quatre ans ? Quelle sera, dans l’avenir, l’évolution relative des prix du gaz et du pétrole ?

Pour répondre à ces deux questions il faut, tout d’abord, se pencher sur les Marchés respectifs du pétrole et du gaz. Le marché de prédilection du pétrole, avec l’essence, le kérosène et une large partie du gasoil, est celui des transports. Prenons l’exemple des USA, la consommation d’essence représentait en moyenne, en 2005, 9.3 mbl/d, celle de gasoil pour le transport 2,4mbl/d et celle du kérosène 1,6 mbl/d pour une consommation globale de 20,6 mbl/d. Avec la consommation d’huiles lourdes par le transport maritime, ce sont près des deux tiers du pétrole US qui sont consommés par les transports. L’accroissement de la demande de carburants dans le monde est le principal moteur de la demande globale de pétrole. C’est cette demande vigoureuse, couplée avec des productions politiquement entravées qui explique le "dynamisme" des cours du pétrole.

Les marchés du gaz sont essentiellement de trois sortes : le chauffage, la génération d’électricité, les applications industrielles. C’est un marché mondial en croissance d’un peu plus de 3% par an, mais avec un fléchissement en 2006 (FIG. III).

Mais, alors que la demande de gaz croît dans la majeure partie des régions du monde, elle décroît aux USA de 0,6% par an depuis six ans. La seule application en croissance aux USA est la génération d’électricité ; les deux autres sont en forte décroissance.

Cette relative stagnation de la demande, en face de ressources abondantes, explique la modération des variations de cours du gaz. En quatre ans et demi, les prix de ventes des liquides par Total se sont accrus de 132% (71,4/32,8) alors que ceux du gaz ne se sont accrus que de 42% (28,4/19,9)

Le gaz est en compétition, à la fois, avec les produits pétroliers (huiles lourdes pour la génération d’électricité, gasoil et kérosène pour le chauffage) et aussi avec le charbon pour la génération d’électricité et le chauffage.

La montée inexorable des cours du brut et la contrainte écologique sur le charbon vont cependant militer pour une plus grande utilisation du gaz et donc pour un rééquilibrage des cours relatifs entre gaz et pétrole.

Il est possible de citer un certain nombre de nouveaux débouchés potentiels pour les gaz.

Tout d’abord la synthèse de produits liquides par les procédés de type « Gas To Liquid » qui deviendra hautement rentable en période de pénurie de carburants liquides. Il faut mentionner également la synthèse du DME (diméthyl éther) qui pourrait remplacer le gasoil dans les transports et le chauffage sous forme de gaz comprimé comparable au butane. Plus tard, la synthèse de l’hydrogène, couplée à la capture et la séquestration du CO2, en fera une matière de base prisée des nations les plus riches. Enfin, dans la génération d’électricité, sa souplesse d’utilisation et son caractère moins polluant que le charbon devraient lui permettre d’accroître ses parts de marché, en réduisant les dépenses en achats de droits d’émissions de carbone dont les cours, pour rester dissuasifs, devront suivre ceux des produits carbo-polluants.

En conclusion, le prix relatif du gaz à celui du pétrole a décru ces dernières années, conséquence d’une demande forte en produits pétroliers dans le secteur des transports et d’une ressource en gaz abondante. Cette situation devrait se stabiliser, en raison de la future pénurie en produits liquides qui fera appel à des produits de synthèse de substitution pour lesquels le gaz sera une des matières premières de base. Par la suite les variations des prix du gaz devraient suivre celles des cours du pétrole, conduisant à un ratio prix du gaz / prix du pétrole en augmentation, la différence restant entre 30 et 50 $ par baril.

La Pologne a perdu son stock stratégique de pétrole

D’après le Quotidien de Varsovie Dziennik, le raffineur local, PKN Orlen, ne peut plus accéder à deux millions de tonnes de pétroles enfouies dans des réservoirs souterrains, anciennes mines de sel de Solino au centre de la Pologne.

En effet, un test d’utilisation de ces réserves stratégiques, réalisé en Janvier dernier, lors des fermetures intempestives des robinets par l’administration russe, s’est avéré improductif.

Au dernière nouvelles la pression interne du stock serait trop faible pour faire remonter le précieux liquides. Le site qui a coûté très cher, aurait été aménagé de façon incorrecte, affirme l’équivalent de la Cour des Comptes locale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}