Tout projet de production de masse d'électricité à l'aide de l'utilisation directe de l'énergie solaire doit affronter plusieurs obstacles financiers et administratifs. Outre les autorisations administratives diverses, citons le problème du foncier (acquisition d'un terrain au soleil ou sa location de longue durée) ou bien celui du raccordement de la ferme solaire au réseau électrique. En France le problème du foncier est déterminant; dans le désert du Mojave, en Californie, c'est plutôt le problème du raccordement au réseau qui doit faire problème. Puis vient le choix entre l'option photovoltaïque ou les technologies solaires thermiques par concentration. Compte tenu de la simplicité d'exploitation de la filière photovoltaïque, il n'y a aucun doute qu'au fil des réductions de coûts, cette dernière tendra à s'imposer. Il ne restera à la filière thermique que l'avantage de la possibilité d'un stockage thermique d'une partie de l'énergie permettant de prolonger de quelques heures la génération de courant dans la journée, tant que le stockage de masse de l'énergie électrique n'aura pas trouvé de solution satisfaisante (batterie Sodium-Soufre ou autre mode à inventer).

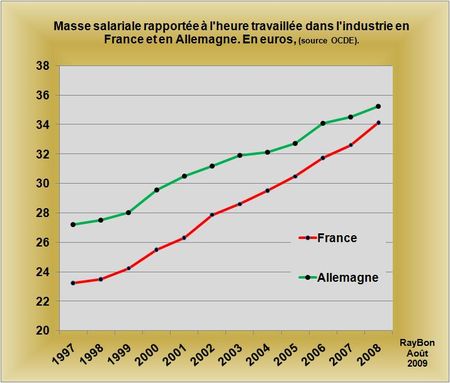

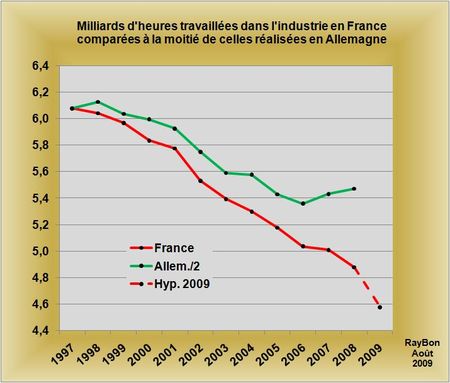

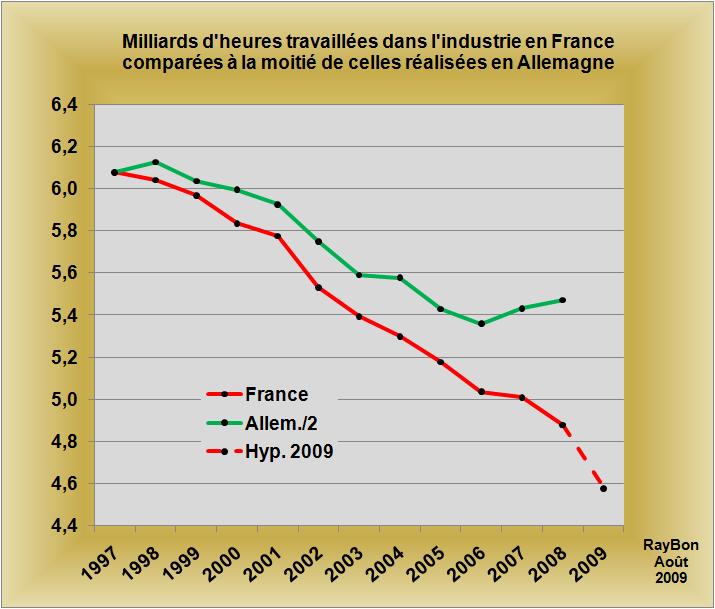

Il existe un boulevard pour accueillir les développements industriels des techniques photovoltaïques "low cost" en couches minces. Ces dernières présentent plusieurs avantages majeurs par rapport à la technologie Silicium polycristallin: tout d'abord elles n'utilisent que très peu de matières photosensibles, mais aussi les procédés de production intégrés conduisent directement au module de plusieurs mètres carrés de surface (LIRE) contrairement aux procédés partant de wafers de Silicium. Les progrès réalisés dans la réduction des coûts de production et dans l'accroissement du rendement photovoltaïque des modules tendent à rendre très compétitives les techniques en couches minces. A l'exception des pays à très faibles taux de main d'oeuvre, la production complexe de modules par la technologie Silicium polycristallin ne va plus être économiquement soutenable. Cela sera particulièrement vrai dans les pays membres de l'OCDE et plus encore en France ou en Allemagne, en raison d'une masse salariale horaire industrielle supérieure à 30 euros (Donnée OCDE, FIG.II).

Parmi les trois technologies en couches minces les plus populaires, c'est la technologie au sulfure et tellurure de Cadmium (CdTe) qui s'est imposée aux Etats-Unis et en Europe comme la technologie low cost leader sur le marché. Le champion américain First Solar qui produit également en Malaisie, se fait fort de pouvoir faire descendre actuellement le prix du Watt à 0,93 $/Watt et annonce un objectif de 0,65 $/Watt pour 2012. C'est avec ce constructeur de modules qu'EDF EN a choisi de s'associer pour mener à bien ses projets en Europe et aux Etats-Unis. En s'implantant en France First Solar se donne l'opportunité de fidéliser un client important sur un marché français à défricher.

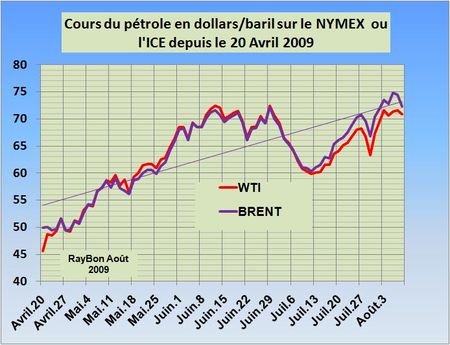

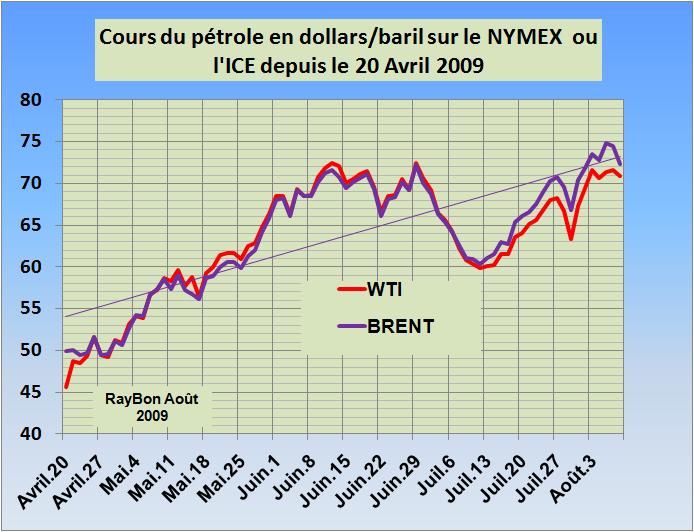

Les technologies hétérojonctions à base de Silicium cristallin et amorphe qui permettent d'améliorer notablement le rendement de conversion par une meilleure utilisation de tout le spectre solaire sont également sur les rangs. C'est la technologie en couche mince choisie par Sharp, en technologie triple jonction, amorphe-cristallin-amorphe. Sharp revendique un taux de conversion d'au moins 10%. Sa nouvelle politique est d'installer des ateliers de productions en association avec des acteurs locaux. L'italien ENEL est par exemple un partenaire potentiel du Japonais. Mais cette technologie est également promue en double jonction (FIG.I) par les fabricants d'équipements tels que le suisse Oerlikon qui annonce des rendements de conversion de 11% en modules (soit un peu moins de 10% après stabilisation). Son objectif est d'atteindre un prix de revient de 0,70 $/Watt à la fin de 2010.

Enfin il ne faut pas oublier la technologie CIGS (Cuivre-Indium-Gallium-Séléniure) qui semble plus complexe à maîtriser. Elle présente un rendement de conversion en module compris entre 9% et 11% selon les Sociétés. Cette technologie possède cependant un large potentiel de progrès en raison d'une absorption sur une large partie du spectre solaire, en particulier vers l'infrarouge. Shell au Japon a choisi cette technologie et veut investir massivement (1,7 mrds $ dans les 5 ans à venir). D'autres acteurs tels que Solyndra avec sa technologie cylindrique (LIRE) peuvent capter une part de marché en jouant sur la simplicité d'installation et de maintenance de leurs équipements.

Ceci étant dit, il reste à imaginer la segmentation du marché du photovoltaïque dans les années à venir. Les technologies en couches minces devraient au moins atteindre 25% de part de marché en 2012 affirme Oerlikon. Dans tous les cas seules les productions dans ces technologies devraient pouvoir se maintenir dans les pays les plus développés. Les modules à base de Silicium polycristallin se cantonnant en Chine ou en Inde. Un marché japonais à base de Silicium très haut de gamme, présentant des rendements de conversion de plus de 20%, pourrait cependant subsister pour des applications subventionnées domestiques locales. S'imposera peu à peu la technologie en couches minces qui présentera les meilleurs rendements de conversion permettant de faire ainsi décroître le prix de revient des modules vers un demi dollar le Watt.

Le 7 Août 2009

–

Sanyo vient de présenter les résultats trimestriels de son activité composants (piles, batteries, modules solaires, etc.) qui sont en retrait de 29% par rapport à la même période l'an dernier. Cette contre performance est en particulier due à de faibles ventes d'installations photovoltaïques en Europe. Mais Sanyo anticipe une demande croissante de la part du marché domestique, en raison de la reprise, depuis le début Avril, des subventions au photovoltaïque de la part du Gouvernement nippon. C'est la raison pour laquelle Sanyo envisage de poursuivre ses investissements au Japon dans la production de cellules solaires en Silicium polycristallin dans sa technologie HIT (LIRE). Son objectif est de doubler la capacité de production de son usine de Shiga et de la porter ainsi à 200MW en 2011. Cet investissement lui permettra d'atteindre une capacité globale de production de 450 MW qui serait éventuellement portée à 600 MW par la suite. A partir des cellules produites au Japon, Sanyo assemble les modules dans son usine hongroise pour l'Europe et dans son usine mexicaine pour le marché américain.

Sanyo vient de présenter les résultats trimestriels de son activité composants (piles, batteries, modules solaires, etc.) qui sont en retrait de 29% par rapport à la même période l'an dernier. Cette contre performance est en particulier due à de faibles ventes d'installations photovoltaïques en Europe. Mais Sanyo anticipe une demande croissante de la part du marché domestique, en raison de la reprise, depuis le début Avril, des subventions au photovoltaïque de la part du Gouvernement nippon. C'est la raison pour laquelle Sanyo envisage de poursuivre ses investissements au Japon dans la production de cellules solaires en Silicium polycristallin dans sa technologie HIT (LIRE). Son objectif est de doubler la capacité de production de son usine de Shiga et de la porter ainsi à 200MW en 2011. Cet investissement lui permettra d'atteindre une capacité globale de production de 450 MW qui serait éventuellement portée à 600 MW par la suite. A partir des cellules produites au Japon, Sanyo assemble les modules dans son usine hongroise pour l'Europe et dans son usine mexicaine pour le marché américain.

{kind=link}

{kind=link}