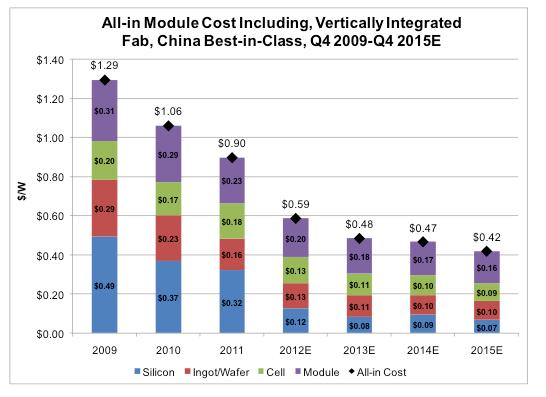

En ces moments de crédits rares et de gestion serrée, une très large partie du marché du photovoltaïque, celle qui concerne les grandes unités de génération de courant, arbitre sur les prix. C'est la raison principale pour laquelle l'américain First Solar avec sa technologie économique au tellurure de cadmium (CdTe) est en train de traverser la crise avec un business en croissance et une rentabilité qui s'améliore. Cet industriel annonce qu'il produit dans ses usines en Malaisie, des modules solaires à un prix de revient de 0.98$ le Watt, qu'il devrait atteindre 0.93$ au quatrième trimestre de cette année et qu'il a un objectif de 0.65$ le Watt pour 2012.

Il confirme pour 2009 de réaliser un chiffre d'affaires compris entre 1.9 et 2 milliards de dollars. Avec une production de 220 mégawatts au premier trimestre et un objectif de fin d'année d'atteindre un potentiel annuel de 1000 MW, on peut estimer que ce chiffre d'affaire prévisionnel porte sur un volume de production compris entre 900 et 950 MW pour cette année. Cela veut dire que First Solar va vendre en 2009 ses modules vers les deux dollars le Watt en moyenne, soit à deux fois le prix de revient ce qui est un bon ratio dans ce type d'industrie de grandes séries. Pour un Marché annuel mondial évalué aux environs de 4500 MW (entre 4000 et 5000 MW), First Solar détient donc autour de 20% de parts de marché. C'est donc lui qui détermine l'évolution des prix en Europe et aux Etats-Unis. Son patron précise même qu'il a une politique de prix plus basse aux Etats-Unis qu'en Europe afin de prendre des parts de marché et de lutter contre l'éolien qui est son principal concurrent.

En contrepoint Suncor, la filiale de l'allemand Q-Cells, spécialisée dans la technologie en Si amorphe en couche mince en technologie à double jonction avec du silicium cristallin, va fusionner avec son homologue Sunfilm. Q-Cells qui apporte Suncor, détiendra 50% du nouvel ensemble, 35% étant détenus par un groupe d'investissement et 15% par le norvégien NorSun qui produit du silicium monocristallin et des wafers. L'ensemble possèdera une capacité de production de 85 MW et d'un supplément à venir de 60 MW en cours de construction.

Il n'est pas évident que malgré cette fusion qui devrait permettre de faire des économies d'échelle, l'ensemble arrive à être compétitif, face à des productions réalisées en Malaisie. Le nouveau Sunfilm risque de ne demeurer qu'un acteur local allemand jouissant de la préférence nationale sur des projets de faibles tailles.

La montée en puissance de l'industrie photovoltaïque passe par les réductions de coûts qui doivent permettre à terme d'obtenir un prix de vente des modules d'un dollar par Watt, clé pour atteindre des prix de l'électricité à parité avec les prix de vente aux particuliers. A ce jour, c'est First Solar qui fait la course en tête mais il ne faut pas oublier les puissants chinois qui même avec des technologies sophistiquées et des marges réduites, peuvent alimenter ce marché en cassant les prix. Mauvais temps pour les petits acteurs européens!

LIRE le communiqué de fusion de Sunfilm avec Soncor

Le 30 Avril 2009.

–

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}