Il est de bon ton, en ces périodes de marasme, d’envisager le pire et de hurler avec les loups. Parmi les calamités possibles, figure la possibilité de déflation aux Etats-Unis, confortée par un chiffre d’inflation nul au mois de Janvier, par rapport à celui du mois de Janvier 2008. Il paraît cependant important, avant de porter jugement, d’analyser les plus et les moins qui amènent à zéro tel un résultat de l’inflation. A l’examen de ces chiffres, il faut en effet porter son attention sur les valeurs de la variation hors énergie de 2,2% par rapport à Janvier 2008 et de 0,3% par rapport à Décembre 2008. Ces deux nombres montrent que certains prix s’apprécient. Alors regardons de plus près les postes les plus significatifs en plus ou en moins qui génèrent ces variations (TAB.).

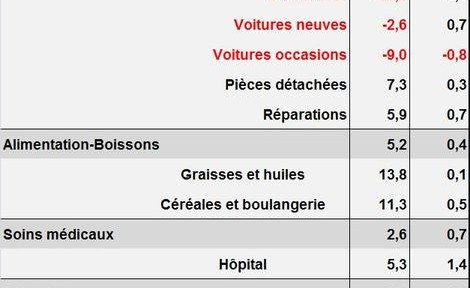

A la baisse sur 12 mois on trouve bien sûr le poste énergie, le poste transport et les prix de l’informatique personnelle. Il est cependant à noter que Janvier avait déjà acté une certaine reprise des cours de l’énergie et des carburants par rapport à Décembre. Mais ce qui doit être surtout souligné, c’est l’inflation sur d’autres postes, à faire pâlir de colère n’importe quelle ménagère française. Avec 5,2% sur le poste alimentation-boissons et les records des produits boulangers (+11%) et les corps gras (+14%), avec les 5,3% sur les frais hospitaliers et 7% sur les livres scolaires. Même les garagistes avec les prix des pièces détachées (+7%) et les réparations (+6%) essaient de compenser la baisse des prix des voitures.

Ces quelques chiffres montrent que l’Amérique n’est pas de façon monotone en plein recul déflationniste, une partie des prix avec l’énergie et l’informatique est tirée fortement vers le bas mais en sens inverse, certaines professions profitent de la période pour améliorer significativement leurs marges. Effet rémanent des envolées de prix de cet été ou opportunité commerciale du moment.

Consulter ces données du Bureau of Labor Statistics plus en détail.

Le 22 Février 2009.

–