Depuis Marcel Pagnol, les Français savent que la Règle des Trois Tiers de notre bien-aimé Président est absolument infaillible, à une seule condition: celle de pouvoir en faire varier le nombre et la taille. Dans le cas d’un Groupe comme Total, trop gros, trop riche pour être aimé des Français, on peut entendre sur les ondes les pires âneries sur son compte. Il semble donc important, pour une meilleure compréhension, d’illustrer ce qu’un Groupe pétrolier de taille internationale fait raisonnablement de ses flux de trésorerie.

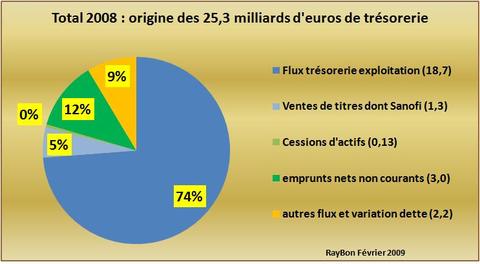

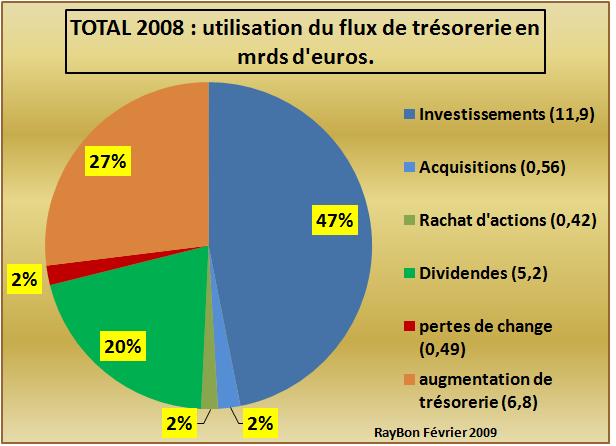

Les rentrées de cash de Total sur l’exercice 2008 peuvent se résumer à 18,7 milliards de flux de trésorerie d’exploitation et 1,3 milliards de ventes d’actions, essentiellement Sanofi, ce qui fait 20 milliards d’euros. Il faut ajouter à cette somme pour être exhaustif 3 milliards d’émissions nettes d’emprunt non courants et un peu plus de deux milliards de variations de dettes et autres flux ce qui permet d’arriver à une ressource globale de cash mobilisable de 25,3 milliards d’euros (FIG. II). Mais que fait Total de ce pactole? Pourquoi n’est-il pas redistribué aux automobilistes français qui en ont tant besoin? Pensez à ceux qui n’ont que des 4X4 pour amener leurs enfants à l’école ou au tennis!

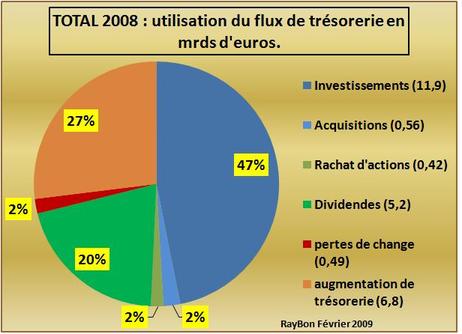

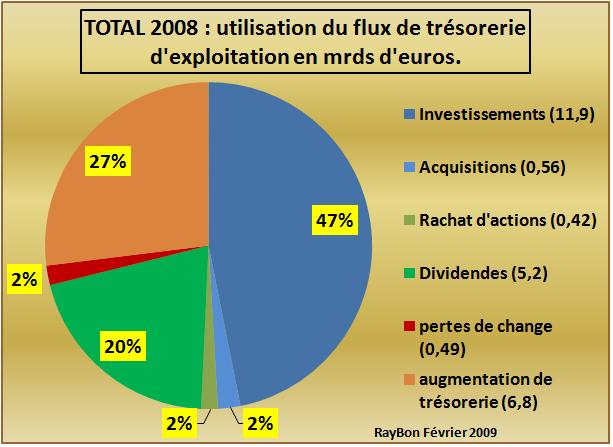

Total, tout d’abord, a dépensé en 2008 12,4 milliards d’euros en investissements ou acquisitions ce qui représente la moitié des entrées globales de liquidités (FIG.I) et les 2/3 du seul flux de trésorerie d’exploitation. Donc voila un "tiers" bien identifié celui des investissements, il pèse pour Total 67% du cash généré par l’exploitation sur l’exercice et c’est pour ce Groupe une dépense indispensable pour assurer la pérennité de son business.

Un autre poste important est la distribution des dividendes et le rachat d’action qui pèsent pour 5,6 milliards d’euros et qui représentent 22% des entrées globales de cash et 30% du flux de trésorerie d’exploitation. Voila donc un deuxième tiers, trop élevé pour certains, sûrement pas pour les actionnaires qui on perdu 35% du capital en 2008.

Mais il est un autre tiers tout aussi important et qui est bien souvent oublié: c’est la constitution d’une trésorerie de 12,3 milliards d’euros qui s’est accrue en 2008 pour Total de 6,8 milliards d’euros ce qui va lui permettre d’assurer sa croissance externe par des acquisitions ou des prises de participations en ces périodes où les bonnes affaires vont fleurir. En ces temps de banquiers frileux, la valeur de cette réserve est inestimable.

Total ne publiant pas dans ses résultats de quatrième trimestre les sommes versées au titre des salaires, de l’intéressement et des attributions de stock options ou de vente d’actions au personnel, il n’est pas possible à ce jour d’en parler de façon pertinente. Christophe de Margerie a seulement évoqué une participation ou intéressement pour le personnel de Total équivalent à trois mois de salaires lors d’une présentation.

Enfin signalons l’existence d’un cinquième "tiers" que constituent les impôts: Total en aurait déboursé pour 14 milliards d’euros en 2008, mais il n’est pas dit à quels Etats ils ont été versés. Dommage!

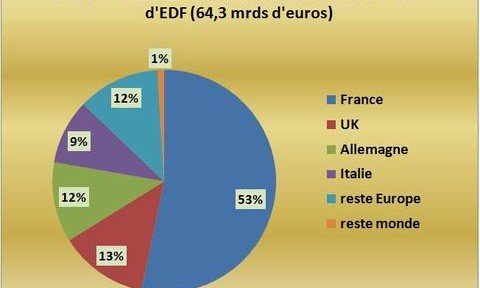

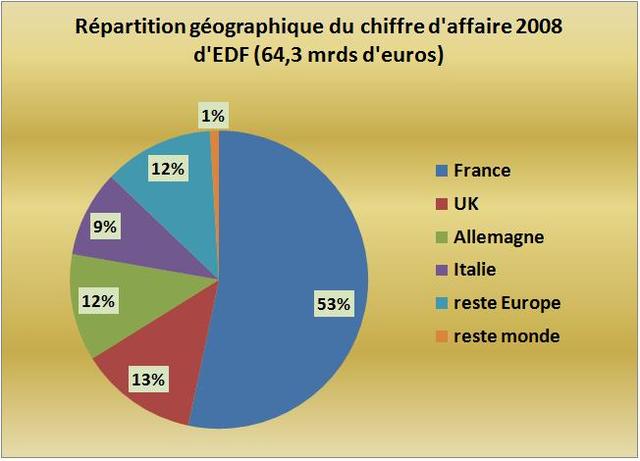

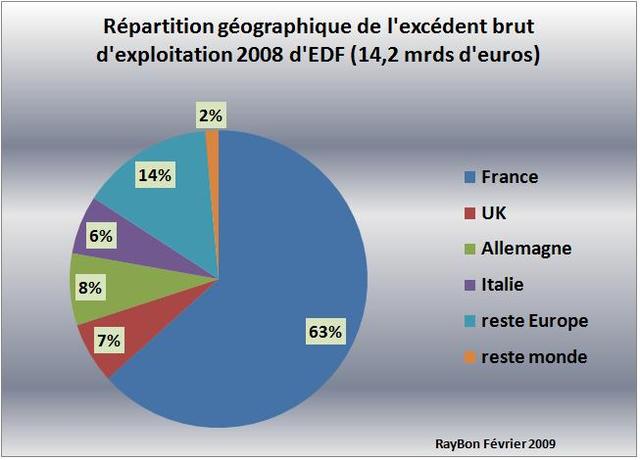

Le cash généré par les opérations en 2008 de Total a donc été utilisé pour les 2/3 dans les investissements ou acquisitions et pour 1/3 dans la distribution de dividende. La vente d’actions Sanofi, des emprunts et une gestion stricte du cash ont permis d’autre part d’accroître la trésorerie du Groupe de 6,8 milliards d’euros en la portant à 12,3 milliards. Cette politique permet à Total d’envisager un avenir agressif. Il vaut mieux pour l’économie française cette situation que celle d’EDF qui va se voir obligée de vendre pour 5 milliards de son business, pour reconstituer des liquidités perdues en taxes françaises farfelues et spéculations sur les cours de l’énergie (LIRE).

Total ne peut-être géré que comme un Groupe international, il n’y a en effet que très peu de gisements de pétrole et de gaz sur le sol français. C’est tout bête.

On se reportera pour plus de détail à la publication de Total sur ses chiffres du T4 et de 2008 comparés à ceux de 2007, en allant directement à la page 28/36 où est présenté le Tableau de Flux de Trésorerie consolidé.

Le 13 Février 2009.

–

{kind=link}

{kind=link}

{kind=link}

{kind=link}