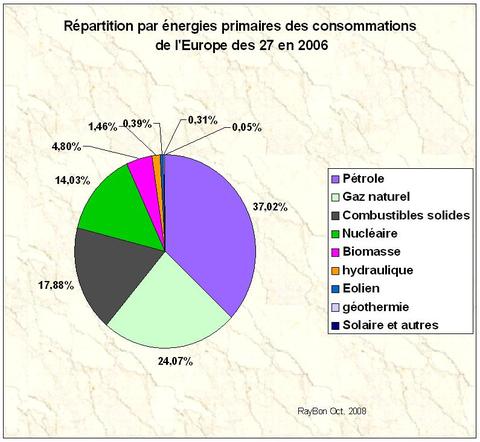

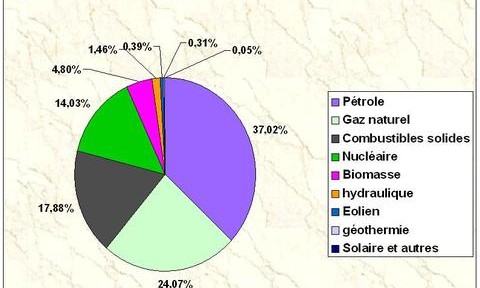

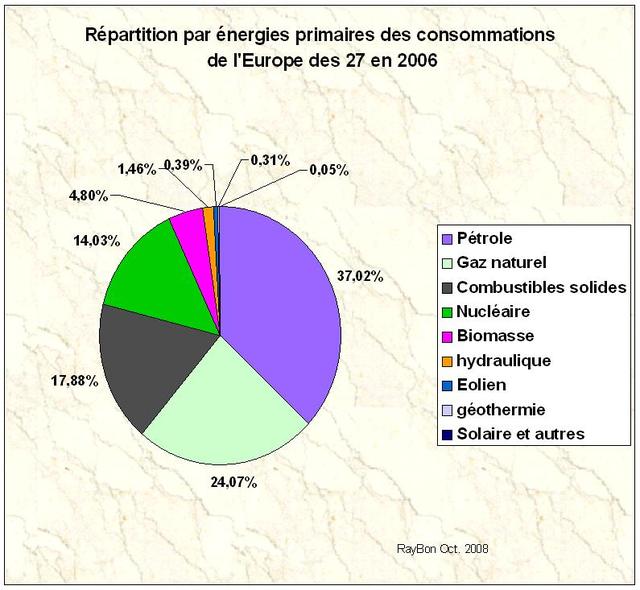

La répartition des consommations en énergies primaires de l’Europe des 27, en 2006, montre que c’est le pétrole avec 37% du marché qui est la principale source d’énergie consommée. Il est clair que c’est le premier poste, au travers de nouvelles offres sur le transport et sur le chauffage industriel, commercial ou domestique, sur lequel l’Europe doit agir. La recherche d’une meilleure efficacité énergétique et l’adoption d’autres sources d’énergies apporteront la solution à la disparition progressive de la ressource pétrolière durant le 21ème siècle. Elle sera fortement encouragée par la montée des prix des ressources d’énergies liquides, nous en avons eu un aperçu cet été.

Vient ensuite le gaz naturel avec 24%, dont la large répartition des ressources dans le monde et les progrès technologiques qui permettent d’exploiter de nouveaux gisements dans les schistes bitumineux placeront cette ressource en tête dans le monde et en Europe dans les 20 ans à venir. L’Europe doit élaborer une politique d’approvisionnement diversifiée en gaz naturel, cette approche devrait être simplifiée par l’évolution vers l’autosuffisance des Etats-Unis qui n’importeront du gaz naturel liquéfié que de façon très marginale. La recherche et le développement d’autres modes d’acheminement (hydrates de gaz) ou de sous produits substituts au gasoil (DME) devraient faire partie des objectifs important européens. La conversion progressive de la pétrochimie vers une chimie du gaz naturel devra se mettre en place (travaux de BASF sur les catalyseurs).

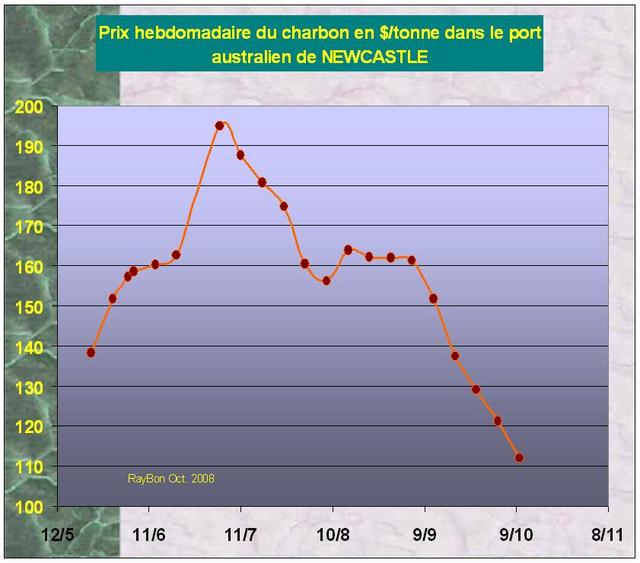

Puis arrivent les combustibles solides tels que le lignite ou le charbon avec 18%. Essentiellement utilisés dans la génération d’électricité et la métallurgie. La réduction des consommations ne viendra que d’une modernisation indispensable du parc de centrales électriques d’un autre siècle (Pologne, Allemagne, Grande-Bretagne, Grèce, etc.) ou de leur substitution par des centrales nucléaires. L’achat à 100% des droits démissions de CO2 qui chargerait chaque MWh électrique produit d’une trentaine d’euros aidera à accélérer cette conversion qui devrait être prioritaire en Europe.

L’énergie nucléaire avec 14% de l’énergie consommée n’est pas en si mauvaise place en Europe grâce à la France, l’Allemagne et la Suède. La montée en puissance de la Grande-Bretagne dans les décennies à venir et le come-back de l’Italie devraient permettre d’accroître sa part dans le mix énergétique, aux dépens du charbon.

Vient ensuite la biomasse sous toutes se formes (5%) où plus on réfléchit à la meilleure des solutions et plus on est persuadé que de brûler des copeaux agglomérés de bois en mélange au charbon dans les centrales électriques ou les chaudières existantes est sûrement la méthode la plus simple et la plus efficace d’utilisation de cette ressource. Elle est en tous les cas en plein essor.

L’hydroélectricité (1,5%) doit bien sûr être encouragée, elle produit la très chère et très indispensable électricité de pointe. Le couplage de cette ressource avec les énergies éoliennes ou solaires grâce au pompage pourrait lui permettre de gagner quelques fractions de points.

Enfin les trois autres formes d’énergies renouvelables que sont l’éolien, la géothermie et le solaire qui ne pèsent même pas pour 1% (on est en 2006, alors disons 1% pour 2007) ne sont là que pour mémoire. Leur développement est incapable de résoudre nos problèmes énergétiques urgents. Par contre l’énergie solaire couplée à des dispositifs de stockage à définir et à développer pourra constituer une ressource énergétique clé dans plusieurs décennies. Les pays du Sud de l’Europe et d’Afrique du Nord joueront alors un rôle important dans la génération d’électricité. Mais il est inutile de mettre la charrue avant les boeufs.

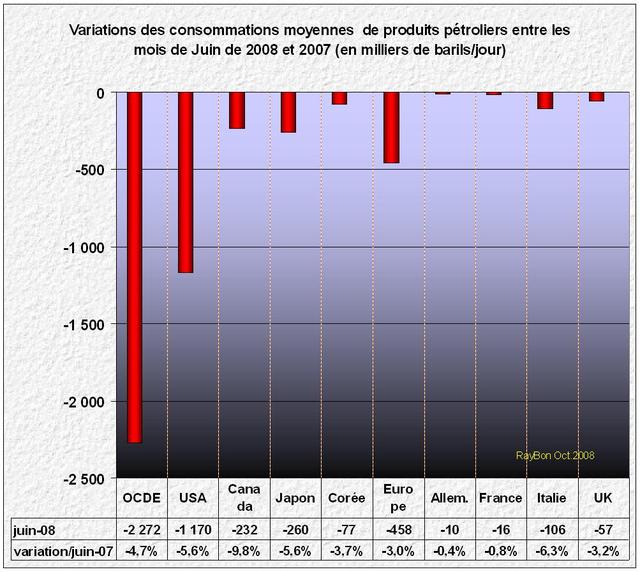

Si l’on compare le camembert du mix énergétique des Etats-Unis à celui de l’Europe (FIG.) on constate tout d’abord que les parts de pétrole et de gaz sont similaires 37% pour le pétrole et 25% pour le gaz. La décrûe des consommations de pétrole, déjà amorcée aux Etats-Unis, va se poursuivre sous l’impact des prix et accompagnée par la nouvelle donne de la politique produit de l’industrie automobile qui va enterrer ses 4X4 au profit de véhicules plus légers, mieux profilés et électrifiés. La croissance des consommations de gaz va être encouragée par les énormes ressources locales de schistes bitumineux qui participeront à la recherche d’indépendance énergétique de ce pays. La primauté du gaz sur le pétrole est une question de quelques années aux Etats-Unis (entre 5 et 6 ans) avec croissance du gaz dans la génération d’électricité et décroissance des besoins en carburants liquides dans les transports.

Par contre là où le mix énergétique est complètement différent de celui de l’Europe, c’est dans le couple charbon nucléaire. La somme des deux pèse 30% aux Etats-Unis et 32% en Europe, elles sont donc très comparables, mais la pondération entre nucléaire et charbon 8% et 22% respectivement aux USA montre le retard pris par l’énergie nucléaire aux Etats-Unis depuis les évènements de Three Mile Island en 1979. Un rattrapage de ce retard par rapport à l’Europe nécessiterait un quasi doublement de la puissance nucléaire installée aux Etats-Unis. Le Department of Energy a actuellement sur son bureau 14 projets de centrales nucléaires en demande de garantie d’emprunt pour un montant global de 188 milliards de dollars et il n’est autorisé à garantir que 18,5 milliards de dollars d’emprunts. Le compte n’y est pas.

On constate également que les USA sont en retard sur l’utilisation de la biomasse par rapport à l’Europe, mais que leurs ressources hydroélectriques sont bonnes.

L’éolien, le solaire et la géothermie pèsent pour 0,9% du total au cours du premier semestre de cette année. Peanuts!

En conclusion les Etats-Unis consomment un trop grande part de charbon dans leur mix énergétique. Si l’on compare les pondérations par rapport à l’Europe on s’aperçoit que cette surconsommation provient d’une insuffisance en énergie nucléaire et dans l’utilisation de la biomasse. Ce constat peut expliquer la plus grande lucidité des écologistes américains, effrayés par les consommations de charbon de leur pays, dont beaucoup d’entre eux acceptent, de plus en plus, l’alternative de l’énergie nucléaire comme une des solutions à la réduction des émissions de CO2 et autres saletés associées.

Le 13 Octobre 2008.

–

{kind=link}

{kind=link}