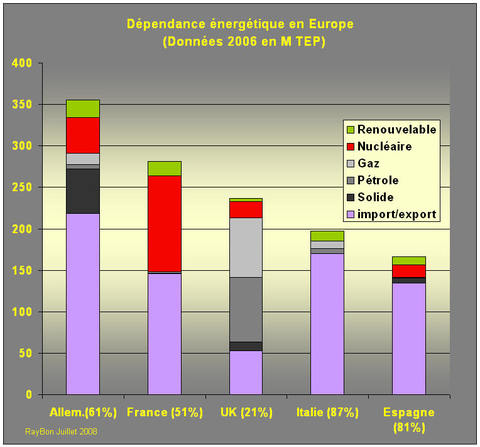

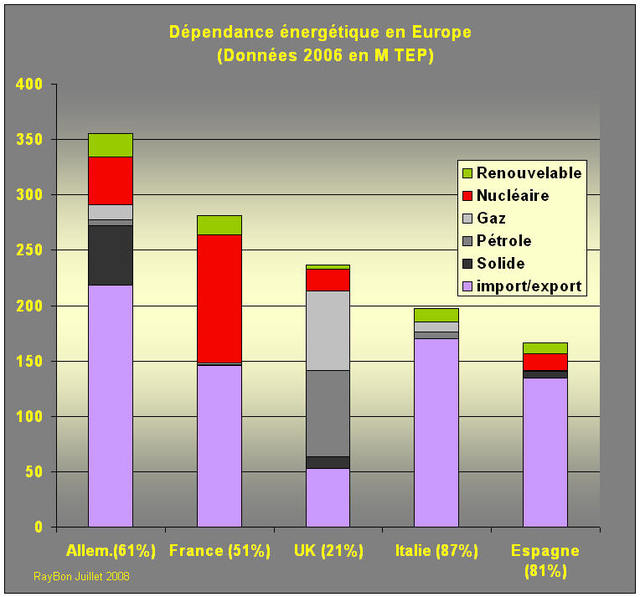

L‘Europe des 27 nous dit Eurostat présentait en 2006, avec une consommation d’énergie primaire de 1825 millions de TEP et des importations nettes représentant 1010 millions de TEP, un taux de dépendance énergétique de 54%. Plus de la moitié des importations était des produits pétroliers (525 MT). Cette dépendance énergétique a coûté 88 milliards d’euros à l’Europe des 27 au premier trimestre 2008, elle dépassera les 100 milliards d’euros au deuxième trimestre. Un examen de chacun des grands pays montre de profondes différences de situations (FIG., la partie parme représente le solde net des importations, les autres segments sont des productions autochtones).

En situation de forte dépendance se trouvent l’Italie (87%) et l’Espagne (81%), en situation intermédiaire on rencontre l’Allemagne (61%) et la France (51%) et avec un faible niveau de dépendance se situe la Grande-Bretagne (21%) grâce, pour cette dernière, aux ressources en pétrole et en gaz de la Mer du Nord.

Un premier examen de la situation européenne tenant compte de la déplétion des gisements britanniques de la mer du Nord (150MTEP), des gisements voisins exploités par les autres pays européens: Danemark (26 MTEP), Pays-Bas (57 MTEP) et de la décision allemande d’abandonner le nucléaire (43 MTEP) ne peut être que fortement pessimiste sur l’avenir de la dépendance énergétique de l’Europe.

Cependant il est d’autres paramètres qui peuvent tempérer la situation de dépendance. Il y a tout d’abord la baisse des consommations de produits pétroliers. Entre 2006 et 2007 la consommation européenne en pétrole et dérivés a baissé de 2,5% à 694 MTEP ( -18MTEP). La poursuite d’un tel rythme de réduction des consommations par la rénovation du parc de voitures, de camions et d’avions, par l’arrivée des voitures hybrides puis électriques, par la disparition du chauffage au fuel, permettrait au bout de 20 ans de réduire la consommation européenne de pétrole de 40% soit de 280 MTEP. En d’autres termes 2,5% de réduction annuelle des consommations de pétrole en Europe compenseront la déplétion des ressources en pétrole et en gaz de la Mer du Nord.

L’autre paramètre est l’extension des productions du nucléaire. L’Italie, on le sait, vient de prendre la décision de relancer un programme, la Grande-Bretagne avec la cession de ses parts dans British Energy va accroître ses capacités de production, la France avec ses deux nouvelles tranches viendra sûrement donner un coup de main à l’Espagne. Quand à l’Allemagne c’est à elle de se prendre en main et de résoudre ses contradictions (LIRE). La décision de l’Allemagne de relancer un programme électronucléaire sera le grand tournant de la politique énergétique européenne. Pour cela il faudra attendre le basculement de l’opinion publique allemande en faveur d’un choix nucléaire, ce que les derniers soubresauts des prix de l’énergie devraient accélérer. Rappelons au passage que le Ministre de l’Economie (LIRE) et le Ministre de la Recherche ont pris position officiellement pour le Nucléaire. Au global l’installation de 20 tranches de 1500 MW en Europe dans la vingtaine d’années qui vient, permettrait de générer annuellement l’équivalent de 55 M TEP supplémentaires auxquels il faut déduire l’arrêt de centrales obsolètes.

Enfin l’arrivée d’une énergie solaire compétitive et non subventionnée viendra apporter sa contribution tout d’abord au niveau de la demande de puissance de pointe en prenant le relais du réseau pour faire marcher les unités d’air conditionné, mais le vrai progrès sera de coupler cette ressource photovoltaïque à un dispositif de stockage d’énergie qui, à part le pompage d’eau dans les Alpes ou dans les Pyrénées, reste à inventer. L’Italie qui accueillera la prochaine immense usine SHARP de production de cellules photovoltaïques en couches minces (information méprisée en France, mais de première importance pour l’Europe) devrait être à la pointe de ces nouvelles ressources.

En conclusion, la dépendance énergétique de l’Europe ne devrait pas s’accroître grâce à la réduction des consommations de produits pétroliers en Europe, sur un rythme soutenu de 2,5% par an pendant 20 ans qui permettra de compenser les déplétions des gisements européens de la Mer du Nord. L’extension des ressources électronucléaires en Grande-Bretagne, en Italie, en France puis, par la suite, en Allemagne est la seule issue existante pour réduire cette dépendance qui se concrétise par de formidables sorties de devises du bilan des comptes européens (au moins 400 miliards d’euros en 2008) . Par la suite l’arrivée d’énergie photovoltaïque compétitive, couplée au pompage d’eau dans les Alpes et les Pyrénées ou à l’invention de nouveaux moyens de stockage d’énergie, viendra prendre le relais.

Le 13 Juillet 2008

–

La politique énergétique aux Etats-Unis rejoint les manoeuvres politiques tout court. Lors d’une réunion de l’Etat Major des responsables de l’énergie de son Administration (FIG.) le Président Bush a fait porter la responsabilité de l’envolée des cours de l’énergie aux U.S.A. au manque de productions autochtones, en raison de l’interdiction de prospecter et d’exploiter les gisements de la plupart des zones côtières et offshore des Etats-Unis. (Rappelons cependant que ce moratoire fédéral d’interdiction avait été instauré par le Président Bush père et reconduit par Clinton (LIRE)). Le Président a donc exhorté la Chambre des Représentants, à majorité démocrate qu’il considère comme responsable, de revenir rapidement sur cette interdiction. Les Représentants démocrates, avec Obama, traînent des pieds pour statuer et rétorquent en soulignant que les Major pétrolières ont encore beaucoup de champs à prospecter et qu’elles ne le font pas. Ils proposent de voter un projet de loi dit de " Use it or Lose it" (Utilise-le ou perds-le!) qui donnerait le droit aux autorités de déposséder les Groupes pétroliers propriétaires d’un droit d’exploration-production sur une zone qu’ils laissent en jachère et de le céder à une autre pétrolier concurrent plus motivé. Le conflit entre le Gouverneur de l’Alaska et Exxon Mobil sur le gisement de Point Thomson illustre cette situation (LIRE).

La politique énergétique aux Etats-Unis rejoint les manoeuvres politiques tout court. Lors d’une réunion de l’Etat Major des responsables de l’énergie de son Administration (FIG.) le Président Bush a fait porter la responsabilité de l’envolée des cours de l’énergie aux U.S.A. au manque de productions autochtones, en raison de l’interdiction de prospecter et d’exploiter les gisements de la plupart des zones côtières et offshore des Etats-Unis. (Rappelons cependant que ce moratoire fédéral d’interdiction avait été instauré par le Président Bush père et reconduit par Clinton (LIRE)). Le Président a donc exhorté la Chambre des Représentants, à majorité démocrate qu’il considère comme responsable, de revenir rapidement sur cette interdiction. Les Représentants démocrates, avec Obama, traînent des pieds pour statuer et rétorquent en soulignant que les Major pétrolières ont encore beaucoup de champs à prospecter et qu’elles ne le font pas. Ils proposent de voter un projet de loi dit de " Use it or Lose it" (Utilise-le ou perds-le!) qui donnerait le droit aux autorités de déposséder les Groupes pétroliers propriétaires d’un droit d’exploration-production sur une zone qu’ils laissent en jachère et de le céder à une autre pétrolier concurrent plus motivé. Le conflit entre le Gouverneur de l’Alaska et Exxon Mobil sur le gisement de Point Thomson illustre cette situation (LIRE).

{kind=link}

{kind=link}

{kind=link}