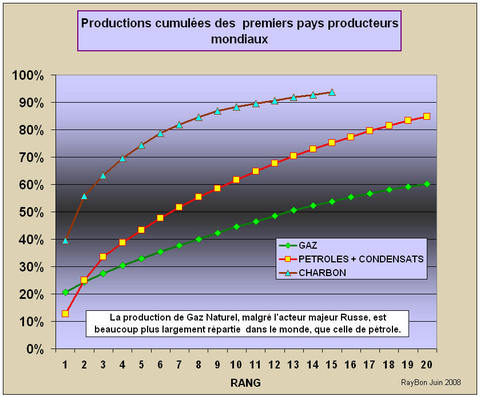

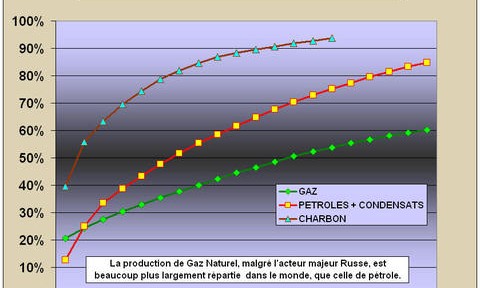

Il est une activité intellectuelle pratiquée par certains aficionados, les plus ardents sont généralement anciens géologues, qui est de trouver des pics de productions ou de ressources. Le plus connu est le Peak Oil, certains envisagent déjà le "Peak Gas" et le "Peak Coal". Mais on a découvert depuis peu le "Peak Travel" (les miles parcourus par les américains décroissent, LIRE) et le "Peak Car" au Japon (le parc automobile décroît, LIRE), mais ces deux derniers n’étaient pas prévus par les géologues. Un paramètre important pour mesurer la dépendance du marché d’une ressource énergétique à certains gros producteurs est la concentration de ce marché. Plus il va être cantonné dans un petit cercle de producteurs et plus ce marché sera sensible à des alliances, des reculs de productions, des modifications de politique commerciale ou de géopolitique. Inversement plus ce marché sera réparti sur un large panel d’acteurs producteurs et plus les mécanismes de compensation ou d’équilibrage seront probables. Le plus discuté en ce moment est le marché du Gaz Naturel et de l’aptitude de la Russie à maintenir ses livraisons de gaz vers l’Europe en particulier (LIRE). Un examen de la concentration des productions de charbon, de pétrole et de gaz montre de façon assez inattendue que l’approvisionnement du marché du gaz naturel est le plus largement réparti et que celui du charbon est le plus concentré (FIG.).

Le marché du charbon est déjà dominé par un acteur majeur: la Chine qui produit et engloutit 40% du charbon mondial. Puis viennent les Etats-Unis (16%), l’Inde (7,5%), l’Australie (6,2%), la Russie (4,9%), l’Afrique du Sud (4,2%) et l’Allemagne (3,2%). Les quinze premiers producteurs mondiaux assurent 94% de la ressource (FIG.). Ce marché est donc hyper concentré, peu flexible en raison des infrastructures lourdes et onéreuses à mettre en place comme le transport ferroviaire, les ports, etc. et donc excessivement spéculatif et sensible au moindre éternuement chinois. Ce ne sont pas les ressources qui manquent, c’est la volonté d’investissement des acteurs économiques qui fait défaut, par crainte de retournement du marché. Les cours du charbon sur le port australien de Newcastle, référence des prix en Asie, bat chaque semaine son record précédent. Le dernier cours connu était de 162$ la tonne, il était inférieur à 60$ il y a un an.

Contrairement à celui du pétrole ou du gaz, le marché mondial du charbon est en pénurie ou en limite de pénurie. Nous ne vivons donc pas un choc pétrolier mais un CHOC ENERGETIQUE, le charbon étant la ressource d’énergie primaire la plus sollicitée et la plus spéculative en ce moment.

Le marché du Pétrole est certes assez concentré, les vingt premiers producteurs mondiaux assurent 85% des besoins, mais les grands acteurs tels l’Arabie Saoudite ou la Russie ne détiennent ensemble et à égalité que 25% du marché. Les mécanismes de compensation par l’arrivée en production de nouveaux gisements et par la montée en puissance des biocarburants jouent leur rôle. Une décroissance annuelle limitée à 2% des besoins pétroliers de l’OCDE permettrait de ramener la croissance annuelle de la demande à moins de 500 mille barils par jour et de stabiliser ainsi un marché qui ne souffre d’aucune pénurie. Le développement du raffinage vers la conversion profonde, permettant d’utiliser les pétroles les plus lourds et les plus acides est également un élément important vers la résolution des tensions potentielles d’approvisionnement. On lira, par exemple, le très intéressant projet de raffinerie équipée de conversion profonde entre Total et l’Aramco en Arabie Saoudite qui valorisera 400 mille barils par jour de pétrole lourd, difficilement commercialisable à ce jour. (LIRE)

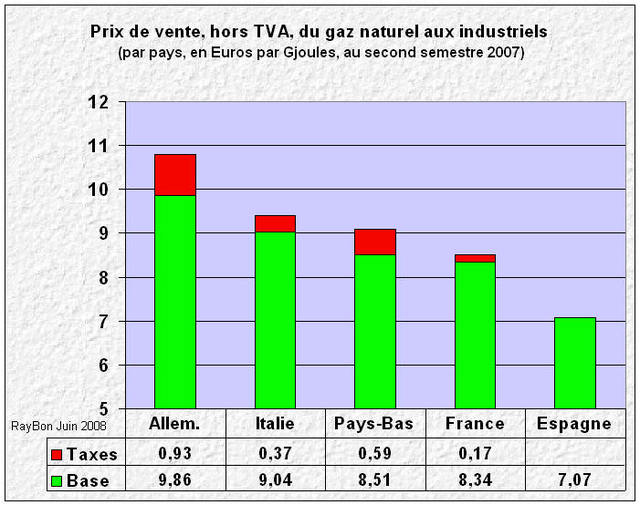

Le marché du Gaz Naturel est dominé par un acteur majeur la Russie et sa marque incontournable: Gazprom. Elle possède près de 21% du marché, ce qui en fait un colosse par rapport à ses suiveurs immédiats que sont l’Iran (3,8%), la Norvège (3%) ou l’Algérie (2,8%). Il faut tout d’abord remarquer que l’Iran, pour des raisons géopolitiques évidentes, ne possède pas la part de marché qui devrait lui revenir. Il y a donc là une ressource potentielle de gaz naturel qui sera un jour mise en production et qui rendra ainsi la Russie moins hégémonique. Mais il faut également noter le formidable éparpillement de la ressource de gaz naturel dans le monde, puisque les vingt premiers producteurs mondiaux n’assurent que 60% des besoins mondiaux. Cela veut dire que même une chute improbable des productions russes de 10 à 20%, qui représenterait 2 à 4% de perte de production mondiale, serait aisément compensée par les très nombreux producteurs qui existent dans le monde.

De plus, le transport plus aisé de gaz naturel par l’utilisation des hydrates de méthane (LIRE) dans de simples bateaux frigorifiques, étudié par les Japonais, permettrait en réduisant les investissements nécessaires, d’étendre la liste des fournisseurs potentiels de Gaz Naturel dans le monde. Les angoisses des Allemands devant une pénurie de gaz russe est facile à résoudre: qu’ils relancent donc un nouveau programme électronucléaire, comme s’apprêtent à le faire les Britanniques et les Italiens (LIRE).

Le 23 Juin 2008.

–

Le transport en camion devient non rentable.

Le transport en camion devient non rentable.

{kind=link}

{kind=link}