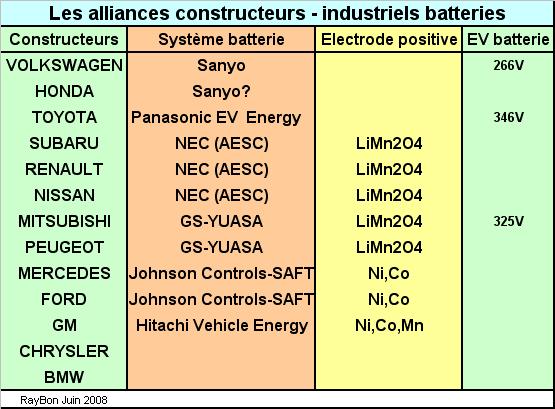

L‘année 2007 a été un bon cru pour les fabricants de Silicium polycristallin et de wafers. Le chiffre d’affaire mondial de la profession aurait au moins atteint 12,5 milliards de dollars, en croissance de 23% par rapport à l’année précédente. Il a été produit dans les 37500 tonnes de Silicium dans l’année, ce qui fait donc un chiffre d’affaires moyen de 330 dollars par kilogramme de Silicium. Les prix ont donc été attractifs. Le marché est dominé par trois gros fabricants qui font plus des deux tiers du chiffre d’affaire mondial. Le japonais Shin-Etsu, en croissance de 19%, un autre japonais, issu d’une fusion des activités de Sumitomo et Mitsubishi, Sumco en progrès de 49% entre 2007 et 2006, et l’allemand Siltronic qui a obtenu une croissance de 15% de son chiffre d’affaire en 2007 et qui s’est associé au Coréen Samsung pour démarrer en 2008 une nouvelle usine à Singapour.

On peut estimer entre 8 et 10 millions par mois le nombre de wafers produits en 2007 ce qui représente un chiffre d’affaire moyen par wafer de 300 mm de 100 dollars environ, ce qui est très lucratif. La production et les investissements sont tirés par une forte demande provenant essentiellement des applications photovoltaïques. Shin-Etsu a atteint en 2007 une capacité de production d’un million de wafers de 300 mm par mois, Sumco a lancé un plan d’investissement de 500 M$ pour porter sa capacité de production à 1,66 millions de wafers en 2010; il prévoit de démarrer une nouvelle usine à Imari (Japon) au mois de Mars 2009. Siltronic est en train de démarrer sa nouvelle usine de Singapour qui pourra produire 300 mille wafers par mois en 2010.

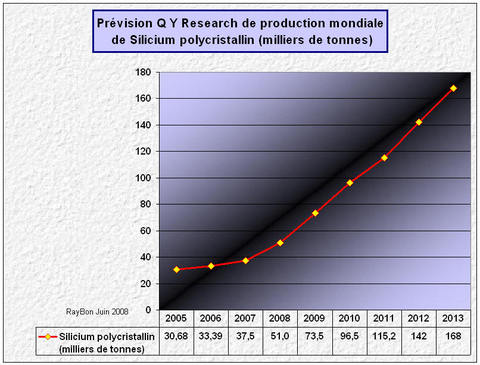

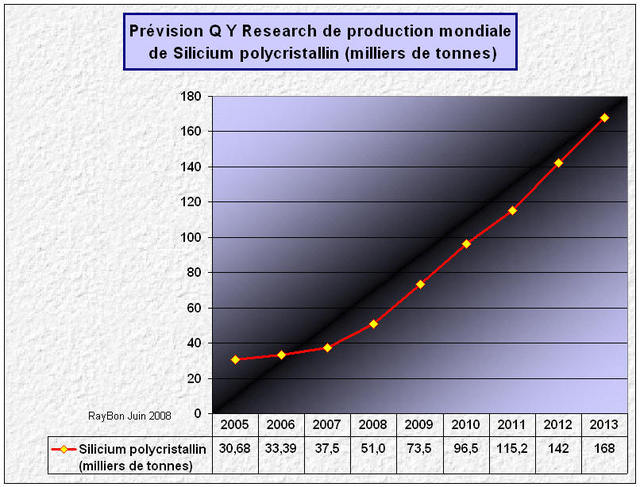

Les prévisions à l’horizon 2013 de QY Research prévoit une croissance des productions de Silicium (FIG.) qui multiplierait par 5 les volumes de 2007.

Malgré tous ces chiffres très encourageants de sérieuses perturbations menacent ce marché.

La première est la baisse des prix et donc des rentabilités. Les chiffres du premier trimestre 2008, avec une baisse de la demande des applications électroniques, sont les premiers indices de ce retournement. Le chiffre d’affaire de Sumco, comparé à celui du même trimestre 2007, n’a crû que de 2% et le résultat net a baissé de 33%. Le chiffre d’affaire de Siltronic du premier trimestre a baissé de 8% et le résultat de 16%.

D’autres indices montrent les incertitudes sur la pérennité de la rentabilité de ce métier, Shin-Etsu a réduit la période d’amortissement de ses investissements industriels dans ce domaine de 5 ans à 3 ans, ce qui pour un industriel japonais est vraiment très court; Sumco va filialiser ses usines de productions japonaises, signe de défiance sur la pérennité de l’activité, tout au moins au Japon.

De plus, il y a la formidable poussée des producteurs chinois dont le prix de revient du kilogramme de Silicium est estimé à 40 dollars ce qui avec des prix de vente de 300$ ouvre une avenue pour justifier l’arrivée de très nombreux candidats sur ce marché. QY Research estime la production chinoise à 28 mille tonnes en 2013.

Enfin il y a l’évolution des technologies vers les cellules photovoltaïques en couches minces qui s’affranchissent totalement des wafers de Silicium et dont la part de marché est appelée à croître en raison de prix beaucoup plus compétitifs que ceux de la technologie silicium classique.

En conclusion: il est possible de pronostiquer que la demande de wafers de Silicium va se poursuivre, tirée par les applications photovoltaïques subventionnées, mais que les prix vont amorcer leur décroissance en raison d’une moindre demande chinoise qui deviendra rapidement autosuffisante, en raison de la concurrence des technologies en couches minces et de la baisse de certaines subventions de l’électricité d’origine photovoltaïque, comme par exemple en Allemagne. Les prévisions de QY Research, illustrées par la FIGURE, pourraient ne pas se réaliser.

Lire également: Un nouveau procédé de production du Silicium

Le Bundestag veut réduire les subventions à l’électricité photovoltaïque

Le 16 Juin 2008.

–

Ce n’est pourtant pas le Premier Avril, mais la presse japonaise dévoile que chez Honda a eu lieu une cérémonie du lancement en production de la FCX Clarity à pile à combustible. Ce modèle devrait être produit à 200 exemplaires en trois ans, essentiellement pour le marché américain. Son prix de revient sera de plusieurs "dizaines de millions de Yens" (centaines de milliers de dollars) a déclaré le Président Takeo Fukui. Il en a conclu que de nouvelles actions de réduction de coûts seraient nécessaires.

Ce n’est pourtant pas le Premier Avril, mais la presse japonaise dévoile que chez Honda a eu lieu une cérémonie du lancement en production de la FCX Clarity à pile à combustible. Ce modèle devrait être produit à 200 exemplaires en trois ans, essentiellement pour le marché américain. Son prix de revient sera de plusieurs "dizaines de millions de Yens" (centaines de milliers de dollars) a déclaré le Président Takeo Fukui. Il en a conclu que de nouvelles actions de réduction de coûts seraient nécessaires.

{kind=link}

{kind=link}

{kind=link}

{kind=link}