La recherche de l’équilibre entre offre et demande sur un marché tendu peut se faire par accroissement de l’offre, par réduction de la demande ou par la cohabitation des deux effets à la fois. Depuis 2004 le marché du pétrole était dans une phase de recherche d’équilibre par stimulation de l’offre pour satisfaire une demande mondiale qui croit annuellement de 1,3 millions de barils par jour, tirée par l’Asie, le Moyen-Orient et l’Amérique du Sud. L’élasticité de la demande aux variations de prix étant très faible, c’est l’offre qui devait s’adapter vers le haut.

Jusqu’à l’Automne 2007 le Marché du pétrole brut avec une pente des prix de 8 à 10$ par an était typiquement dans cette phase de stimulation de l’offre avec l’arrivée de pétrole offshore profond, d’huiles issues des sables bitumineux et même de carburants synthétiques à base de charbon (Afrique du Sud), de gaz (Qatar) ou de produits agricoles (Brésil, USA).

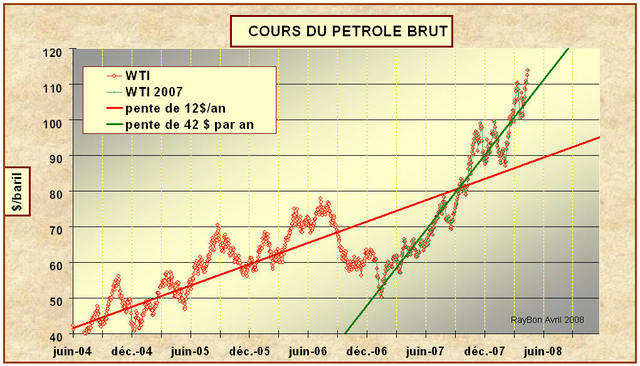

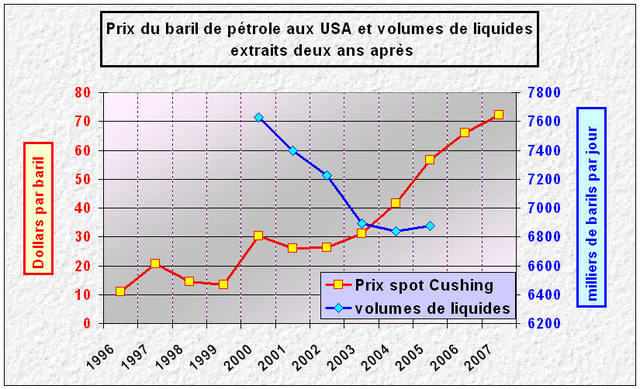

Rétrospectivement, malgré la chute stupide des cours à fin 2006 jusqu’à 50$ le baril (l’hiver était doux sur la totalité de l’hémisphère Nord) qui a donné lieu à un rapide rattrapage, la montée récente des cours au dessus de 110$ le baril (FIG.) appelle une nouvelle interrogation: le Marché va-t-il rechercher enfin une limitation de la demande pour se stabiliser à nouveau?

Le problème majeur de la stabilisation puis de la baisse de la demande est lié à l‘inertie des mécanismes d’adaptation qui nécessitent des investissements lourds, des innovations de grande ampleur, des modifications de mode de vie qui ne peuvent se faire que sur des décennies. La modification radicale du parc automobile américain qui consomme plus de 40% de l’essence mondiale nécessitera au moins trente ans. La conversion des usines de production d’automobiles allemandes vers des voiture hybrides de plus faible cylindrée demandera au moins dix à quinze ans. Nous sommes sur des processus lents de changement de vision marketing. Il existe encore des groupes automobiles (français) qui lancent de nouveaux 4X4, produits pour eux, d’avenir et de forte rentabilité! On croit rêver devant tant d’inconscience.

Il existe cependant quelques processus d’adaptation qui peuvent réduire la pression sur la demande. Citons tout d’abord l’engouement tarifaire et fiscal de certains européens pour les véhicules de petites cylindrées (il faut aujourd’hui près de 6 mois pour avoir une Polo de WW). Une issue repose également sur les prix faibles du gaz à énergie comparable, qui devraient faire rapidement disparaître tous les modes de chauffage au fuel ou au kérosène (Japon). Le gaz pourrait également se substituer en partie au naphta hors de prix, comme charge de la pétrochimie. Certains dérivés du gaz comme le DME (diméthyl éther) pourraient en Asie se substituer au gazole ou au kérosène.

Il est donc possible de déceler quelques rares actions qui devraient minorer la pression mondiale sur la demande de pétrole, mais l’essentiel avec l’électrification du parc automobile, la récupération de l’énergie au freinage des poids lourds, le développement du rail, l’urbanisation des grandes agglomérations américaines nécessitera des décennies sinon des générations.

L’apparition entre les Nations, de conflits d’intérêts financiers et économiques de plus en plus âpres, concernant les ressources énergétiques, est vraisemblable. Les cours du pétrole brut poursuivront alors leur ascension.

Le 16 Avril 2008

–

{kind=link}