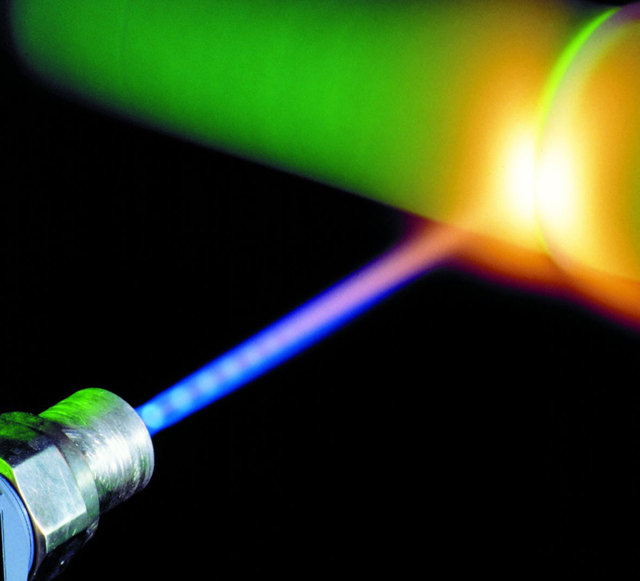

Nombreux sont les évènements dont la date précise d’occurrence est difficilement prévisible. On sait qu’ils vont un jour arriver mais il est difficile de prévoir quand. C’est le cas des tremblements de terre durant lesquels des énergies considérables, accumulées de longue date par les mouvement relatifs d’immenses plaques tectoniques, se libèrent subitement. C’est la foudre avant l’orage. Un bon exemple est l’effet laser où, par pompage optique, des niveaux supérieurs d’énergie d’un cristal sont peu à peu remplis par l’excitation au détriment de niveaux inférieurs. Arrive un moment où le taux d’occupation au niveau supérieur est suffisant pour qu’une décharge lumineuse puissante ramène l’ensemble à un niveau d’énergie plus stable. Les révoltes dans les banlieues obéissent à des lois similaires, les frustrations et l’ennui font monter le niveau d’insatisfaction d’individus qui s’ils sont suffisamment nombreux et artificiellement rassemblés en un même lieu, le quartier, sorte de cristal humain, arrive le moment où le moindre évènement peut produire la révolte ou pire la révolution. Le crash boursier obéit à ces règles de métastabilité des états hors d’équilibre.

Nombreux sont les évènements dont la date précise d’occurrence est difficilement prévisible. On sait qu’ils vont un jour arriver mais il est difficile de prévoir quand. C’est le cas des tremblements de terre durant lesquels des énergies considérables, accumulées de longue date par les mouvement relatifs d’immenses plaques tectoniques, se libèrent subitement. C’est la foudre avant l’orage. Un bon exemple est l’effet laser où, par pompage optique, des niveaux supérieurs d’énergie d’un cristal sont peu à peu remplis par l’excitation au détriment de niveaux inférieurs. Arrive un moment où le taux d’occupation au niveau supérieur est suffisant pour qu’une décharge lumineuse puissante ramène l’ensemble à un niveau d’énergie plus stable. Les révoltes dans les banlieues obéissent à des lois similaires, les frustrations et l’ennui font monter le niveau d’insatisfaction d’individus qui s’ils sont suffisamment nombreux et artificiellement rassemblés en un même lieu, le quartier, sorte de cristal humain, arrive le moment où le moindre évènement peut produire la révolte ou pire la révolution. Le crash boursier obéit à ces règles de métastabilité des états hors d’équilibre.

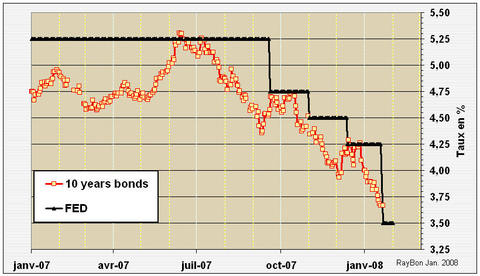

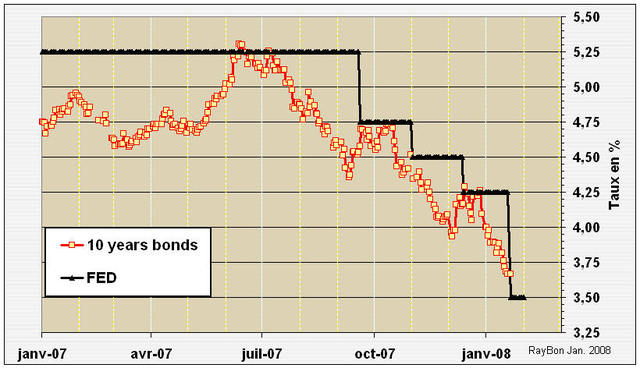

Jusqu’en Juillet 2006 les taux administrés américains n’ont cessé de croître, suivis par ceux de la BCE jusqu’en Juin 2007. Au mois d’Août la crise des hypothèques a montré que de larges pans de l’économie US, trop endettés, ne pouvaient pas supporter des taux d’intérêts supérieurs à 5%. La FED a tardé à réagir et surtout a amorcé une décroissance de ses taux administrés par petits paliers imbéciles, plutôt que de faire un grand saut de 1% ou 1.5%, ce qui a incité le Marché à attendre le prochain rabais. Le Marché interbancaire s’est grippé, les banques ont réduit leur appétence à prêter à n’importe qui. Entre temps, les cours du pétrole ont quasiment doublé entre Janvier et Novembre 2007. La succession des incidents, des restrictions, des blocages, des applications de remèdes inadaptés ont fait croître le pessimisme des acteurs boursiers et le nombre de ces insatisfaits, aux dépens de la population des optimistes ou des crédules. Alors une rumeur sur une banque qui s’apprêterait à passer de nouvelles provisions enclenche "l’inversion de population" de l’effet laser et c’est le crash boursier.

Mais ces phénomènes violents de retour à un état plus stable permettent de reconstruire une stratégie et de repartir vers de nouvelles aventures, s’ils ne vous ont pas financièrement tué.

{kind=link}