Archer Daniels Midland le plus gros producteur de fuel-ethanol américain a publié ses résultats trimestriels. Tout va bien sauf une activité : la production de fuel-ethanol. Les prix du maïs ont flambé, les cours de l’éthanol se sont affaissés. Archer Daniels qui avait fait un résultat opérationnel l’an dernier à la même époque de 170 millions de dollars, avec l’abandon du MTBE, ne fait plus que 89 M$ de résultat opérationnel avec cette activité. Ses résultats nets progressent tout de même, malgré ce désagrément. Mais les plus petits que lui, dont la production de fuel-ethanol est la seule activité, doivent beaucoup souffrir.

Archer Daniels Midland le plus gros producteur de fuel-ethanol américain a publié ses résultats trimestriels. Tout va bien sauf une activité : la production de fuel-ethanol. Les prix du maïs ont flambé, les cours de l’éthanol se sont affaissés. Archer Daniels qui avait fait un résultat opérationnel l’an dernier à la même époque de 170 millions de dollars, avec l’abandon du MTBE, ne fait plus que 89 M$ de résultat opérationnel avec cette activité. Ses résultats nets progressent tout de même, malgré ce désagrément. Mais les plus petits que lui, dont la production de fuel-ethanol est la seule activité, doivent beaucoup souffrir.

Blog

Le fuel ethanol américain prend l’eau

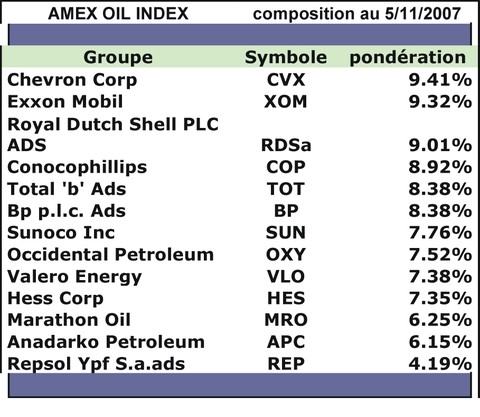

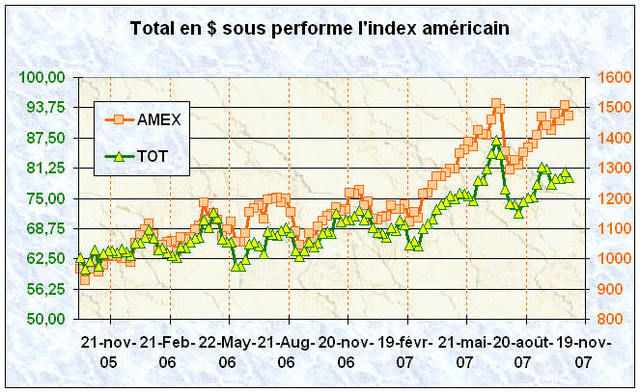

Le cours de Total et l’Amex Oil Index

Cet indice de l’American Stock Exchange, l’Amex Oil Index (XOI), présente l’intérêt d’être très suivi des milieux boursiers américains et de comporter des Sociétés pétrolières, bien sûr cotées aux Etats-Unis,provenant des USA mais aussi d’Europe. Il est indexé sur la moyenne des cours de 14 actions pétrolières généralistes ou spécialisées dans le raffinage comme Valero.

Cet indice de l’American Stock Exchange, l’Amex Oil Index (XOI), présente l’intérêt d’être très suivi des milieux boursiers américains et de comporter des Sociétés pétrolières, bien sûr cotées aux Etats-Unis,provenant des USA mais aussi d’Europe. Il est indexé sur la moyenne des cours de 14 actions pétrolières généralistes ou spécialisées dans le raffinage comme Valero.Nous allons examiner sa composition, analyser ses variations depuis deux ans et comparer les cours de certaines pétrolières à cette référence.

Sa composition est exprimée dans le tableau.

Il comprend les grandes Sociétés pétrolières indépendantes mondiales, telles que Exxon et Chevron, RDShell, BP mais aussi Total ou l’espanole Repsol. on peut constater que les pondérations sont très équilibrées entre plus de 4% et moins de 10%.

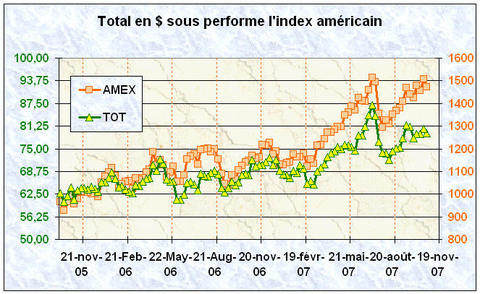

En deux ans cet indice s’est apprécié de plus de 50%, en raison de la forte valorisation de la plupart des Sociétés pétrolières qui ont suivi la hausse des cours du baril de pétrole.

Parmi les Sociétés de cet indice on peut constater que l’action Total "sous performe" fortement cet indice. Une reprise des productions attendue et annoncée devrait relancer le cours de cette action et lui faire rattraper une part de son retard.

ENERGIES PRIMAIRES: projections américaines pour 2030

Le pétrolier Exxon-Mobil publie depuis deux ans sa vision en besoins d’énergies primaires dans le monde, à l’horizon 2030. Il vient de publier son édition 2007 de son document "The Outlook for Energy". Si vous vous préoccupez de ces problèmes, je vous conseille vivement de lire ce papier. C’est tout d’abord une vision américaine qui, bien sûr, ne voit pas de grand chamboulement dans son mode de vie. C’est la vision d’une Société pétrolière qui dispose des plus grands spécialistes mondiaux des énergies fossiles.

Le pétrolier Exxon-Mobil publie depuis deux ans sa vision en besoins d’énergies primaires dans le monde, à l’horizon 2030. Il vient de publier son édition 2007 de son document "The Outlook for Energy". Si vous vous préoccupez de ces problèmes, je vous conseille vivement de lire ce papier. C’est tout d’abord une vision américaine qui, bien sûr, ne voit pas de grand chamboulement dans son mode de vie. C’est la vision d’une Société pétrolière qui dispose des plus grands spécialistes mondiaux des énergies fossiles.Mais résumons ce que dit ce rapport et essayons de relever les contradictions ou faiblesses.

Exxon voit une croissance mondiale annuelle moyenne en besoin d’énergies primaires , entre 2005 et 2030, de 1,3% par an. Cette croissance est liée à l’augmentation moyenne du niveau de vie et à l’accroissement de population. La consommation mondiale d’énergie primaire passerait de 230 millions de barils équivalents pétrole par jour à 325 mbl/j, soit une croissance globale de 40%.

Sa décomposition, selon les quatre secteurs utilisés par le DOE américain, Génération d’électricité, Transport, Industrie, Résidentiel et Commercial , est résumée dans le TABLEAU.

Le secteur du transport qui consomme le plus de produits pétroliers est le plus dynamique (+1,7%), suivi par la génération d’électricité (+1,5%).Bien sûr, c’est la zone NON OCDE qui tire cette consommation mondiale.

Par sources d’énergies, Exxon met la croissance d’énergie nucléaire en premier (+2%) suivie de l’extraction de gaz naturel ( 1,7%).

Les émissions de CO2 dans ce scénario, croissent de 1,2% par an, avec une quasi stabilité dans la zone OCDE et une croissance de 1,9% en zone NON OCDE.

Cette vision des 25 ans à venir conduirait à un accroissement des consommations de pétrole de 1,2% par an ce qui conduirait à l’OPEP de passer sa production de 30 millions de barils par jour à 47 millions!

Et là, se posent les questions d’ordre géopolitiques: ceci, sera-t-il possible?

A vous de répondre et de faire votre propre scénario.

Le plus probable sera plus fort en énergie nucléaire et en centrales classiques équipées de CCS (Capture Séquestration de CO2), illustré par Exxon en page 23, qui fait enfin apparaître une baisse mondiale des émissions de CO2.

La baisse des consommations d’énergie par les pays OCDE, dont les Etats-Unis, semble aussi inéluctable. Ceci supposera des changements profonds dans l"american way of life". Exxon-Mobil ne pouvait pas le dire.

La France manque de fioul.

Notre pays manque de fioul.

Notre pays manque de fioul.

L’utilisation d’un fioul avec deux fois moins de soufre, l’attentisme des propriétaires ont largement entamé les réserves, y compris les réserves stratégiques.

En attendant, on voit le PO entrer insidieusement dans nos vies.

Les restrictions, les difficultés, réservées hier aux pays du tiers monde se font jour ici aussi.Bien entendu, notre ministre de l’économie s’agite bien un peu, mais va vite découvrir, ou qu’il faut remettre les dogmes en causes, ou ne rien faire.

Ce n’est pas quelques mesures cosmétiques, comme la mise à la casse des vieilles automobiles qui pourra y changer grand chose.

Le vrai problème est celui du pic oil, doublé de l’inertie "libérale" des pouvoirs publics.

Une économie, c’est une définition d’objectifs, de moyens mis en oeuvre et leur application, rien à voir avec le libéralisme.

L’Australie dessale.

L’Australie va dessaler l’eau de mer. La technique utilisée, la filtration membranaire est couteuse en électricité, mais les australiens n’ont plus le choix.

L’Australie va dessaler l’eau de mer. La technique utilisée, la filtration membranaire est couteuse en électricité, mais les australiens n’ont plus le choix.

les précipitations sont devenues trop irrégulières (à défaut peut être d’être moins forte), allant jusqu’à ralentir l’exploitation de certaines mines d’uranium, partiellement inondées.

Les compagnies des eaux, flairant la bonne affaire, s’investissent, et le doublement du prix est à l’ordre du jour.Bien sûr, certaines utilisations (les piscines ne manquent pas) sont certainement excessives, vu les possibilités du continent, mais là aussi, les compagnies ne font guère dans la dentelle, tout est bon pour augmenter les prix.

En attendant, l’agriculture aussi souffre (elle est la première consommatrice), et on peut se poser la question du bien fondé de certaines production, comme la vigne, pour ne pas la citer, dans un continent qui s’avère finalement très fragile, et peut être déjà surpeuplé, malgré son vide.

« Mangez de la brioche »

Puisque vous n’avez pas de pain.

Puisque vous n’avez pas de pain.

Deux siècles après Marie Antoinette, C. Lagarde, visiblement fait partie du même tonneau.

Elle invite en effet à pratiquer le covoiturage, l’usage du vélo, et des transports en commun, ainsi qu’à adopter des comportements et des modes de consommation différents pour préserver leur pouvoir d’achat et préparer l’avenir.

Elle même exclue tout effort de l’état sur la TIPP (74 % du prix de l’essence et 67 % du prix du gazole), qui ne prépare donc pas l’avenir et néglige le pouvoir d’achat.Dans un éclair (bref et fugace) de génie fulgurant, la même ministre s’est aperçue que les compagnies pétrolières s’en étaient mis plein les fouilles.

Mais il est dans l’air du temps que les cadeaux fiscaux, c’est pour les riches, les 15 milliards du "paquet fiscal", à comparer au 19 milliards de la TIPP.

Mais, visiblement l’aggravation de la crise va faire de Madame de la Garde une fervente interventionniste, car il est douteux qu’un gouvernement puisse se laisser détériorer longtemps encore la situation. Une crise énergétique, doublée d’une crise de subsistance est potentiellement révolutionnaire.

La rareté des actions EDF ou PetroChina en font de pseudos champions boursiers

La Chine et la France ont certains points communs. La qualité de leurs cuisines en est un,l’autre est celui qui veut que leurs Etats possèdent de grands groupes énergétiques nationaux. EDF, un leader mondial de la production d’électricité d’origine électronucléaire, est la plus grosse capitalisation de la Bourse de Paris. Mais dans les indices boursiers c’est en réalité un nain, en raison d’une part très faible de ses actions cotées (10,8% dans le public, 1,9% aux employés et 87,3% à l’état). Il en est de même pour PetroChina, premier pétrolier chinois, qui est la première capitalisation boursière mondiale avec plus de 1100 milliards de dollars. Exxon Mobil est largué avec ses 440 mds$ de capitalisation. Mais voilà 14% des actions du pétrolier chinois sont cotées, le restant appartient à l’Etat. De plus ces 14% sont répartis sur trois places boursières (New-York, Hong-Kong et Shangaï). Tout est fait pour que la rareté fasse prime.

La Chine et la France ont certains points communs. La qualité de leurs cuisines en est un,l’autre est celui qui veut que leurs Etats possèdent de grands groupes énergétiques nationaux. EDF, un leader mondial de la production d’électricité d’origine électronucléaire, est la plus grosse capitalisation de la Bourse de Paris. Mais dans les indices boursiers c’est en réalité un nain, en raison d’une part très faible de ses actions cotées (10,8% dans le public, 1,9% aux employés et 87,3% à l’état). Il en est de même pour PetroChina, premier pétrolier chinois, qui est la première capitalisation boursière mondiale avec plus de 1100 milliards de dollars. Exxon Mobil est largué avec ses 440 mds$ de capitalisation. Mais voilà 14% des actions du pétrolier chinois sont cotées, le restant appartient à l’Etat. De plus ces 14% sont répartis sur trois places boursières (New-York, Hong-Kong et Shangaï). Tout est fait pour que la rareté fasse prime.

Les pétrolières indépendantes sur la mauvaise pente

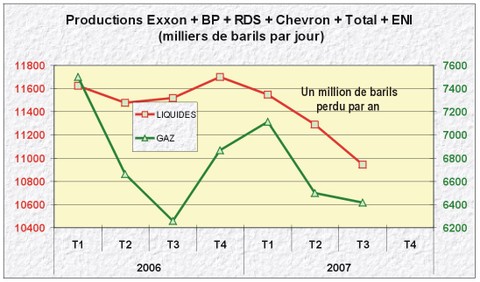

Les grandes pétrolières indépendantes ont vu leurs résultats au troisième trimestre (T3) se dégrader fortement par rapport à ceux du trimestre précédent (T2). Les quatre premières mondiales, par exemple, (Exxon, BP, RDShell, Chevron) ont publié au T2 un résultat net record de 31.7 milliards de $ (mds$), il n’était plus que de 24.5 mds$ au T3 soit une baisse de 23%.

Les grandes pétrolières indépendantes ont vu leurs résultats au troisième trimestre (T3) se dégrader fortement par rapport à ceux du trimestre précédent (T2). Les quatre premières mondiales, par exemple, (Exxon, BP, RDShell, Chevron) ont publié au T2 un résultat net record de 31.7 milliards de $ (mds$), il n’était plus que de 24.5 mds$ au T3 soit une baisse de 23%.Quelles sont les raisons de cette dégringolade, d’une ampleur inattendue par les marchés, dans un contexte pourtant favorable, d’accroissement des prix du baril de pétrole?

La première cause de ce recul des profits est la chute des marges de raffinage aux USA. Pendant la première moitié de l’année ce sont les prix des produits raffinés US qui ont tiré le marché. Le raffinage fonctionnait mal, les stocks de brut à Cushing étaient pléthoriques, la différence (spread) entre les cours de l’essence et ceux du brut était au plus haut, on avait même dépassé les 35$ au mois de Mai. Les raffineurs US ont accumulé les profits. Mais au cours du troisième trimestre, la tendance s’est inversée. Ce sont les cours du brut qui ont pris le leadership et les cours de l’essence n’ont pas suivi. Au cours du trimestre, la prime du baril d’essence sur le brut est passée de 25$/baril à 5$/baril (FIG.)

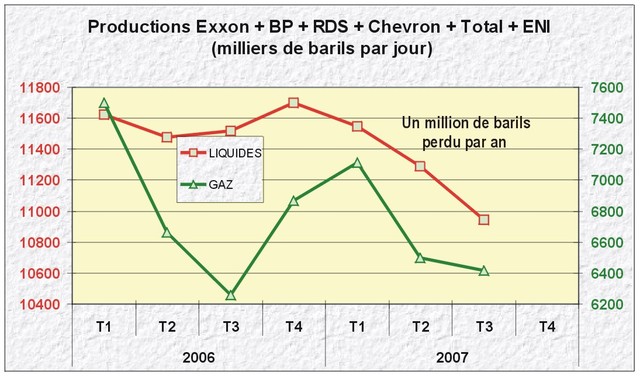

La deuxième cause est la chute des productions de liquides(pétrole+condensats). Des six pétrolières indépendantes mondiales (Exxon, BP, RDS, Chevron, Total, ENI) qui publient de façon explicite leurs productions trimestrielles de liquides et de gaz il est possible de cumuler les productions (FIG.)

Les productions de liquides de ces six Sociétés indépendantes sont en décroissance nette depuis trois trimestres consécutifs. La pente de la chute de production est de un million de barils par an!

Ce résultat opérationnel illustre les pertes de productions de ces Compagnies en Mer du Nord, en Amérique, au Nigéria, au Venezuela. Les Sociétés indépendantes perdent des parts de marché, alors que l’extraction pétrolière est encore en croissance.

Un tel résultat ne se poursuivra pas sans réactions stratégiques de la part des plus agressives de ces Sociétés. C’est pour celà qu’il est possible de prévoir une reprise des phénomènes de concentration par fusions ou acquisitions.

Ali baba et les 4 surfactureurs.

L’Europe se gargarise de la "concurrence", mais c’est le cocufiage généralisé, la règle. Le sacro-saint consommateur est grugé, comme au coin d’un bois, par des ententes illicites, tellement faciles à réaliser, tellement elles concernent peu de monde.

L’Europe se gargarise de la "concurrence", mais c’est le cocufiage généralisé, la règle. Le sacro-saint consommateur est grugé, comme au coin d’un bois, par des ententes illicites, tellement faciles à réaliser, tellement elles concernent peu de monde.

Les 4 principaux fournisseurs d’électricité allemands (EON, RWE, EnBW et Vattenfall europe) ont été pris la main dans le sac de bonbons.

Contrôlant 80 % du marché, ils ont fait savoir ce qu’ils pensaient de la concurrence. Un simple mot, et posé sur un papier, un torche-cul.Bien sûr, cette "concurrence", bien plus rentable pour les producteurs que tous les vols des 40 voleurs de Bagdad, mériterait une punition.

Il y en a deux possibles.

La nationalisation sanction sans indemnités. Une telle mesure serait dissuasive pour tous les gens trop malin.

Une amende dissuasive, ainsi que le remboursement, et même au delà, des sommes détournés.

Après tout, quand le marché ne fonctionne que dans un sens, il est clair qu’il est vicié.

Mais, n’en doutons pas, l’amende sera légère (une incitation à recommencer), pas du tout en rapport avec les bénéfices réalisés, et cela finira à terme, par la première solution.

Le retour de l’économie dirigé est, même en Europe, inévitable. La demande d’augmentation des prix du gaz (10 %) adressée à C. Lagarde est politiquement explosive, comme les prix de l’énergie, et peut tout à fait, combiné avec le prix de l’alimentation et les augmentations ciblées de 140 %, aboutir au pire, l’explosion sociale, et l’explosion tout court.

C’est cette combinaison qui, en Argentine a contribué aux renationalisations. Dans le cas contraire, pourquoi ne pas permettre à Gazprom de nous approvisionner directement en gaz ?

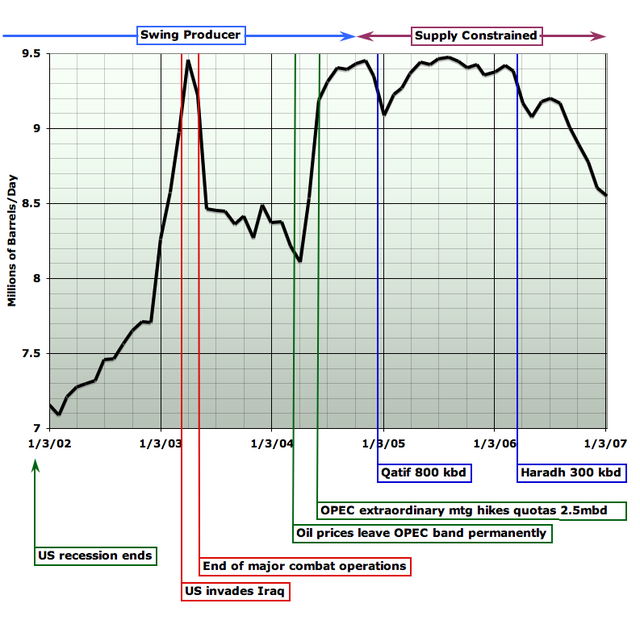

Effort saoudien.

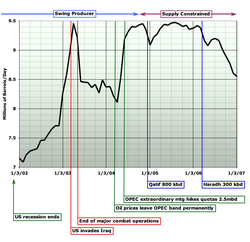

Ce graphique le montre, l’Arabie saoudite a essayé de contrer la montée du brut. Elle a fait l’effort maximum EN 2004.

Ce graphique le montre, l’Arabie saoudite a essayé de contrer la montée du brut. Elle a fait l’effort maximum EN 2004.

Depuis, on ne peut guère dire qu’elle progresse. Elle est même au taquet.

On peut penser que grâce à un effort supplémentaire, elle a réussi à enrayer la chute.

Mais, l’ Arabie saoudite devrait elle aussi rentrer dans un cycle de difficultés, comme le Mexique.

Et si, finalement, le PO touchait principalement les pays producteurs, malgré la flambée des cours ?Il faut dire qu’ économiquement parlant, cela semblerait logique. Le pétrole a fait place nette de toute autre activité. Et la flambée des cours ne compense pas la restriction de l’activité interne en tout genre.

En gros, les comptes gonflent, mais n’arrivent plus jusqu’à l’économie réelle.

Le pétrole aura été la malédiction de ces économies, quand il était florissant, et à l’heure de son déclin.

{kind=link}

{kind=link}

{kind=link}

{kind=link}