Blog

Le biobutanol un challenger idéal du fuel éthanol.

L’éthanol est un solvant volatil qui provoque des atteintes au foie irréversibles et des malformations graves du fœtus. En vertu de la Charte de l’Environnement 2004, il devrait être simplement interdit comme additif à l’essence, pour assurer la protection des pompistes, des garagistes, des employés de raffineries et des conductrices. Au Brésil cette charte n’existe peut-être pas.

De plus, l’éthanol, difficilement miscible à l’essence en présence d’humidité (démixtion) doit être incorporé au carburant juste avant sa distribution ce qui pose de nombreux problèmes de logistique.

S’il fallait rédiger une spécification pour définir le futur remplaçant de l’éthanol comme additif à l’essence quelles seraient les grandes contraintes ?

– Qu’il soit réalisé à partir de composés cellulosiques non alimentaires (sur ce point le rapport Syrota est inattaquable).

– Que sa synthèse soit non polluante et peu émettrice de CO2.

– Que son prix de revient soit compétitif avec celui de l’essence qui est à ce jour à 2,15$ le gallon, soit 90$/baril. Ce prix maximum pourra être revu largement à la hausse dans les années qui viennent.

– Qu’il soit non toxique et qu’il présente une tension de vapeur faible.

– Qu’il soit miscible à l’essence en toutes proportions et peu hydrophile afin qu’on puisse le mélanger à l’essence dans la raffinerie.

– Qu’il soit non corrosif dans les pipe-lines.

– Qu’il ait un indice d’octane proche de celui de l’essence.

– etc.

Devant ce cahier des charges de bon sens, le butanol est bien proche de répondre à la quasi-totalité des clauses. En particulier sa chaîne carbonée à quatre carbones, contre deux pour l’éthanol, le rend six fois moins volatil que l’éthanol, moins polaire donc miscible à l’essence en toutes proportions, 30% plus énergétique en volume que l’éthanol et, de plus, il présente un indice d’octane raisonnable de 94, proche des 96 de celui de l’essence. Les mélanges butanol-essence seraient transportables par pipe-line sans crainte de phénomène de démixtion en présence de traces d’eau, comme c’est le cas pour les mélanges éthanol-essence.

On comprend pourquoi de nombreux laboratoires ont travaillé à la recherche des conditions idéales de sa synthèse. Historiquement on sait faire du butanol par fermentation avec le Clostridium Acetobutylicum qui conduit à un mélange butanol – acétone – éthanol (ABE). La problématique est d’obtenir le butanol le plus pur possible. Cette synthèse a été tout particulièrement étudiée dans l’Ohio par D. Ramey et Shang-Tian dans le cadre d’un contrat pour le DOE américain (Contrat No.: DE-F-G02-00ER86106). Dans ce travail, ils proposent un procédé en deux étapes conduisant tout d’abord à l’acide butyrique qui est ensuite transformé en butanol. Depuis l’an dernier BP et DuPont ce sont associés pour développer une unité pilote de biobutanol sur le site de Hull. Cette usine, qui produira de l’éthanol dans un premier temps, devrait être opérationnelle à la fin à la fin 2009. En parallèle BP et DuPont veulent construire un pilote de biobutanol de capacité de 20000 litres/an. Pendant ce temps, les scientifiques de DuPont cherchent à développer un biocatalyseur, génétiquement modifié, de deuxième génération (Gen. 2), qui transformerait les composés cellulosiques non alimentaires en butanol.

L’utilisation d’éthanol comme additif à l’essence est un contresens physique, économique et sanitaire. Le biobutanol constitue, aujourd’hui, son challenger le plus sérieux.

Principe de précaution ou de prévention?

Pour une nouvelle rédaction de l’article 5 de la Charte de l’Environnement.

Pour une nouvelle rédaction de l’article 5 de la Charte de l’Environnement.Que dit cet article si vilipendé qu’il faut lire, parce que bref ?

Article 5. – Lorsque la réalisation d’un dommage, bien qu’incertaine en l’état des connaissances scientifiques, pourrait affecter de manière grave et irréversible l’environnement, les autorités publiques veillent, par application du principe de précaution et dans leurs domaines d’attributions, à la mise en oeuvre de procédures d’évaluation des risques et à l’adoption de mesures provisoires et proportionnées afin de parer à la réalisation du dommage.

Une réflexion sur ce thème et quelques exemples ne peuvent que faire avancer le débat.

Je vois, personnellement quatre défauts majeurs à ce texte.

1) Il n’implique que les autorités publiques. Le secteur privé, le Marketing, les concepteurs, les fabricants, les responsables Qualité n’ont pas d’avis, ni de rôle à jouer. Bizarre! Seuls les fonctionnaires ont les qualités requises, le citoyen éclairé est exclu.

2) Il invoque un nouveau concept « le principe de précaution » non défini, brumeux, ouvert à toutes les interprétations possibles, par une jurisprudence imprévisible et fantasque.

3) Il propose des « procédures d’évaluation ». Elles arrivent quand ces évaluations?

· Durant les phases de recherches fondamentales et appliquées?

· Pendant le développement (élaboration des cahiers des charges ou spécifications, étapes de faisabilité, choix des produits, des procédés, réalisations d’échantillons ou de pilotes)?

· En cours d’industrialisation?

· Après le lancement commercial? Mais oui, bien sûr. Catastrophe! Trop tard.

4) Il introduit des « mesures » on ne sait de quoi, Dieu soit loué « provisoires et proportionnées » !

Je propose la rédaction alternative suivante basée sur la prévention et sur le fait que la sécurité à 100% ne peut pas exister. Deux évidences pour celui qui a fait un peu de recherche et de développement.

Article 5 "révisé". – Lorsque la réalisation d’un dommage, bien qu’incertaine en l’état des connaissances scientifiques, pourrait affecter de manière grave et irréversible l’environnement, les acteurs économiques et les autorités publiques veillent, dans leurs domaines d’attributions respectifs, à la mise en oeuvre de procédures méthodologiques de prévention, en vue de l’obtention d’une réduction sensible des risques, afin de parer à la réalisation du dommage.

Ainsi le rôle des acteurs économiques et industriels est reconnu.

Le « Principe » fumeux n’est plus.

C’est dès le développement, au niveau des spécifications de produits ou de procédés, que doit être introduite une « procédure méthodologique » de prévention des risques.

Libres aux décrets d’applications de définir l’esprit et la forme de ces procédures, de leur actualisation et de leur validation tout au long des phases de développement et d’industrialisation qui peuvent durer plusieurs années. Les acteurs industriels que sont le Marketing qui définit et l’Assurance Qualité qui vérifie y joueraient un rôle éminent.

Je prendrai quelques exemples simples, pour illustrer cette proposition.

Le développement des piles alcalines sans mercure a été réalisé grâce à la découverte d’inhibiteurs de corrosion du Zinc par la recherche appliquée, à partir d’une spécification Marketing « sans Mercure ». Le Marketing connaissait la toxicité du mercure, savait que c’était attendu par les clients et que ce serait un puissant argument de vente.

La toxicité de l’amiante était connue bien des années avant son interdiction légale en 1997, en France. Il y avait même des congrès sur le sujet, auxquels participaient des fonctionnaires français dans les années 70 (INSERM 1979). Les spécifications de nouveaux produits, de nouveaux immeubles ou de nouveaux procédés auraient proscrit l’amiante, 20 ans avant la loi, si des procédures préventives ad hoc avaient existé.

Aurait-on adopté la norme GSM de téléphonie cellulaire et ses micro-ondes?

Mettrait-on de l’éthanol volatil et toxique (foie, fœtus) dans l’essence?

Grenelle de l’environnement énième…

L’apéro a du donner des idées aux acteurs du grenelle de l’environnement.

L’apéro a du donner des idées aux acteurs du grenelle de l’environnement.

Il n’y a pas à dire, c’est tout bonnement PHE-NO-ME-NAL, comme rendement.

Ils ont trouvé que le chauffage central, c’était génial. Et oui, le bon vieux chauffage central. D’abord, parce qu’il peut utiliser les énergies renouvelables, parce qu’il peut s’y adapter s’il bénéficie d’une énergie fossile, et parce qu’il pourra s’adapter aux nouvelles sources d’énergie.les vilains, les pelés, les tondus, les galeux, ce sont les utilisateurs du chauffage électrique, sous quasiment toute ses formes, par convecteurs ou par panneaux rayonnants, ou par planchers rayonnant. Seuls exception, les chaudières électriques, qui elles se couplent sur un chauffage central.

On voit sans ambages condamné la politique du gouvernement français, qui pendant des années, a poussé à la consommation électrique. C’était si simple, les constructeurs en ont profités aussi, les convecteurs revenaient moins chers, et cela développait leur clientèle, les constructeurs, eux ont un marché important et dynamique.

Plein de gens satisfaits, quoi, sauf le client.

Exxon ou Total : combien de barils de pétrole?

Un analyste américain, Brett Steenbarger, s’est amusé à valoriser les cours de la Société Exxon-Mobil en barils de pétrole WTI (Exxon Mobil Stock Up Big, But Underperforming Crude – Seeking Alpha). Il montre ainsi, que depuis un plus haut en 1998, malgré la belle performance de l’action XOM, leader des Sociétés pétrolières cotées, cette valeur en équivalent baril, a tendance à décroître pour se stabiliser autour du prix d’une action XOM pour celui de 1,1 baril de pétrole.

Il m’a semblé intéressant de faire le même type d’exercice pour le cours de l’action Total et de comparer les comportements des deux actions. La valorisation des capitalisations boursières et leur comparaison aux stocks ou aux productions annuelles s’avère être instructive.

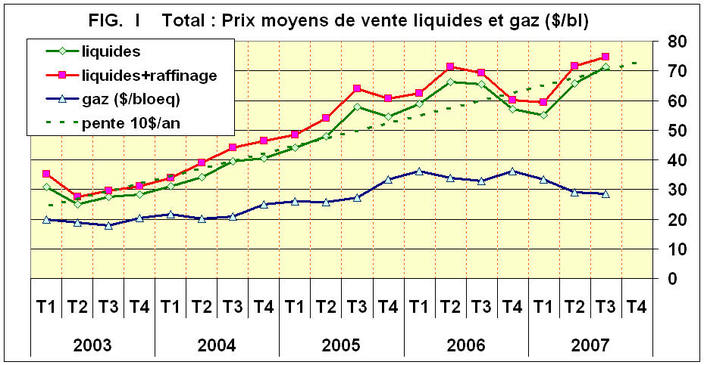

Afin d’être indépendant des cours de change euro/dollar j’ai étudié le cours hebdomadaire de l’ADR TOT coté à Wall-Street. Le résultat de ce calcul, comparé à celui d’Exxon, depuis deux ans est représenté FIG.I.

On remarque tout d’abord l’inversion des valorisations relatives. L’action TOT qui valait un dixième de baril de plus que XOM en 2005 en vaut maintenant 1,5 dixième de moins.

La direction de Total invoque le dollar comme cause de tous les maux. On voit là que l’explication est un peu juste. Le spin-off d’Arkema est à porter au crédit, mais ne suffit pas à expliquer cette inversion.

Le pic de Janvier 2007 correspond au prix anormalement bas du pétrole (50$/bl) atteint à l’entrée d’un hiver 2006/2007 exceptionnellement tardif en Amérique du Nord. Depuis les cours des deux actions, exprimés en barils, décroissent. Cela signifie que les cours de ces Sociétés ne suivent pas le prix de vente de leur production, ni la valorisation de leurs réserves.

La capitalisation boursière de Total au 20/10/2007 correspond à la valeur de 2,14 milliards de barils (2395 millions d’actions à 0.893 barils). Il est intéressant de rapporter cette valeur aux réserves de pétrole et de gaz qui sont respectivement de 6,6 et 4,5 milliards de barils. Compte tenu des valorisations différentes du gaz et du pétrole (un baril de pétrole est valorisé à deux fois et demi celui de gaz) faire la somme n’est pas économiquement correct. Une approche plus rigoureuse est d’ajouter 40% des réserves de gaz à celles de pétrole. On obtient ainsi des réserves « valorisées » de 8,4 mds de barils. La capitalisation boursière de Total correspond donc à 25% de la valeur de ses réserves. Celle d’Exxon, selon le même mode de calcul est de 5,77 milliards de barils, c’est 35% de ses réserves valorisées.

Un calcul analogue en comparaison avec les productions annuelles de Total, qui s’élèvent sur les quatre derniers trimestres connus à 0,55 mds de barils de liquides et à 0,31 mds de barils équivalents de gaz, montre que la valorisation de Total est égale à 3,2 ans de production. En comparaison, la capitalisation d’Exxon est de 4,8 ans de production.

On mesure là, la formidable sous valorisation de l’action Total. Un peu plus de trois ans de production c’est la juste valeur de ses droits sur les champs pétroliers et gaziers actuellement exploités. Tout se passe comme si les futures productions et la totalité de l’aval (chimie, raffinage et distribution), n’étaient pas valorisées dans le cours l’action Total.

A qui la faute ? Une image dégradée ? Un marché CAC trop étroit ? Une communication peu fiable qui annonce un volume de production en croissance annuelle de 4% en Septembre et de 1,5 à 2% en Octobre ? Une gestion historiquement « pépère » illustrée par les progrès réalisés par Arkema depuis son spin-off ? Des structures onéreuses, complexes et surdimensionnées ? Une gestion bizarre du cash qui fait de Total un groupe endetté et en même temps un gros actionnaire « quasi institutionnel » possédant 13% de Sanofi? Sûrement chacune de ces causes participe, pour partie, à cette décote.

En conclusion, la valorisation de l’action Total, cotée en dollars à Wall-Street et exprimée en « unité baril de pétrole », montre une décroissance au cours de l’année 2007 à partir d’un plus haut à 1,3 barils en Janvier, pour atteindre 0.9 barils aujourd’hui. Figure peu commune, son cours en dollars semble donc être très peu sensible à la valeur de vente de ses productions. La capitalisation boursière représente 25% de la valorisation des réserves ou 3,2 ans de production. Les valeurs absolues de ces ratios et leur comparaison avec ceux d’Exxon montrent, de façon évidente, que cette action est anormalement sous valorisée.

Plus faux que moi, tu meurs…

46 % des réserves officielles de pétrole seraient "douteuses" ou carrément "fausses".

46 % des réserves officielles de pétrole seraient "douteuses" ou carrément "fausses".

C’est dans un article du ministère de la défense.

On peut donc dire que la politique de l’autruche des gouvernements nous promet bientôt de brûler des carburants fantômes, dans des équipements fantômes.

On comprend mieux, le caractère coercitif de certaines mesures contenues dans les propositions du Grenelle de l’environnement. Ce sont des mesures d’accompagnementet d’atténuation du pic oil, et des autres pic énergétiques, certainement dans peu de temps. Mais la donne sera inversé. Il faudra, sans faiblir, économiser 5 % de l’énergie chaque année, soit volontairement, soit sauvagement (la pénurie). Mais, pour le moment, il est politiquement incorrecte de parler d’un autre moyen tout aussi efficace que la flambée du prix, pour contenir la hausse. Ce moyen s’appelle le rationnement. Il gagne, petit à petit le monde, bien sûr avec, comme toujours, des fraudes. Mais, il se développe. Doucement. parfois, on en entend parler (Iran), mais le plus souvent, c’est le silence radio.

Géopolitique de l’affrontement en Asie.

Zbigniew Brezinsky avait dans la tête une chose. Il fallait et isoler et si possible achever la seule puissance capable de mettre les USA "pat".

Zbigniew Brezinsky avait dans la tête une chose. Il fallait et isoler et si possible achever la seule puissance capable de mettre les USA "pat".

Cette puissance, c’était la Russie. Car elle seule, par sa parité nucléaire, le vieux reliquat de la guerre froide, empêchait la domination durable des USA. Sa panoplie atomique, son énergie, et son reste d’armée. Les américains ont manqué l’occasion de l’anéantir et de la dépecer, la Russie, devant les résultats plus que déplorables de son adhésion à l’économie de marché, a changé de cap avec Poutine, s’est remis un peu plus en ordre, et sa convalescence met en lumière l’échec américain, et de domination de longue période, et de la tentative de s’emparer des ressources fossiles en Irak, en particulier, et au moyen orient, en général.Lors de sa traditionnelle séance de question réponse, Poutine a été clair, et a annoncé une évidence, la Russie avait suffisamment de force pour ne pas craindre le sort de l’Irak.

"La Russie a suffisamment de forces et de moyens pour se défendre et défendre ses intérêts aussi bien sur son territoire que dans d’autres régions du monde."

Le changement de paradigme est clair aussi. Le fauteur de trouble, la puissance agressive et menaçante, ce sont les USA, qui provoque la reconstitution (au moins en Asie) de la sphère soviétique, et ce, à grande allure, et en plus grand.

Parlant de l’irak, Poutine a dit :

"C’est un petit pays, il est peu probable qu’il puisse se défendre, mais il possède d’immenses réserves de pétrole. Nous voyons bien ce qui s’y produit. On a appris à tirer, mais on n’arrive pas, pour l’instant, à mettre de l’ordre. D’ailleurs, il est douteux qu’on y parvienne, car faire la guerre contre le peuple est absolument vain". et

"On peut balayer des régimes tyranniques de l’échiquier politique, par exemple, le régime de Saddam Hussein, mais faire la guerre contre le peuple est vain".

La Russie, désormais, joue le rôle de pôle de stabilité. Quand à Madeleine Allbright, elle a déploré les ressources naturelles "injustement" réparties, sans se prononcer sur la consommation, injustement répartie aussi.

L’électricité européenne hors de prix

Les cours de l’électricité allemande, pour l’an prochain, ont atteint leur plus haut historique en franchissant les 60euros/MWh. La faute aux prix du charbon qui a augmenté de 45% depuis le premier Juillet à plus de 112$/Tonne et à celui du pétrole. Mais également en raison de cinq centrales nucléaires allemandes qui seraient arrêtées pour maintenance. En particulier deux centrales de Wattenfall seraient indisponibles jusqu’à l’an prochain, privant le réseau de plus de 2000 MW (1260 et 771 MW).

Morgan Stanley avait anticipé cette hausse et surpondéré l’action RWE avec un objectif de cours de 101 euros. De toute façon il est à prévoir un mouvement de hausse généralisé des cours des Groupes énergétiques européens et des droits d’émissions de carbone, en particulier si l’hiver s’avérait être précoce.

La Norvège arrête le programme d’expansion de Troll par StatoilHydro

StatoilHydro et ses partenaires (RDS, Conoco, Total, Petoro) voulaient accélérer le programme d’exploitation du grand gisement de Troll en Mer du Nord, par la construction d’un gazoduc relié au réseau européen. Cette décision sacrifiait une partie de pétrole associé à ce champ et réduisait les possibilités futures d’extraction de pétrole. Le Norvegian Petroleum Directorate (NPD) a jugé que ce projet aurait sacrifié, en l’état, au moins 65 millions de barils de brut et rendu plus difficiles les exploitations futures. Le gouvernement travailliste norvégien a donc bloqué le projet.

StatoilHydro et ses partenaires (RDS, Conoco, Total, Petoro) voulaient accélérer le programme d’exploitation du grand gisement de Troll en Mer du Nord, par la construction d’un gazoduc relié au réseau européen. Cette décision sacrifiait une partie de pétrole associé à ce champ et réduisait les possibilités futures d’extraction de pétrole. Le Norvegian Petroleum Directorate (NPD) a jugé que ce projet aurait sacrifié, en l’état, au moins 65 millions de barils de brut et rendu plus difficiles les exploitations futures. Le gouvernement travailliste norvégien a donc bloqué le projet.StatoilHydro et ses camarades doivent revoir leur copie, et présenter un nouveau projet plus attaché à l’exploitation optimale des réserves de pétrole et de gaz.

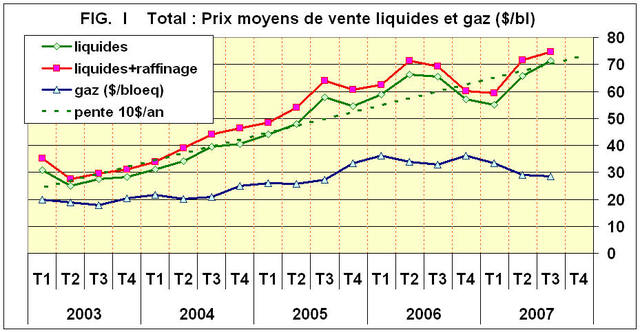

Un baril de gaz ne vaut pas un baril de pétrole !

Le pétrole et le gaz sont des sources d’énergies chimiquement très proches mais, pour des raisons de mise en œuvre, les marchés sur lesquels ils sont commercialisés se recoupent peu et les zones où ils sont en concurrence, ne sont encore que marginales.

L’étude des prix relatifs du gaz et du pétrole met en évidence ce phénomène.

Pour cela j’ai entrepris de comparer les prix de vente des deux produits, depuis 2003, par le Groupe Total. Les résultats pourront surprendre.

Total publie, à la fin de chaque trimestre, les prix de vente des liquides, généralement inférieurs de 2 à 3$ aux cours moyens du Brent pour le trimestre, et les prix de vente du gaz commercialisé, par cette Société dans le monde (TAB. I).

Les prix de vente des liquides présentent une croissance quasi continue, à l’exception des deux trimestres de l’hiver 2006/2007 qui avaient vu les cours du baril chuter en raison d’une saison hivernale anormalement douce et tardive. La droite de régression de cette courbe présente une pente de 10$ par an, ce qui est mieux que la tendance des prix du WTI qui n’est que de 8$ par an. On peut en déduire que Total vend de mieux en mieux ses liquides, en raison soit de leurs qualités, soit de la sagacité des négociateurs, soit des deux à la fois.

La marge de raffinage, représentée par la différence entre la courbe rouge et la courbe verte, ne représente qu’une faible partie de valeur ajoutée à celle du brut. Cette marge oscille entre 3 et 6$/bl depuis quatre ans. Ce peu de valorisation explique que certains Groupes se désengagent du raffinage (BP, RDS par exemple) ou que d’autres, comme Total, recherchent à accroître la profitabilité de ces opérations par l’utilisation de la conversion profonde. Ce procédé catalytique utilise comme matières premières les « fonds de baril » dont les prix ne sont pas liés à ceux du pétrole. Il produit du gasoil et autres dérivés, eux indexés sur les cours. On parle alors de « marge de conversion », beaucoup plus lucrative (30 à 40$/bl) que celle de pur raffinage. La mise en place d’unités de désulfuration, par hydrogénation des produits aromatiques sulfurés, participe à cette recherche d’optimisation du profit par utilisation de bruts très riches en Soufre et donc moins onéreux. De plus, ces diverses technologies ouvrent l’éventail des possibilités de trading de pétrole pour un groupe intégré comme Total. C’est une intéressante source de profit, rattachée au Directeur Financier, dont les résultats demeurent confidentiels.

La marge de raffinage, représentée par la différence entre la courbe rouge et la courbe verte, ne représente qu’une faible partie de valeur ajoutée à celle du brut. Cette marge oscille entre 3 et 6$/bl depuis quatre ans. Ce peu de valorisation explique que certains Groupes se désengagent du raffinage (BP, RDS par exemple) ou que d’autres, comme Total, recherchent à accroître la profitabilité de ces opérations par l’utilisation de la conversion profonde. Ce procédé catalytique utilise comme matières premières les « fonds de baril » dont les prix ne sont pas liés à ceux du pétrole. Il produit du gasoil et autres dérivés, eux indexés sur les cours. On parle alors de « marge de conversion », beaucoup plus lucrative (30 à 40$/bl) que celle de pur raffinage. La mise en place d’unités de désulfuration, par hydrogénation des produits aromatiques sulfurés, participe à cette recherche d’optimisation du profit par utilisation de bruts très riches en Soufre et donc moins onéreux. De plus, ces diverses technologies ouvrent l’éventail des possibilités de trading de pétrole pour un groupe intégré comme Total. C’est une intéressante source de profit, rattachée au Directeur Financier, dont les résultats demeurent confidentiels.Les prix de vente du gaz sont quand à eux bien plus faibles que ceux des liquides. Ils représentaient environ 70% des prix des liquides en 2003, ils ne représentent plus que 40% au T3 2007 (FIG. II)

La première remarque est la suivante : la manie des pétroliers d’ajouter des barils de gaz à ceux de pétrole est peut être énergétiquement admissible, mais elle est économiquement totalement incorrecte. Quand une Société Pétrolière dit qu’elle va accroître ses productions de 1% sans préciser la part relative des gaz et des liquides, il n’est pas possible de savoir si elle va perdre ou gagner de l’argent. Par exemple, si ses productions de liquides baissent de 2% et celles de gaz augmentent de 3% elle est définitivement perdante en chiffre d’affaire et encore plus en marge.

La première remarque est la suivante : la manie des pétroliers d’ajouter des barils de gaz à ceux de pétrole est peut être énergétiquement admissible, mais elle est économiquement totalement incorrecte. Quand une Société Pétrolière dit qu’elle va accroître ses productions de 1% sans préciser la part relative des gaz et des liquides, il n’est pas possible de savoir si elle va perdre ou gagner de l’argent. Par exemple, si ses productions de liquides baissent de 2% et celles de gaz augmentent de 3% elle est définitivement perdante en chiffre d’affaire et encore plus en marge. La deuxième remarque concerne la valorisation des stocks. Les groupes pétroliers ajoutent les barils de gaz à ceux de pétrole et parlent de réserves en années de production. La aussi ce ratio approximatif est fortement critiquable. Il vaut mieux parler de valorisation des stocks en « équivalent baril de pétrole » en pondérant les réserves de gaz, à la moitié de leur quantité par exemple. Total déclarait avoir à fin 2005 des réserves probables et possibles de 6,6 milliards de barils en liquides et de 4,5 milliards de barils en gaz. Il est plus correct de dire qu’elles sont équivalentes aujourd’hui à 8,8 milliards de barils (6,6 + 4,5/2) de pétrole que de 11,1 milliards de barils (6,6 + 4,5) dont on ne sait pas de quoi.

La troisième remarque est une série de questions : pourquoi cette baisse relative des cours du gaz, observée depuis quatre ans ? Quelle sera, dans l’avenir, l’évolution relative des prix du gaz et du pétrole ?

Pour répondre à ces deux questions il faut, tout d’abord, se pencher sur les Marchés respectifs du pétrole et du gaz. Le marché de prédilection du pétrole, avec l’essence, le kérosène et une large partie du gasoil, est celui des transports. Prenons l’exemple des USA, la consommation d’essence représentait en moyenne, en 2005, 9.3 mbl/d, celle de gasoil pour le transport 2,4mbl/d et celle du kérosène 1,6 mbl/d pour une consommation globale de 20,6 mbl/d. Avec la consommation d’huiles lourdes par le transport maritime, ce sont près des deux tiers du pétrole US qui sont consommés par les transports. L’accroissement de la demande de carburants dans le monde est le principal moteur de la demande globale de pétrole. C’est cette demande vigoureuse, couplée avec des productions politiquement entravées qui explique le "dynamisme" des cours du pétrole.

Les marchés du gaz sont essentiellement de trois sortes : le chauffage, la génération d’électricité, les applications industrielles. C’est un marché mondial en croissance d’un peu plus de 3% par an, mais avec un fléchissement en 2006 (FIG. III).

Mais, alors que la demande de gaz croît dans la majeure partie des régions du monde, elle décroît aux USA de 0,6% par an depuis six ans. La seule application en croissance aux USA est la génération d’électricité ; les deux autres sont en forte décroissance.

Cette relative stagnation de la demande, en face de ressources abondantes, explique la modération des variations de cours du gaz. En quatre ans et demi, les prix de ventes des liquides par Total se sont accrus de 132% (71,4/32,8) alors que ceux du gaz ne se sont accrus que de 42% (28,4/19,9)

Le gaz est en compétition, à la fois, avec les produits pétroliers (huiles lourdes pour la génération d’électricité, gasoil et kérosène pour le chauffage) et aussi avec le charbon pour la génération d’électricité et le chauffage.

La montée inexorable des cours du brut et la contrainte écologique sur le charbon vont cependant militer pour une plus grande utilisation du gaz et donc pour un rééquilibrage des cours relatifs entre gaz et pétrole.

Il est possible de citer un certain nombre de nouveaux débouchés potentiels pour les gaz.

Tout d’abord la synthèse de produits liquides par les procédés de type « Gas To Liquid » qui deviendra hautement rentable en période de pénurie de carburants liquides. Il faut mentionner également la synthèse du DME (diméthyl éther) qui pourrait remplacer le gasoil dans les transports et le chauffage sous forme de gaz comprimé comparable au butane. Plus tard, la synthèse de l’hydrogène, couplée à la capture et la séquestration du CO2, en fera une matière de base prisée des nations les plus riches. Enfin, dans la génération d’électricité, sa souplesse d’utilisation et son caractère moins polluant que le charbon devraient lui permettre d’accroître ses parts de marché, en réduisant les dépenses en achats de droits d’émissions de carbone dont les cours, pour rester dissuasifs, devront suivre ceux des produits carbo-polluants.

En conclusion, le prix relatif du gaz à celui du pétrole a décru ces dernières années, conséquence d’une demande forte en produits pétroliers dans le secteur des transports et d’une ressource en gaz abondante. Cette situation devrait se stabiliser, en raison de la future pénurie en produits liquides qui fera appel à des produits de synthèse de substitution pour lesquels le gaz sera une des matières premières de base. Par la suite les variations des prix du gaz devraient suivre celles des cours du pétrole, conduisant à un ratio prix du gaz / prix du pétrole en augmentation, la différence restant entre 30 et 50 $ par baril.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}