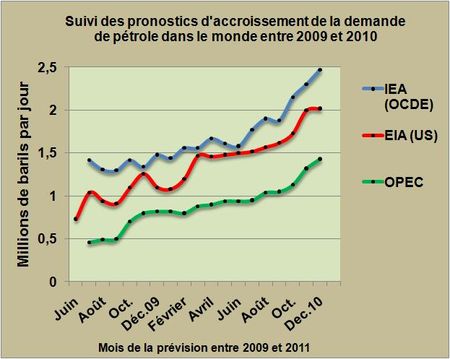

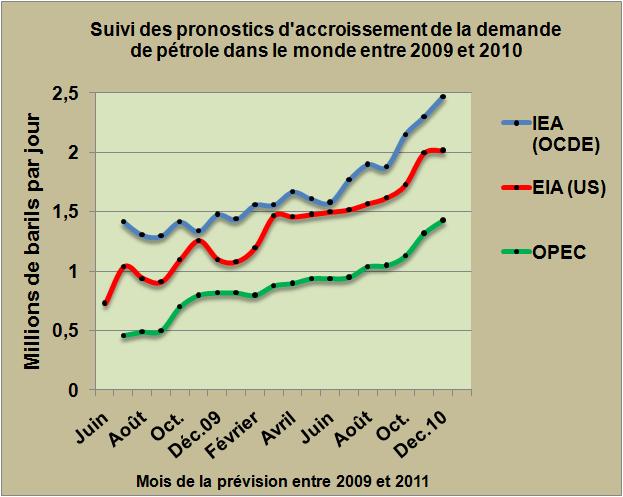

L'existence de nombreux marchés dans le monde où se traitent les cours du pétrole et de ses dérivés rend par nature très complexe une analyse des mécanismes qui agissent sur l'établissement des cours et donc sur les prévisions d'évolutions de ces cours à plus ou moins long terme. Là où l'économie classique parle d'offre et de demande, le tradeur vous parlera se son appât du gain ou de sa peur de perdre, de positions "courtes" ou de positions "longues", de marché à terme en "contango" ou "backwardaté". Ce passage intellectuel d'un marché bien réel des échanges physiques et des stocks au monde bien plus complexe des échanges informatiques de "papiers" dérivés multipliant par cent ou plus les volumes échangés et les milliards de dollars en jeu, fait l'objet de nombreuses études et publications rarement convaincantes. Les services en charge de l'analyse des marchés tels que l'EIA américaine, l'IEA de l'OCDE, les bureaux de l'OPEC et diverses officines privées anglo-saxonnes se trompent parfois lourdement et régulièrement dans leurs travaux, ce qui ne les empêche pas de poursuivre leurs activités en faisant passer leurs erreurs de prévisions, actualisées tous les mois, pour de brusques évolutions des marchés physiques. Les trois leaders ne savent toujours pas qu'elle a été l'ampleur des variations de la consommation mondiale de produits pétroliers et autres biocarburants entre 2009 et 2010. Plus 1,4 millions de barils/jour pour l'OPEC, plus 2 millions pour l'EIA et plus 2,5 millions pour l'IEA à Paris. L'ampleur de cette croissance qui mérite encore d'être précisée et dont les causes restent à analyser, n'était absolument pas prévue en Juillet 2009 par les trois officines qui avaient mis le curseur 1 million de barils/jour plus bas (FIG.). Il faut toutefois signaler que ce mouvement de hausse des consommations de 2 millions de barils/jour amène le prélèvement mondial de pétrole en 2010 au niveau de celui atteint en 2006, compte tenu de la part des biocarburants qui s'est accrue et des rendements de raffinage en carburants qui ont progressé aux dépens des fonds de barils.

Quels sont les paramètres qui à court et moyen terme sont susceptibles d'agir sur l'humeur du marché américain qui oriente encore tous les autres?

Pour la demande en produit sa croissance réelle ou apparente semble acquise, hors crise économique imprévue style 2009. Dans une analyse de la demande encore faudrait-il quantifier le rôle de formation de stocks stratégiques sur la demande chinoise par exemple. Les USA possèdent 726 millions de barils de stocks stratégiques. La Chine en partant de presque zéro il y a un ou deux ans est en train de constituer les siens. En supposant que son objectif à moyen-terme (5 ans) soit de détenir la moitié des réserves US, ce sont dans les 200 mille barils/jour en moyenne que la Chine amasse et qui apparaissent comme une consommation.

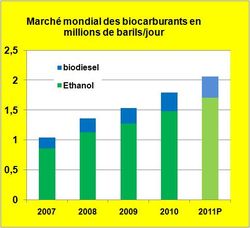

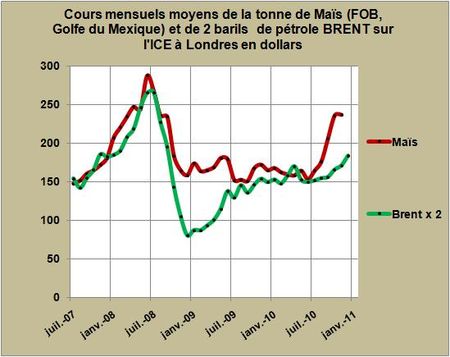

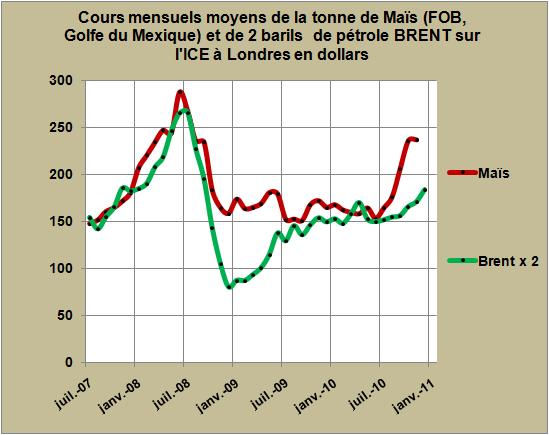

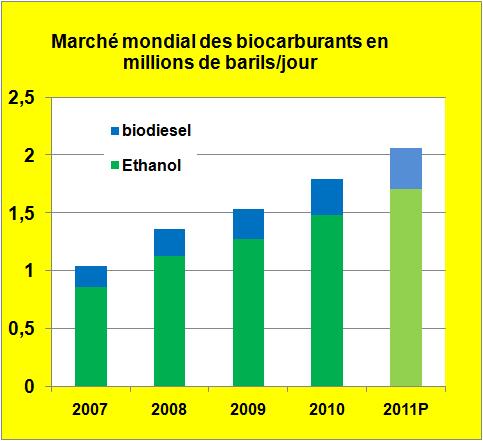

Le rôle des biocarburants est également en débat. Partant d'une consommation mondiale de 1,8 million de barils/jour en 2010 dont 1,5 million pour le seul éthanol (FIG.II), leur rôle va apparaître plus ou moins déterminant selon la croissance de ce marché. Nombreux sont ceux qui pensent que l'arrêt des subventions américaines aux mélanges dans les raffineries et l'augmentation des cours du maïs vont stopper leur croissance dans le monde. C'est oublier la montée des prix de l'essence à la pompe qui ont dépassé en cette fin 2010 les 3 dollars le gallon en moyenne aux USA et qui vont évoluer vers les 4 dollars en 2011. De tels prix laissent un boulevard à l'éthanol non subventionné et rentable. C'est oublier également la forte demande européenne qui est en train de passer au mélange E10, que l'alcool de cane brésilien ou les excédents d'alcool américain se feront un plaisir de satisfaire. La demande en biocarburants suivra l'évolution des prix des carburants. Une croissance des volumes consommés de 10 à 15% par an semble raisonnable. Il faut donc imaginer une part croissante et rentable des biocarburants dans l'approvisionnement en carburants dans le monde. Un marché autour des 4 millions de barils/jour en 2015 ou 2016 ne semble pas utopique.

Le rôle des biocarburants est également en débat. Partant d'une consommation mondiale de 1,8 million de barils/jour en 2010 dont 1,5 million pour le seul éthanol (FIG.II), leur rôle va apparaître plus ou moins déterminant selon la croissance de ce marché. Nombreux sont ceux qui pensent que l'arrêt des subventions américaines aux mélanges dans les raffineries et l'augmentation des cours du maïs vont stopper leur croissance dans le monde. C'est oublier la montée des prix de l'essence à la pompe qui ont dépassé en cette fin 2010 les 3 dollars le gallon en moyenne aux USA et qui vont évoluer vers les 4 dollars en 2011. De tels prix laissent un boulevard à l'éthanol non subventionné et rentable. C'est oublier également la forte demande européenne qui est en train de passer au mélange E10, que l'alcool de cane brésilien ou les excédents d'alcool américain se feront un plaisir de satisfaire. La demande en biocarburants suivra l'évolution des prix des carburants. Une croissance des volumes consommés de 10 à 15% par an semble raisonnable. Il faut donc imaginer une part croissante et rentable des biocarburants dans l'approvisionnement en carburants dans le monde. Un marché autour des 4 millions de barils/jour en 2015 ou 2016 ne semble pas utopique.

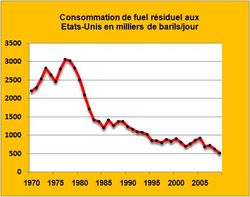

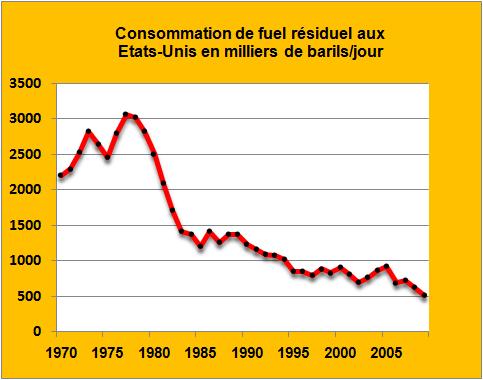

Les progrès dans le raffinage qui valorisent les fonds de baril par la conversion profonde vont se poursuivre. Pour mémoire les USA consommaient 3 millions de barils/jour de fractions lourdes (residual fuel oil) à la fin des années 70, puis un million dans les années 90 et enfin un demi-million en 2009 (FIG.III). Cette progression qualitative des consommations va se poursuivre dans le monde avec l'arrêt des centrales au fuel et la diesélisation du transport maritime. Ce mouvement est accompagné par la modernisation du raffinage mondial et la fermeture accélérée des unités les moins rentables en temps de crise.

Les progrès dans le raffinage qui valorisent les fonds de baril par la conversion profonde vont se poursuivre. Pour mémoire les USA consommaient 3 millions de barils/jour de fractions lourdes (residual fuel oil) à la fin des années 70, puis un million dans les années 90 et enfin un demi-million en 2009 (FIG.III). Cette progression qualitative des consommations va se poursuivre dans le monde avec l'arrêt des centrales au fuel et la diesélisation du transport maritime. Ce mouvement est accompagné par la modernisation du raffinage mondial et la fermeture accélérée des unités les moins rentables en temps de crise.

Il n'est donc pas certain qu'une croissance globale de la demande en produits pétroliers se traduise à moyen terme par un accroissement réel d'extraction de pétrole brut, les progrès en cours dans l'efficacité du raffinage à produire des carburants et l'utilisation en mélanges de biocarburants limitant la demande. Mais les marchés n'analysent pas forcément les choses à un tel niveau de détail. Seule la croissance globale est prise en compte et elle devrait poursuivre son chemin.

A plus long terme la demande en carburants dans le monde est appelée à se stabiliser puis à décroître en raison des progrès importants qui seront réalisés dans l'efficacité énergétique des transports. L'hybridation des véhicules particuliers, tirée par Toyota et Honda, va se poursuivre et s'accélérer au fur et à mesure de l'arrivée de nouveaux modèles des constructeurs concurrents en retard. C'est l'offre qui patine en particulier en Europe et aux États-Unis. Pour Honda, 23% de ses véhicules à vendre au Japon en 2011-2012 seront hybrides, Toyota veut présenter à la vente avant 2020 un modèle hybride pour tous ses types de véhicules.

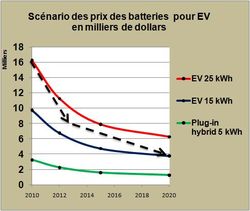

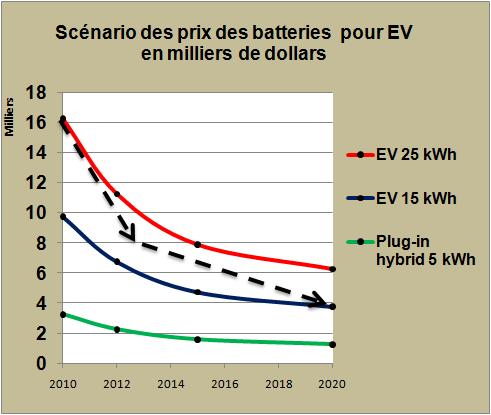

L'arrivée de modèles hybrides rechargeables haut de gamme aux Etats-Unis va créer un phénomène de mode qui entraînera peu à peu le marché mondial, les vieux 4X4 obséquieux rejoindront les Musées des horreurs. Quand au véhicule électrique urbain il devrait s'imposer peu à peu en Asie et en Europe. Bien sûr la Chine et ses trafics embouteillés seront probablement les grands débouchés pour ce type de véhicules. Sa démocratisation viendra à la fois de la baisse des prix du kWh de batterie et de la baisse de l'énergie embarquée grâce aux gains d'efficacité énergétique. La Deutsche Bank partant d'un prix des batteries pour EV de 650$ par kWh en 2010, imagine un prix de 450$ en 2012 et de 250$/kWh en 2020. La batterie de 25 kWh de la Leaf qui coûte 16 mille dollars sera remplacée par des batteries de 12 à 17 kWh qui coûteront dans les 4000 dollars en 2020, soit un coût divisé par quatre à attendre d'ici à 10 ans (FIG.IV).

L'arrivée de modèles hybrides rechargeables haut de gamme aux Etats-Unis va créer un phénomène de mode qui entraînera peu à peu le marché mondial, les vieux 4X4 obséquieux rejoindront les Musées des horreurs. Quand au véhicule électrique urbain il devrait s'imposer peu à peu en Asie et en Europe. Bien sûr la Chine et ses trafics embouteillés seront probablement les grands débouchés pour ce type de véhicules. Sa démocratisation viendra à la fois de la baisse des prix du kWh de batterie et de la baisse de l'énergie embarquée grâce aux gains d'efficacité énergétique. La Deutsche Bank partant d'un prix des batteries pour EV de 650$ par kWh en 2010, imagine un prix de 450$ en 2012 et de 250$/kWh en 2020. La batterie de 25 kWh de la Leaf qui coûte 16 mille dollars sera remplacée par des batteries de 12 à 17 kWh qui coûteront dans les 4000 dollars en 2020, soit un coût divisé par quatre à attendre d'ici à 10 ans (FIG.IV).

Remarque: Toyota envisage de proposer pour 2012 une citadine iQ électrique (autonomie 105 km) équipée d'une batterie de 11 kWh ce qui dans le plan de référence utilisé ici ferait un coût de batterie de 450 x 11 ~ 5000 dollars à cette date.

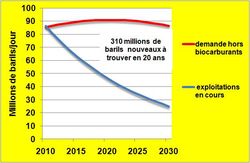

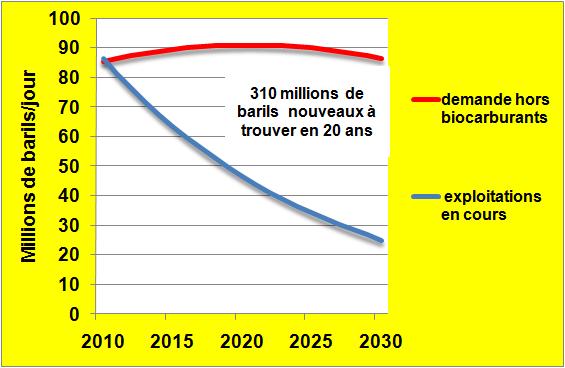

Du côté de l'offre nouvelle qu'il faudra mettre en place devant cette demande incertaine qui pourrait passer par un maximum de plus de 90 millions de barils/jour selon la Deutsche Bank, il faut tout d'abord tenir compte de l'épuisement naturel des puits en cours d'exploitation (FIG. V, courbe bleue). Il est de bon ton d'estimer cette vitesse de déplétion naturelle entre 5% à 7% par an en moyenne. Une consommation de produits pétroliers hors biocarburants autour des 90 millions de barils par jour d'ici à 2030 conduit à estimer le besoin de mise en production de nouvelles ressources sur la période 2011- 2030 de 310 millions de barils (FIG.V). De ce volume nouveau à extraire en fonction de diverses hypothèses de productions pays par pays, il apparaît comme évident qu'il va falloir aller exploiter les sables bitumineux canadiens, ce qui nécessite un cours du brut au-dessus des 100 dollars le baril pour motiver les investissements lourds de mise en exploitation. La composante stratégique, vue des États-Unis qui dépendent pour leurs approvisionnements, en concurrence avec la Chine, du bon vouloir des pays du Moyen-Orient et de l'Afrique, rend encore plus évident le besoin de recourir aux sables bitumineux canadiens.

Du côté de l'offre nouvelle qu'il faudra mettre en place devant cette demande incertaine qui pourrait passer par un maximum de plus de 90 millions de barils/jour selon la Deutsche Bank, il faut tout d'abord tenir compte de l'épuisement naturel des puits en cours d'exploitation (FIG. V, courbe bleue). Il est de bon ton d'estimer cette vitesse de déplétion naturelle entre 5% à 7% par an en moyenne. Une consommation de produits pétroliers hors biocarburants autour des 90 millions de barils par jour d'ici à 2030 conduit à estimer le besoin de mise en production de nouvelles ressources sur la période 2011- 2030 de 310 millions de barils (FIG.V). De ce volume nouveau à extraire en fonction de diverses hypothèses de productions pays par pays, il apparaît comme évident qu'il va falloir aller exploiter les sables bitumineux canadiens, ce qui nécessite un cours du brut au-dessus des 100 dollars le baril pour motiver les investissements lourds de mise en exploitation. La composante stratégique, vue des États-Unis qui dépendent pour leurs approvisionnements, en concurrence avec la Chine, du bon vouloir des pays du Moyen-Orient et de l'Afrique, rend encore plus évident le besoin de recourir aux sables bitumineux canadiens.

A moyen terme le gel de l'exploration et de la mise en exploitation de nouveaux gisements offshore dans le Golfe du Mexique par l'Administration Obama rend encore plus tendue la situation américaine. Une montée des cours à la pompe en 2011 pourrait valoir au Président un peu plus d'impopularité et de renom comme piètre businessman.

En conclusion l'existence d'une multitude de paramètres objectifs ou non qui peuvent jouer sur le comportement impulsif des opérateurs de marché sur le NYMEX qui détermine les autres marchés dans le monde, rend très périlleuse toute prévision sur les cours. Cependant il semble qu'il y ait depuis près de deux ans plus de paramètres encourageant la recherche du profit sur le pétrole que d'inputs inverses générant la peur de perdre. Le feu vert de l'Arabie Saoudite qui détient une des clés du problème, à une évolution des cours vers les 100 dollars le baril illustre parfaitement ce sentiment des marchés.

Il est même possible de prévoir dans les décennies à venir une situation où la déplétion des gisements exploités et la gestion patrimoniale prudente des réserves du Moyen-Orient dans un volume global stable ou légèrement décroissant de la demande serait suffisante à expliquer une évolution de l'exploitation pétrolière mondiale vers un schéma économique classique des rendements décroissants. Dans un tel contexte les prix montent au delà des 100 dollars le baril pour assurer la rentabilité des productions marginales lointaines et défavorisées de type offshore profond ou sables bitumineux, alors que ceux qui possèdent de bons gisements (Arabie, Russie) s'en mettent plein les poches.

Seule une nouvelle crise économique pourrait renverser une telle hypothèse, mais il faut intégrer que les économies de l'OCDE durant la crise précédente de 2009 se sont largement immunisées contre les variations à la hausse des cours du pétrole par une progression irréversible dans l'efficacité énergétique des processus. La prochaine bulle sur les prix des produits pétroliers n'éclatera que pour des cours supérieurs à ceux enregistrés en 2008.

LIRE l'étude assez exhaustive de la Deutsche Bank sur la question.

Le 2 Janvier 2011

L’isolation des bâtiments est devenue un enjeu majeur avec les contraintes écologiques contemporaines. En effet, une bonne isolation est synonyme de nombreux avantages, à la fois sur le plan économique avec une facture de chauffage moindre et sur le plan environnemental grâce à la diminution des émissions de CO2.

L’isolation des bâtiments est devenue un enjeu majeur avec les contraintes écologiques contemporaines. En effet, une bonne isolation est synonyme de nombreux avantages, à la fois sur le plan économique avec une facture de chauffage moindre et sur le plan environnemental grâce à la diminution des émissions de CO2.

![Fueling_revolution2[1]](http://blogs.thesocialmedia.com/leblogenergie/files/2012/07/6a00d83451b18369e20148c73303e4970c-pi.jpg)