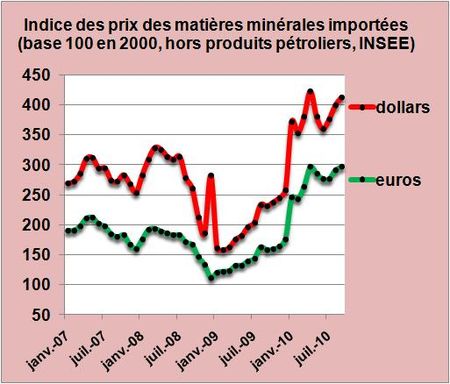

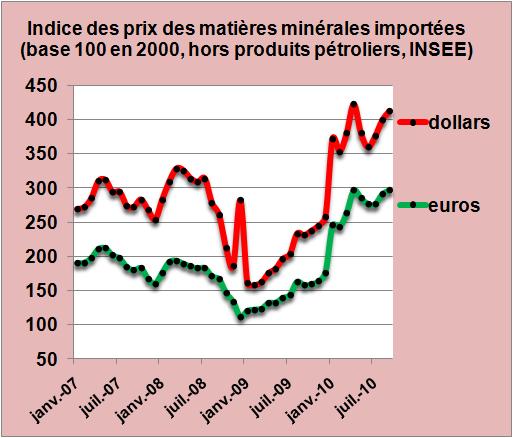

Au mois de Septembre, les prix du minerai de fer importé en France ont doublé en un an et ceux des métaux non-ferreux se sont accrus de 70% nous informe l'INSEE. Depuis Janvier 2009, au plus fort de la crise, les prix en euros des matières minérales importées ont été multipliés par 2,6 (FIG.). La raison en est simple c'est la conjonction d'une reprise de l'activité mondiale, de la puissance de l'oligopole des Groupes exploitant les mines de fer dans le monde et des arbitrages des milieux financiers qui se couvrent contre la chute du dollar en se plaçant sur n'importe quelle matière première allant des métaux précieux ou non, aux céréales, au coton, au caoutchouc et au pétrole.

Bien sûr, tous ces mouvements sont excessifs et nuisent à l'économie mondiale, mais pour l'instant on n'a trouvé rien de mieux que les Marchés pour établir des prix qui puissent envoyer des signaux clairs aux acteurs économiques.

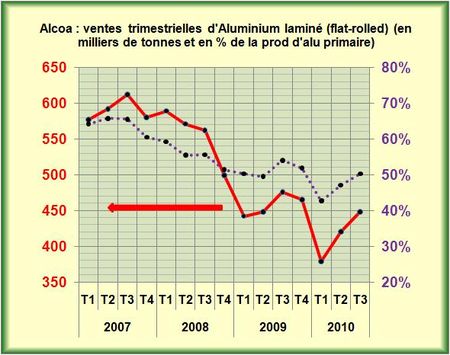

Pour l'industrie automobile et des poids lourds, grandes consommatrices de matières premières, le signal est parfaitement clair: elle doivent sans cesse alléger leurs véhicules et si possible switcher aux matériaux plastiques ou composites pour s'affranchir le plus possible des fluctuations des cours de l'acier et autres non-ferreux. Dans le cas des poids lourds où le chemin à parcourir est immense, l'aluminium reste encore le métal de choix pour alléger les véhicules. L'accroissement des prix de l'acier et l'impérative nécessité d'optimiser les consommations de carburants va bien entendu accélérer le passage des pièces les plus lourdes à l'aluminium comme le constate Alcoa.

Dans le cas des véhicules plus petits, l'option des plastiques armés et celle des matériaux composites semblent être les tendances les plus étudiées par les constructeurs. Les options les plus audacieuses constituent l'utilisation des matériaux composites que constructeurs allemands et japonais envisagent de plus en plus avec sérieux. BMW a affirmé qu'il les introduira dans ses Megacity Vehicles électrifiés. Du côté des Japonais, Toray vient d'annoncer, selon le Nikkei, qu'il allait fournir les fibres imprégnées à Toyota avant la fin de l'année pour confection du capot et du toit de sa future Lexus supersport LFA. De même, il doit fournir Fuji Heavy pour équiper de pièces en composites une future Subaru de grand sport.

Ce ne sont pour l'instant que des séries limitées pour des véhicules hauts de gammes, mais ces nouvelles illustrent la volonté d'innovation de la part des fabricants de fibres de carbone qui veulent voir leur marché s'élargir et s'affranchir un tant soit peu des marchés parfois imprévisibles et souvent en retard de l'aéronautique. Rappelons que le béarnais SOFICAR, filiale de TORAY, après avoir investi en 2008 dans l'accroissement de ses capacités de production, semble vouloir enfin sortir d'une période de chômage technique résultant de la crise et des multiples reports de lancements de productions d'aéronefs (LIRE).

Le 11 Octobre 2010