Les technologies photovoltaïques qui transforment directement avec de formidables rendements le rayonnement solaire en énergie électrique sont appelées à constituer une large part des ressources énergétiques mondiales dans les décennies et les siècles à venir. Les énergies collectées annuellement à l'hectare de zones désertiques sont d'ores et déjà 20 à 30 fois supérieures aux meilleures récoltes de biomasse des zones largement irriguées. Alors que de vouloir remplacer les énergies fossiles que le monde moderne consomme annuellement par la seule biomasse est une absurdité entropique, il n'est pas utopique de penser qu'un jour une large part de l'électricité consommée dans le monde proviendra de panneaux photovoltaïques des zones désertiques ou semi-désertiques de notre planète.

Pour assister à un développement massif de cette ressource il apparaît qu'il faut en premier lieu qu'elle s'affranchisse des subventions tarifaires en atteignant, pays par pays, un prix de revient équivalent à ceux des ressources classiques que sont le gaz ou le charbon, avec une prime pour l'absence de rejets de CO2. C'est la "grid parity" annoncée par les industriels du photovoltaïque. Si nous fixons cette "grid parity" aux environs des 100 dollars aux États-Unis et à 100 euros en Europe par MWh et si nous supposons que le prix de revient hors taxes de l'électricité photovoltaïque est composé essentiellement de l'amortissement de l'installation, il en résulte que le prix objectif d'une installation (comprenant modules, onduleurs, acheminement au réseau, frais financiers et main d'œuvre), conduisant en 10 mille heures (9 ans x 1100 heures/an) à une production de 10 kWh/W ne doit pas excéder un dollar ou un euro par Watt.

Cet objectif met tout de suite hors jeu un certain nombre de pratiques populaires en France tel que le rétrofit des toits de maisons par des modules solaires. Un tel objectif pour lequel la main d'œuvre ne doit pas dépasser quelques dixièmes d'euros par watt suppose des installations de modules standardisées sur de grands chantiers de plusieurs dizaines ou centaines de MW (FIG., un chantier de 48 MW en cours de First Solar)

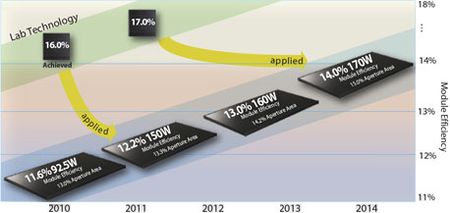

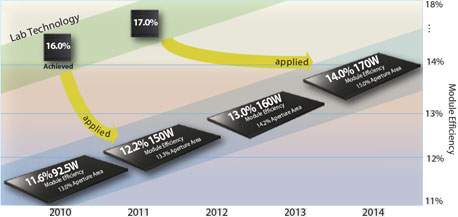

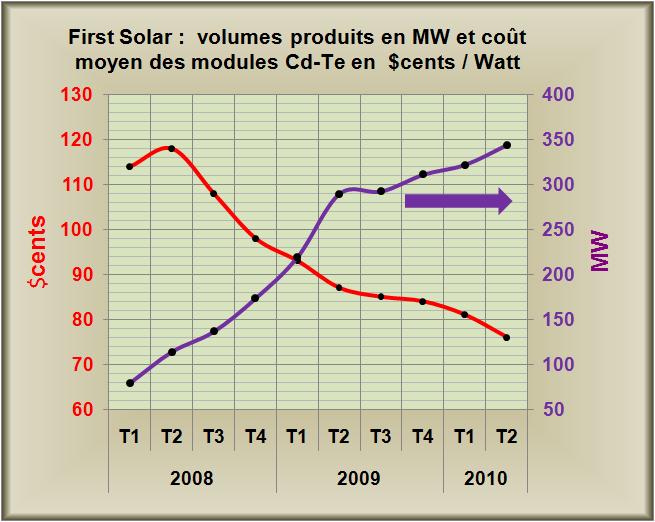

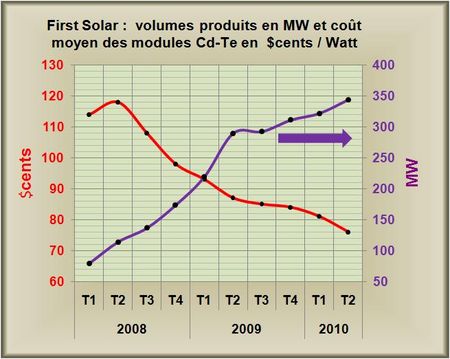

L'atteinte de l'objectif implique également que les réductions de coûts des modules se poursuivent. First Solar et sa technologie en couche mince Cd-Te constitue actuellement le benchmark dans le milieu. Il affirme avoir atteint un prix de revient des modules de 76 $cents au deuxième trimestre 2010 (FIG.) et a pour objectif d'atteindre 52 à 63 $cents par Watt en 2014. Pour atteindre cet objectif il faut à la fois améliorer le rendement de conversion des modules, accroître leur surface, améliorer les cadences des lignes de production, optimiser les quantités et les prix de matières mises en œuvre lors du processus de production, localiser une large part des productions en Asie. Les objectifs des producteurs chinois sont plus opaques, certains fournisseurs de wafers de silicium rencontrant des difficultés financières. Mais il est évident qu'ils feront tout leur possible, malgré une technologie en silicium cristallin plus complexe, pour rester dans le business du module économique. Quand aux modules de silicium amorphe en couche mince, le suisse Oerlikon vient d'annoncer qu'il est capable sur les lignes de production qu'il vend d'atteindre un prix de revient des modules de 50 $cents/Watt pour des modules de 140W à 10% de rendement de conversion.

Un autre paramètre important est l'onduleur qui transforme le courant continu provenant des modules en courant alternatif compatible avec le réseau. Les prix de vente de ces onduleurs, souvent produits en Allemagne, atteignent entre 0,25 et 0,40 euro par Watt pour une unité typique de 3,3 kW. Pour Photon International le prix des composants Made in Corée de ce type d'onduleur coûtent dans les 0,052 euro. L'étude en conclut qu'il existe de copieuses réductions de prix à réaliser sur les onduleurs qui sont aujourd'hui 5 à 8 fois plus chers que les composants asiatiques équivalents. La pression sur les prix va handicaper le leader allemand SMA dans le domaine.

Un autre paramètre important est le coût d'amortissement des investissements dans le transport de l'électricité produite. Bien sûr la proximité entre l'aire de production et la métropole qui consommera cette électricité est un paramètre important. Les pays chauds et secs comme la Californie ou l'Espagne présentent les meilleures conditions pour réduire au strict minimum ce poste, demain les pays autour de la Méditerranée (Égypte, Israël, Maghreb,…) la Chine, l'Inde offriront des sites peu ou raisonnablement éloignés des centres de consommation. De puissantes et lointaines liaisons HVDC reliant l'Allemagne au Maghreb et acheminant une énergie intermittente devront au préalable passer par le crible de la rentabilité des projets. Les États appelés à une gestion plus orthodoxe de leurs ressources seront de moins en moins enclins à financer des projets aux rentabilités douteuses.

En conclusion, il apparaît impératif pour tout acteur sur ce marché du photovoltaïque économique, à terme non subventionné, de savoir si sa stratégie s'inscrit bien dans ce cadre déterminé par des prix très bas et de gros volumes. Sinon l'autre option sera de rester sur le marché du photovoltaïque haut de gamme subventionné et forcément limité en volumes par des États ou des consommateurs plus ou moins fauchés.

LIRE le communiqué d'Oerlikon

CONSULTER la présentation du T2 de First Solar

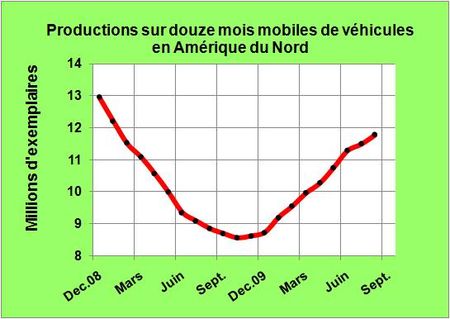

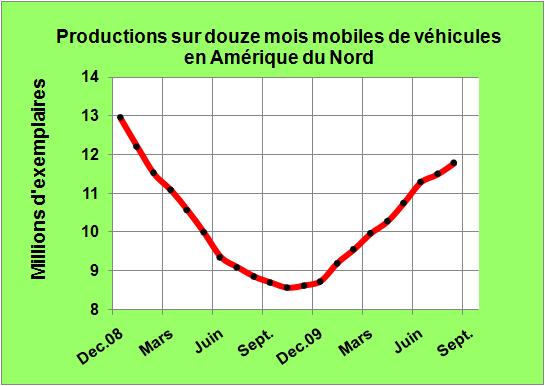

Le 8 Septembre 2010

Parmi les divers phosphates lithiés susceptibles de constituer la matière électrochimiquement active positive d'un accumulateur Li-Ion la forme réduite du phosphate de Vanadium Li3V2(PO4)3 présente une capacité massique théorique de 197 Ah/kg. Cette valeur est obtenue en divisant 3 Faradays correspondant aux trois Lithium de la formule (ou 3 fois 26,8 Ah en unité industrielle) par la somme des masses atomiques des constituants. Elle est supérieure à celles du phosphate de Fer lithié (LiFePO4: 170 Ah/kg) et du phosphate de Manganèse lithié (LiMnPO4: 171 Ah/kg). La courbe de décharge du phosphate de Vanadium pur présente un double palier, mais grâce à divers dopants inventés par les producteurs d'accumulateurs ou leur très précieux sous-traitant chimiste, il est possible d'obtenir une courbe de décharge monotone autour des 3,5V. C'est en tous les cas ce qu'annonce le nippon GS-YUASA en présentant un nouvel accumulateur de 5Ah apparemment développé avec l'aide du NEDO (New Energy and Industrial Technology Development Organization) japonais. Cet accumulateur conçu pour délivrer de fortes puissances dans des applications de type véhicule hybride présente une énergie massique modeste de 55 Wh/kg et une énergie volumique de 92 Wh/litre.

Parmi les divers phosphates lithiés susceptibles de constituer la matière électrochimiquement active positive d'un accumulateur Li-Ion la forme réduite du phosphate de Vanadium Li3V2(PO4)3 présente une capacité massique théorique de 197 Ah/kg. Cette valeur est obtenue en divisant 3 Faradays correspondant aux trois Lithium de la formule (ou 3 fois 26,8 Ah en unité industrielle) par la somme des masses atomiques des constituants. Elle est supérieure à celles du phosphate de Fer lithié (LiFePO4: 170 Ah/kg) et du phosphate de Manganèse lithié (LiMnPO4: 171 Ah/kg). La courbe de décharge du phosphate de Vanadium pur présente un double palier, mais grâce à divers dopants inventés par les producteurs d'accumulateurs ou leur très précieux sous-traitant chimiste, il est possible d'obtenir une courbe de décharge monotone autour des 3,5V. C'est en tous les cas ce qu'annonce le nippon GS-YUASA en présentant un nouvel accumulateur de 5Ah apparemment développé avec l'aide du NEDO (New Energy and Industrial Technology Development Organization) japonais. Cet accumulateur conçu pour délivrer de fortes puissances dans des applications de type véhicule hybride présente une énergie massique modeste de 55 Wh/kg et une énergie volumique de 92 Wh/litre.