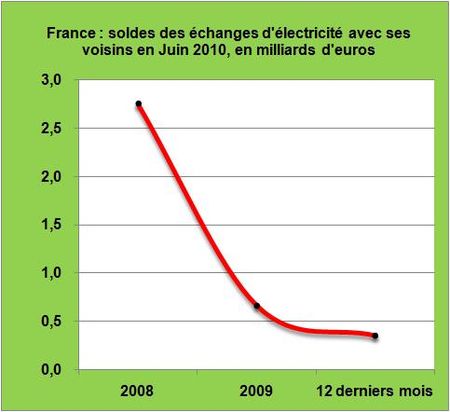

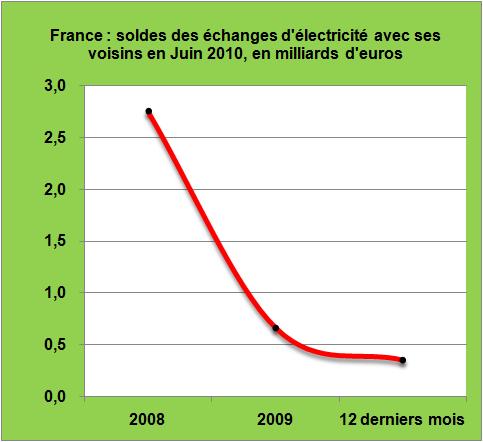

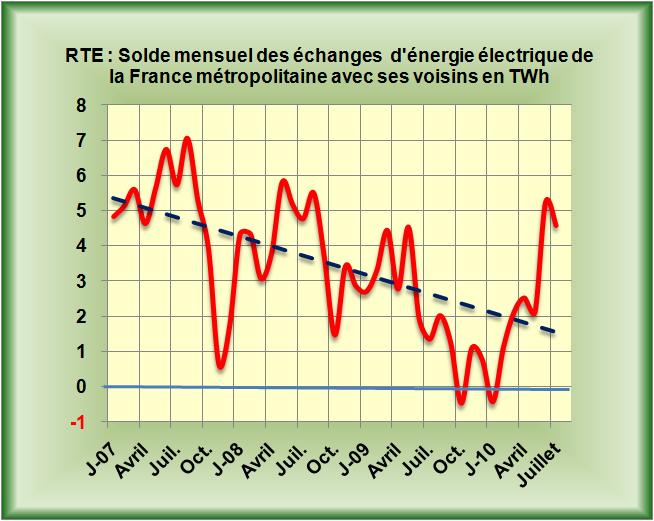

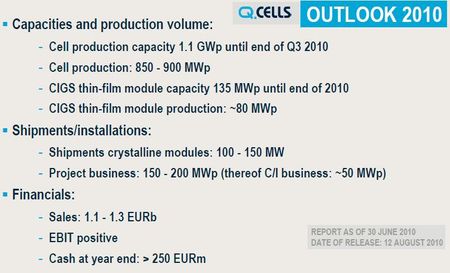

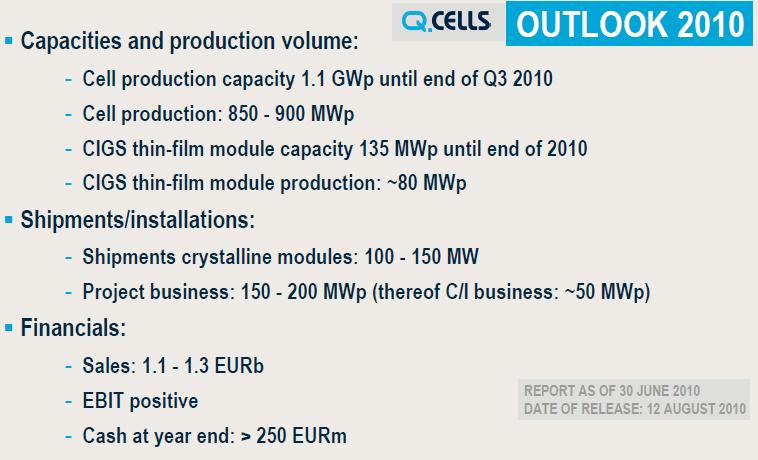

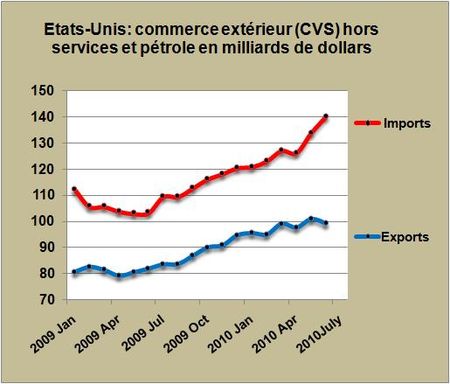

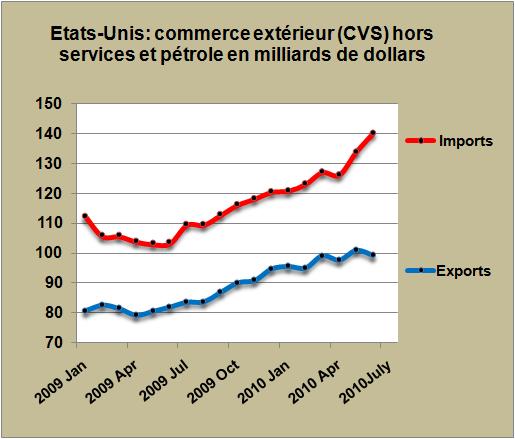

La France pourrait être aujourd'hui un très grand fournisseur d'énergie électrique à ses voisins européens. Sa position centrale en Europe, son avance historique dans le nucléaire, son large parc de centrales hydroélectriques, l'accès facile au GNL par ses façades atlantique et méditerranéenne qui pourrait alimenter un large parc de centrales modernes à cycle combiné, la présence de zones venteuses, une irradiance solaire de bonne qualité dans une large part du sud du pays militent pour que ce pays soit le leader de l'énergie électrique en Europe. Or dans les faits le poids de la France dans le bilan énergétique européen tend à régresser. Pour mesurer cette perte d'influence il suffit de se reporter aux statistiques douanières qui montrent que le solde des échanges d'électricité a fortement plongé ces dernières années (FIG.).

Alors que ce solde était positif de 2,75 milliards d'euros en 2008, il est tombé à 0,67 milliard d'euros en 2009 et atteint sur les 12 derniers mois à fin Juin 2010 le montant de 0,4 milliard. Outre la baisse du solde des échanges mesuré en TWh qui a été globalement divisé par deux entre 2008 et 2009, c'est aussi l'inaptitude du parc français à fournir les appels de puissance qui oblige le régulateur à importer des MWh hors de prix en heures de pointes.

Bien sûr tout un chacun se penchant sur la génération d'électricité en France sait que le parc nucléaire existant vieillit mal, que l'ancienne Direction d'EDF était plus passionnée par les aventures exotiques en Italie, en Grande-Bretagne ou aux Etats-Unis que par la maintenance de son outil de production en France, que pour obtenir une autorisation administrative d'implantation d'une pauvre centrale à gaz naturel il faut pas loin d'une décennie, surtout si cette demande émane d'un concurrent d'EDF. Ne parlons pas de l'éolien dont aucun acteur important en Europe n'est implanté dans l'hexagone. Quand au photovoltaïque, rappelons tout simplement la manie administrative de devoir incorporer les modules au toit des maisons, ce qui accroît le coût de la pose d'un facteur trois ou quatre et rend impossible une standardisation des procédés.

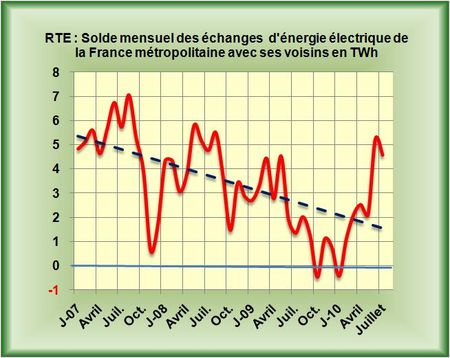

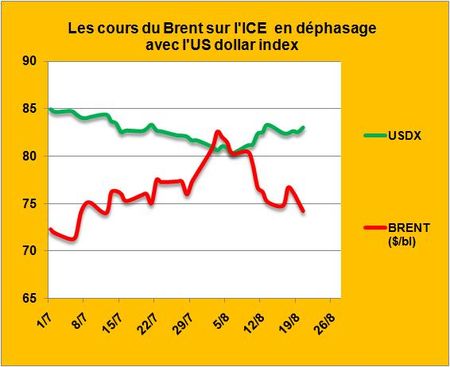

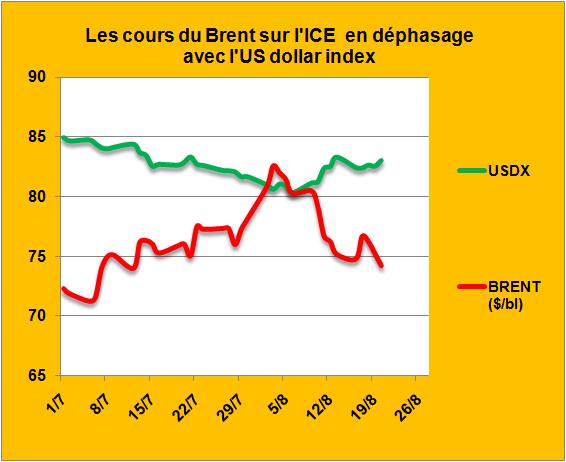

Alors que peut-on attendre du futur qui pourrait faire remonter ce solde et venir ainsi au secours d'une croissance économique mal en point. Tout d'abord une meilleure efficacité des centrales nucléaires. Les productions électronucléaires ce sont accrues de 9% aux mois de Juin et de Juillet par rapport aux mêmes mois de l'année précédente, annonce RTE. Il n'en fallait pas plus pour voir un solde des échanges progresser sur ces deux derniers mois (FIG.II).

La mise en route, cette année, de la centrale au gaz à cycle combiné de 2X436 MW Emile Huchet à Carling par E-On va sûrement permettre de mieux satisfaire aux appels de pointes. Malgré tout, la France a importé au mois de Juillet 2,3 TWh d'énergie électrique, moitié moins qu'en Juillet 2009.

C'est malheureusement à peu près tout ce que l'on peut attendre de positif, alors que la date de la mise en route de la prochaine centrale EPR par EDF est repoussée au lointain. Les projets de centrales au gaz d'EDF à Blénod en 2011 et Martigues en 2012 semblent programmés. Quand à ceux de Poweo (Jonquières) ou d'E-On (Hornaing, Lacq) ils ne semblent pas être envisagés pour un futur visible.

Ce n'est donc pas avec ses productions d'électricité que la balance commerciale de la France qui affiche un déficit de 31 milliards sur le premier semestre 2010, se rétablira dans un avenir proche.

LIRE le communiqué de RTE pour le mois de Juillet.

Le 21 Août 2010

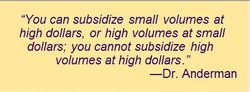

Le marché français du photovoltaïque était devenu pour les industriels chinois ou américains un des marchés potentiellement juteux de la planète sur lequel il fallait investir. Après l'Allemagne toujours généreuse qui fait la moitié du marché mondial, l'Italie et la France apparaissaient comme deux marchés où il fallait être pour faire du bon business subventionné. L'Espagne était passée hors-jeu en 2008 en limitant drastiquement les puissances installées, après une formidable bulle spéculative mondiale sur ses aides tarifaires. Mais voila la France, dans un climat de recherches d'économies, à son tour confrontée à ce même problème: le postulat d'Anderman. Il n'est plus possible de faire payer par le consommateur d'électricité de très grandes quantités d'énergie d'origine photovoltaïque à des prix 5 à 6 fois supérieurs à ceux des générations thermiques ou nucléaires. Ce qui est possible pour quelques dizaines de MW ne l'est plus pour des milliers de MW (GW). Un GW de modules installé en France dans un bon ensoleillement de 1400 heures par an génèrera 1,4 TWh d'énergie électrique qui sera vendu au réseau dans les 700 millions d'euros (sur la base de 500 euros/MWh). Aucun pays de taille moyenne en phase de restrictions budgétaires ne peut s'offrir les 2 à 3 GW annuels vers lesquels le business du photovoltaïque tend actuellement en France. Alors la mesure la plus radicale décidée n'est pas celle de la réduction des prix tarifaires dont tout le monde parle. Les industriels s'en seraient bien accommodés sans barguigner. Non le coup de massue provient de la volonté de limiter les volumes à 500 MW, ce qu'avait fait l'Espagne en 2008 et qui revient à enterrer le photovoltaïque dans ces pays.

Le marché français du photovoltaïque était devenu pour les industriels chinois ou américains un des marchés potentiellement juteux de la planète sur lequel il fallait investir. Après l'Allemagne toujours généreuse qui fait la moitié du marché mondial, l'Italie et la France apparaissaient comme deux marchés où il fallait être pour faire du bon business subventionné. L'Espagne était passée hors-jeu en 2008 en limitant drastiquement les puissances installées, après une formidable bulle spéculative mondiale sur ses aides tarifaires. Mais voila la France, dans un climat de recherches d'économies, à son tour confrontée à ce même problème: le postulat d'Anderman. Il n'est plus possible de faire payer par le consommateur d'électricité de très grandes quantités d'énergie d'origine photovoltaïque à des prix 5 à 6 fois supérieurs à ceux des générations thermiques ou nucléaires. Ce qui est possible pour quelques dizaines de MW ne l'est plus pour des milliers de MW (GW). Un GW de modules installé en France dans un bon ensoleillement de 1400 heures par an génèrera 1,4 TWh d'énergie électrique qui sera vendu au réseau dans les 700 millions d'euros (sur la base de 500 euros/MWh). Aucun pays de taille moyenne en phase de restrictions budgétaires ne peut s'offrir les 2 à 3 GW annuels vers lesquels le business du photovoltaïque tend actuellement en France. Alors la mesure la plus radicale décidée n'est pas celle de la réduction des prix tarifaires dont tout le monde parle. Les industriels s'en seraient bien accommodés sans barguigner. Non le coup de massue provient de la volonté de limiter les volumes à 500 MW, ce qu'avait fait l'Espagne en 2008 et qui revient à enterrer le photovoltaïque dans ces pays.

{kind=link}