Lors de la 2010 Energy Conference, organisée par le Department of Energy américain, un des très écoutés spécialistes mondiaux des marchés pétroliers, Adam Sieminski de la Deutsche Bank, a présenté sa vision de l'évolution, à court et moyen terme, des cours du pétrole et des volumes appelés à être consommés. Sa présentation, très raisonnable, pas hawkish du tout, a porté sur les points importants suivants:

-la conviction que la consommation américaine de pétrole, compte tenu d'une évolution moyenne de PIB de 2,5% par an, n'allait plus croître,

-sur la nécessité de maintenir un niveau satisfaisant des cours du pétrole qu'il situe autour de 70$ le baril afin que les dépenses mondiales pour cette ressource d'énergie primaire restent dans une zone soutenable de 3 à 4% du PIB mondial,

– la prévision d'une croissance du PIB mondial de 4,1% en 2010, dont 6% pour les pays NON-OCDE, qui entraînera une croissance des consommations de pétrole de 1,4 millions de barils/jour par rapport à celles de 2009.

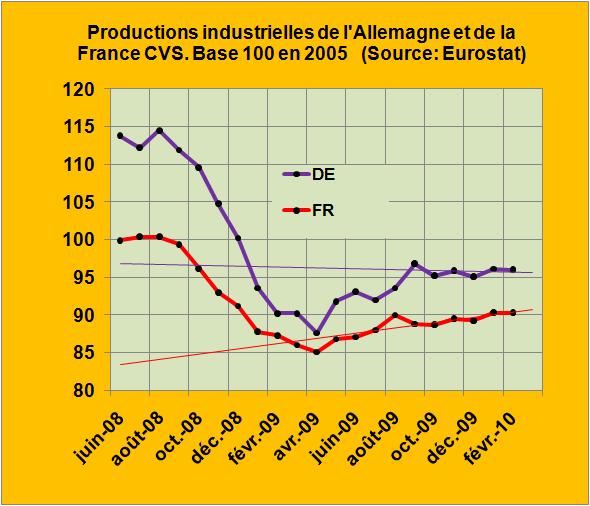

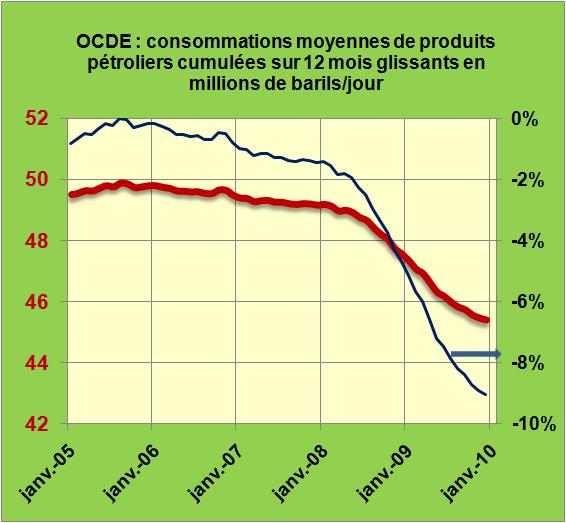

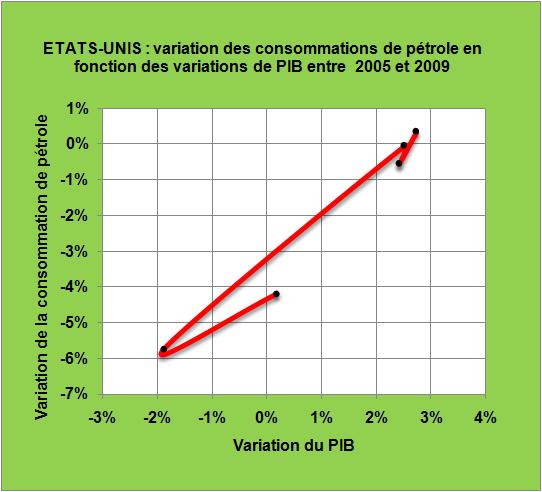

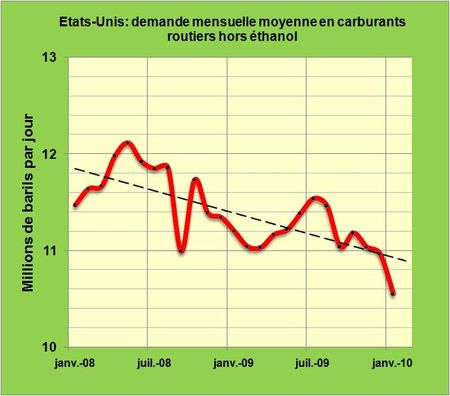

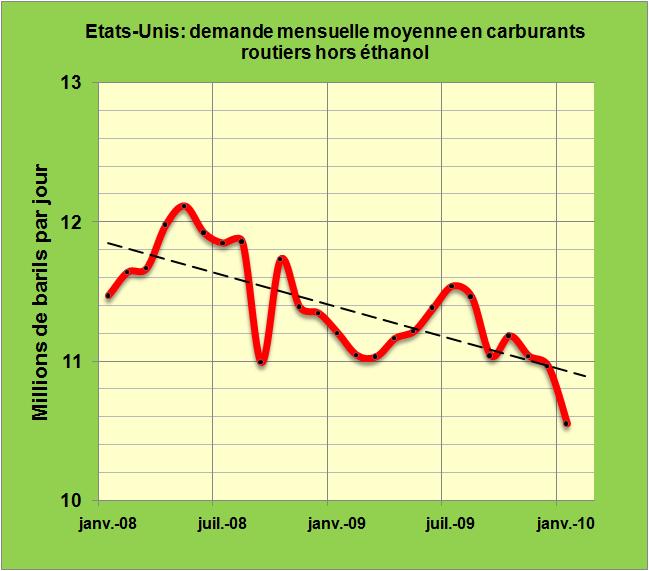

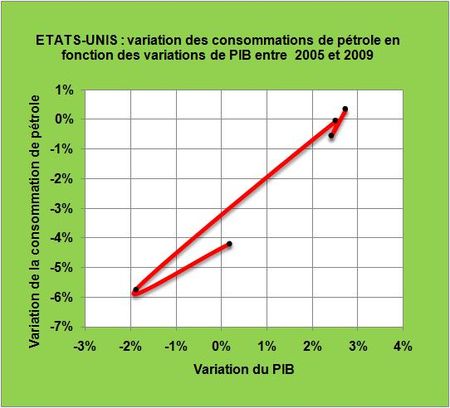

La première proposition de Sieminski se démarque des prévisions des diverses Agences et autres prévisionnistes qui envisagent encore une croissance et même pour certains un (questionnable) accroissement des importations américaines de pétrole, comme Mary Novak de l'IHS. Il semble audacieux de dire que la consommation américaine de pétrole va rester stable. Et pourtant l'examen des variations de ces consommations en fonction des variations du PIB chaîné américain durant les cinq dernières années rend cette prévision assez évidente, sinon timorée (FIG.I). Il faudrait une croissance en volume d'au moins 3% du PIB américain pour assister à une reprise des consommations de pétrole. L'année 2009 a par exemple enregistré une décroissance des consommations de pétrole de 4% pour une variation du PIB quasi nulle.

La deuxième proposition qui fixe un niveau raisonnable des cours pour assurer un maintien de l'économie en bonne santé résume tout le débat sur la manipulation des cours à laquelle on assiste en ce moment. Jusqu'à quel point les cours du brut vont-ils pouvoir grimper sans altérer durablement la bonne santé économique de chacune des grandes régions du monde? Sans nul doute l'Europe est aujourd'hui le malade du monde, avec un commerce mondial en fort retrait, une économie intérieure fragile, des monnaies qui se dévaluent avec le Sterling tout d'abord puis maintenant l'euro et qui renchérissent les prix des produits pétroliers importés. La zone euro va-t-elle pouvoir supporter un pétrole à plus de 75 euros (100$) le baril, zone vers laquelle il se dirige?

Nul doute qu'une mauvaise santé économique de l'Europe se répercutera sur le reste du monde. Si le commerce mondial de la Chine est passé dans le rouge au mois de Février, c'est parce que ses clients, dont l'Europe, le premier d'entre eux, ne se développent pas à son rythme, loin s'en faut.

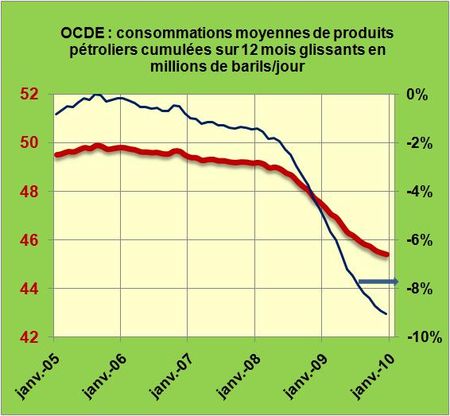

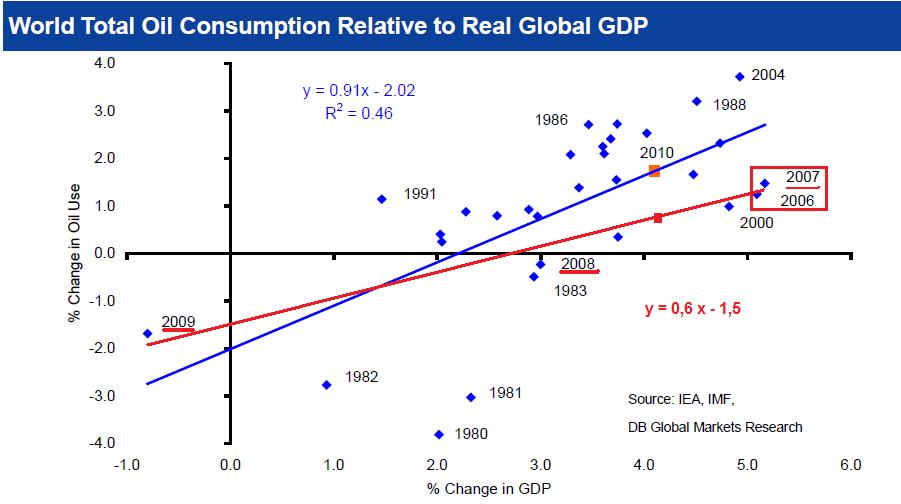

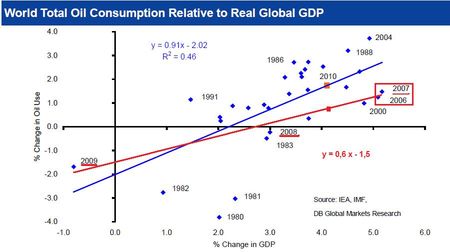

Ces réflexions conduisent à la troisième proposition de Sieminski qui en accord avec certaines Agences, prévoit une croissance en 2010 de la consommation mondiale de pétrole de 1,4 millions de barils/jour. Il se base pour cela sur les courbes de variations des consommations de pétroles en fonction des variations du PIB. Partant d'une prévision d'évolution du PIB mondial de 4,1% en 2010, dont 6% pour les pays NON-OCDE, il en déduit sur une droite de régression pas terrible (FIG.II, droite bleue, coefficient de corrélation de 0,46) que la consommation mondiale de pétrole va s'accroître de près de 2% entre 2010 et 2009 soit de 1,4 million de barils/jour.

Un examen attentif des divers points de cette courbe montre que les points correspondant à 2006, 2007, 2008 et 2009 sont beaucoup mieux alignés sur une droite rouge beaucoup moins pentue. Les consommations mondiales de pétrole ont été ces dernières années beaucoup moins sensibles aux variations du PIB, conséquence de tous les efforts dirigés vers la recherche d'une meilleure efficacité énergétique des processus. En utilisant cette droite actualisée il est possible d'en déduire que la croissance des consommations de pétrole sera en 2010 d'environ la moitié de celle initialement prévue. En d'autres termes les prévisions de l'OPEC qui annoncent une croissance des consommations de 0,8 à 0,9 million de barils entre 2009 et 2010, sont beaucoup plus proches de cette deuxième façon d'extrapoler.

Il est possible de constater ainsi que de vouloir prédire des variations de consommations de façon globale à partir d'indicateurs globaux ne peut conduire qu'à des valeurs très approximatives. Alors disons aujourd'hui que des variations 1 à 1,2 million de barils pour les pays NON-OCDE et de – 0,4 million pour les pays OCDE conduiraient à une croissance des consommations mondiales de 0,6 à 0,8 million de barils/jour, compatible avec l'évolution des prix du pétrole à la hausse et une conjoncture économique mondiale plombée par une Europe malade.

CONSULTER la très intéressante présentation de Sieminski.

VOIR la présentation de Mary Novak.

Le 11 Avril 2010