Au gré des lectures de papiers établis par de doctes personnages largement rémunérés ou d'institutions prestigieuses en charge d'établir des prévisions de consommations de pétrole, il n'est pas rare encore de voir évoquer une relation implicite positive entre évolution du PIB et consommation de pétrole. Ceci semble aller de soi et justifie parfois des prévisions de consommations à venir qui dépasseraient les 100 millions de barils/jour de pétrole dans le monde à l'horizon 2030.

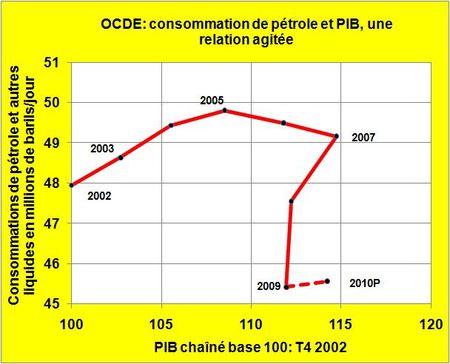

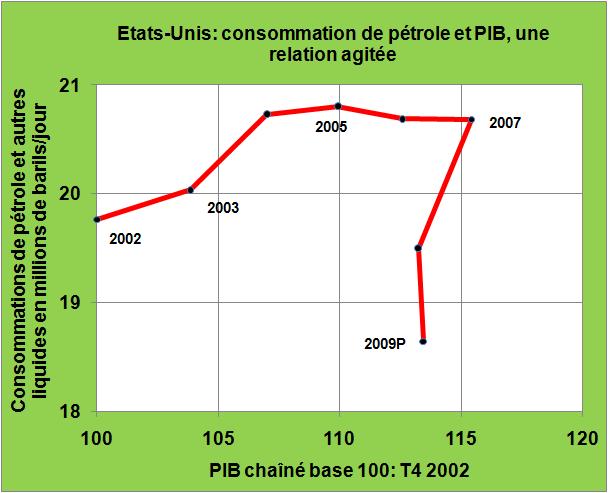

Afin de mesurer de façon pertinente la relation entre variation du PIB et variation de la consommation de pétrole dans une zone géographique ou économique donnée, il est nécessaire de bien effacer l'effet des variations relatives des monnaies et de l'inflation. Il est donc important de prendre la variation en volume du PIB à partir d'une référence connue. Pour l'OCDE par exemple il est utile de partir des variations trimestrielles en volumes (TABLE) et de calculer un indice de variation de PIB chaîné. En partant d'un indice 100 pour le T4 de 2002 il est alors possible de constater (FIG.) que jusqu'en 2005 il y a bien eu une relation positive entre consommation de pétrole et croissance du PIB. Entre 2002 et 2004 par exemple le PIB s'est accru en volume de 5,5% alors que la consommation de pétrole s'est accrue de 3,1%.

Inversement entre 2005 et 2007 alors que le PIB affichait une croissance de 6 points les consommations de pétrole dans l'OCDE ont régressé sous l'influence de l'accroissement des prix du pétrole et des mesures d'amélioration de l'efficacité énergétique des processus engagées par les acteurs économiques. Ce mouvement avec la crise financière puis économique s'est emballé en 2008 et 2009 pour afficher des chutes de consommations inattendues: le gaspillage antérieur était immense, des industries ont disparu, des services peu rentables ont été supprimés.

Ce graphique montre clairement qu'entre 2005 et 2009 il n'y a eu aucune relation simple et monotone entre PIB et consommation de pétrole. La question qu'il est possible maintenant de poser est la suivante: la crise passée, la relation d'avant 2005 entre PIB et consommation de pétrole va-t-elle naturellement se rétablir? C'est ce que supposent les agences de prévisions américaines (EIA) ou de l'OCDE (IEA) qui voient pour 2010 une légère croissance ou une stagnation des consommations de pétrole au sein de l'OCDE (FIG. tirets vers la prévision EIA de 2010).

Pour ma part je pense que ces Agences sous-estiment l'inertie et la puissance des actions engagées. Les actions de gains dans l'efficacité énergétique des processus vont se poursuivre. Les voitures, les poids lourds, les avions modernes consommeront moins de carburants; les raffineries de pétrole les moins performantes devront être fermées; les utilisateurs et les acteurs économiques prendront toutes mesures pour réduire leurs factures énergétiques. Ce mouvement de fond n'est pas près d'être terminé. Il faut donc prévoir que les consommations de pétrole au sein de l'OCDE vont poursuivre leur décroissance, dans un contexte de croissance limitée du PIB, en raison de la lenteur observée du rétablissement de l'économie.

Prévoir comme le fait l'Agence Internationale de l'Energie, une croissance mondiale des consommations de pétrole de 1,6 millions de barils/jour entre 2009 et 2010 montre que cette institution n'a pas encore complètement compris l'ampleur des transformations en cours…mais ce n'est pas nouveau.

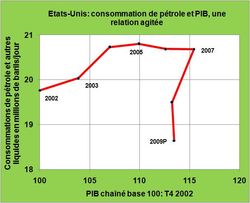

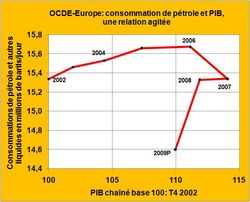

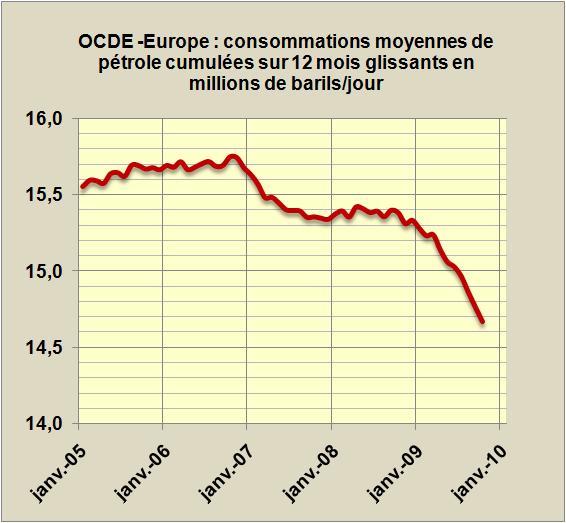

Remarque: le même type de courbe établi pour les seuls Etats-Unis ou pour l'OCDE-Europe conduit à des remarques semblables.

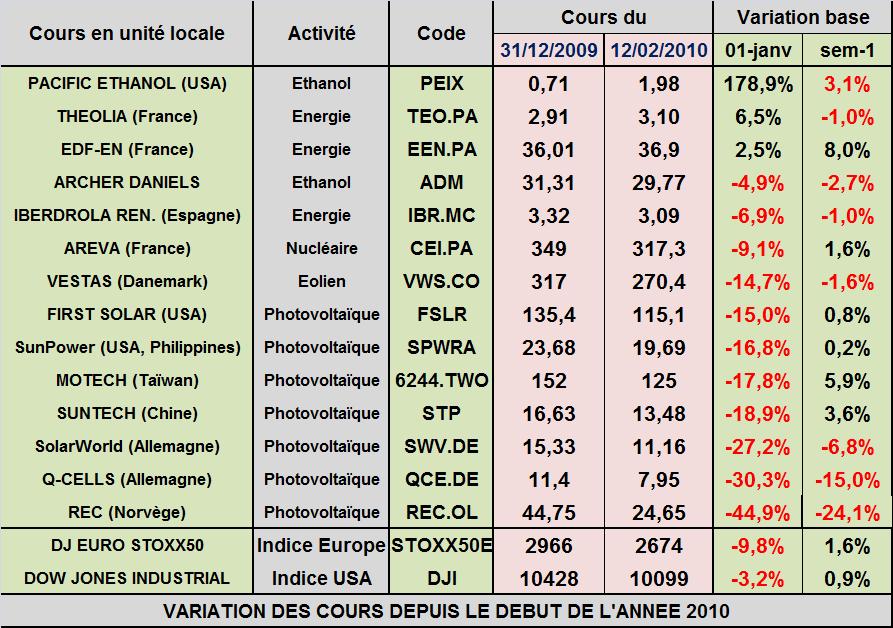

Le 14 Février 2010

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}