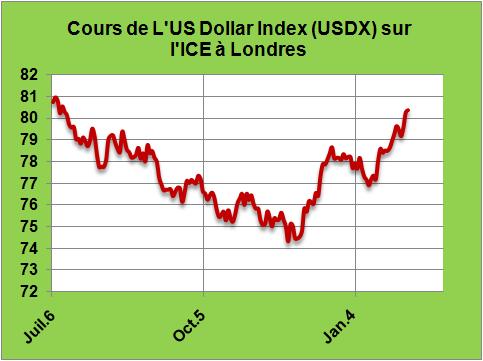

Les arbitragistes et autres hedgers du Dimanche ont pu constater, une fois encore, que le mois de Janvier n'est pas une bonne période pour les cours du pétrole, brève respiration se situant après les hausses de l'entrée dans l'hiver et précédant les jours plus amples du mois de Février. Durant la semaine écoulée il a été possible d'assister en vraie grandeur à une formidable manipulation des cours du WTI et du Brent. Dés les deux premiers jours de Février, profitant de la publication d'un indice ISM manufacturier supérieur à 58, le marché américain est reparti à toute allure à la hausse, le baril de brut se valorisant de plus de 4$ pour revenir vers les 77$. Mais vouloir démarrer un rallye sur les cours du pétrole dans un climat de très faible demande, de ralentissement ou de fermetures de raffineries et d'annonce de résultats catastrophiques par les grandes Sociétés pétrolières dans l'aval de leur activité n'est pas chose raisonnable. La vigueur du dollar (FIG.) ou la faiblesse de l'euro, venant de plus pousser les hedgers à abandonner les commodities et à revenir sur la monnaie américaine, les gains sur le baril de début de semaine se sont plus qu'effacés Jeudi et Vendredi, le baril américain en fin de compte à 71$ a cédé près de deux dollars par rapport à la semaine précédente. Ce fut un remarquable faux départ comme la profession en a connu bien d'autres. La rumeur, reportée par Bloomberg, affirme que certains hedge funds, comme BlueGold auraient perdu des plumes sur le pétrole depuis le début de l'année.

Mais vouloir démarrer un rallye sur les cours du pétrole dans un climat de très faible demande, de ralentissement ou de fermetures de raffineries et d'annonce de résultats catastrophiques par les grandes Sociétés pétrolières dans l'aval de leur activité n'est pas chose raisonnable. La vigueur du dollar (FIG.) ou la faiblesse de l'euro, venant de plus pousser les hedgers à abandonner les commodities et à revenir sur la monnaie américaine, les gains sur le baril de début de semaine se sont plus qu'effacés Jeudi et Vendredi, le baril américain en fin de compte à 71$ a cédé près de deux dollars par rapport à la semaine précédente. Ce fut un remarquable faux départ comme la profession en a connu bien d'autres. La rumeur, reportée par Bloomberg, affirme que certains hedge funds, comme BlueGold auraient perdu des plumes sur le pétrole depuis le début de l'année.

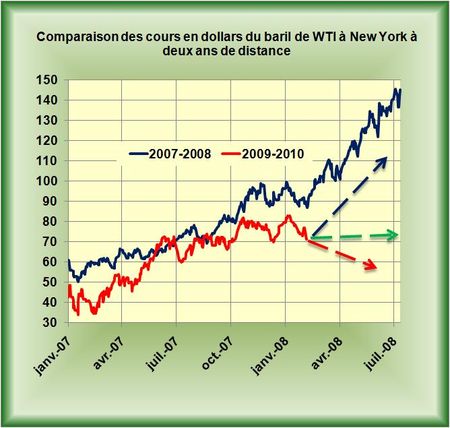

Mais alors me direz-vous, rallye ou pas rallye? La réponse est simple, pour ne pas se mouiller il faut envisager trois hypothèses (FIG.).

Soit une approche très théorique basée sur les fondamentaux du marché physique, reposants sur une offre abondante et une demande anémique qui devrait amener les cours à se détendre encore pour aller vers les 60$/baril ou même plus bas encore (FIG., flèche rouge). Les politiques monétaires plus restrictives, les approches budgétaires de ceux qui nous gouvernent plus rigoureuses pour éponger les colossales dettes des Etats, la faiblesse de la croissance économique en Europe et donc de l'euro, la querelle sino-américaine montante qui ne peut que nuire au flux des échanges, tous ces paramètres poussent certains à un franc pessimisme sur une possible reprise en fanfare de l'économie mondiale.

Soit une approche très "bullish" (flèche bleue) dans laquelle on refait le match de 2008 avec 20 dollars en moins par baril. C'est le rêve du moment des opérateurs qui vont tout faire et raconter n'importe quoi pour qu'il se réalise. Les profits de leurs boutiques sont en jeu et leur bonus avec. Dans le climat économique et politique actuel un tel scénario semblerait totalement destructeur et adéquat pour amener le monde vers une nouvelle crise.

La troisième hypothèse (flèche verte) est une fluctuation des cours autour des 70$ le baril qui permet aux pétroliers de gagner bien leur vie et donc d'investir, aux pays producteurs de favoriser ces investissements et à l'économie mondiale de poursuivre sa désensibilisation au prix de l'énergie par la poursuite de gains d'efficacité énergétique. C'est bien sûr l'hypothèse la plus raisonnable. Malheureusement, ce n'est pas la raison qui détermine les cours du pétrole, ce sont les deux ressorts des marchés: la peur et l'appât du gain.

Le 6 Février 2010

{kind=link}

{kind=link}

{kind=link}

{kind=link}