Les principales leçons que l’on peut tirer de la baisse actuelle des cours du pétrole, observée depuis quelques mois, portent, sans nul doute, sur l’ampleur des investissements massifs réalisés dans le secteur pétrolier et gazier depuis plus d’une décennie et sur leur impact économique mondial.

Les réserves de pétrole et autres hydrocarbures dans le monde sont loin d’être épuisées, les dynamiques extractions américaines, saoudiennes et russes actuelles en attestent.

Ces extractions, pour assurer un flux économiquement satisfaisant, nécessitent cependant des moyens technologiques de plus en plus sophistiqués et qui donc dépendent de plus en plus des investissements réalisés dans l’exploration et la production de ressources brutes, c’est à dire dans l’amont du processus industriel.

Bien entendu, ceci n’enlève aucune des obligations d’investir également et en parallèle dans l’aval de ces industries pétrolières, domaine qui va des moyens de stockage de ces ressources brutes, à leur acheminement (navires pétroliers ou de transport de GNL, oléoducs et autres gazoducs ou transport ferroviaire), ceci jusqu’aux raffineries puis à la distribution de ces fractions pétrolières valorisées mais aussi aux multiples équipements de pétrochimie qui apportent une part des matières premières indispensables à l’ensemble des industries modernes. Enfin dans le cadre d’une moindre dépendance du monde aux ressources fossiles, il faudrait également prendre en compte les investissements réalisés dans la production et la mise à disposition de biocarburants et autres carburants de synthèse à partir de gaz, de charbon, de CO2 et de biomasse.

Cet inventaire complexe conduit l’UFIP, à la suite de rapports mondiaux les plus prestigieux, à rappeler, après les rêves éveillés parisiens de la COP 21 ou « du monde tel qu’il devrait être », que les ressources pétrolières et gazières constitueront la base des ressources énergétiques mondiales à l’horizon 2040. Je rajouterai, à titre d’inventaire exhaustif, qu’à cette date, à moins d’un hypothétique, audacieux et révolutionnaire programme électronucléaire chinois à venir, il est probable que les consommations de charbon dans le monde, prévues par l’IEEJ japonais (organe technique du prestigieux MITI) à 9,4 milliards de tonnes par an en 2040, n’auront pas encore amorcé leur phase de décroissance. (l’IEEJ estime ces consommations de charbon en 2016 autour des 8,2 milliards de tonnes).

Mais revenons aux consommations de pétrole et de produits pétroliers.

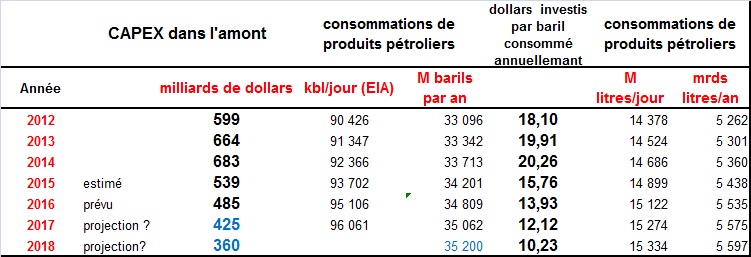

L’EIA américaine nous apprend que les consommations annuelles de produits pétroliers et autres biocarburants dans le monde avaient atteint en 2014 les 33,7 milliards de barils. Avec les ressources dégagées de ces ventes, les industries pétrolières, nous dit l’UFIP, avaient investi dans l’amont autour des 683 milliards de dollars, ce qui correspond à une dépense de plus de 20 dollars par baril de produits pétroliers commercialisés en sortie de raffineries (TAB.). Ceci représente un triplement des capitaux engagés par baril en une décennie, compatible avec une croissance moyenne de 11% par an.

Bien entendu, avec un pétrole brut à 30 ou 40 dollars le baril, les compagnies pétrolières ne savent plus investir de tels montants par baril dans l’amont et donc tenir ce rythme de croissance.

Les données établies depuis 1985 et publiées par l’IEA (FIG.) montrent que les investissements par baril dans l’amont ne s’élevaient jusqu’en 2004 qu’à quelques dollars. Ce n’est qu’à partir de cette date, où l’on a vu arriver en masse les consommations chinoises de produits pétroliers, que se sont accélérés les investissements dans l’amont. Dix ans après, 2014 marque le maximum de ces dépenses qui maintenant ont tendance à décroître et sont revenues vers les 14 dollars par baril en 2016.

et suite actualisée du graphique précédent:

Compte tenu de l’inertie du processus de production et des mécanismes de fixation des prix, de la poursuite de nouvelles productions de pétrole démarrées il y a quelques mois à partir des investissements réalisés durant les années fastes, compte tenu de l’amplitude des stocks disponibles, il me semble raisonnable de penser qu’il faudra attendre près d’une décennie pour que l’offre de pétrole à la baisse dans le monde s’adapte à une demande en croissance et conduise les prix vers les cent dollars le baril. Ceci nous conduit allègrement vers le milieu des années vingt de ce siècle.

En attendant, les dépenses en investissements dans l’amont devraient poursuivre leur décroissance et rejoindre les 10 dollars par baril maximum (FIG.) qui représentent la tendance longue des années 1985-2005 actualisées à aujourd’hui.

En résumé, la persistance de cours du pétrole déprimés durant les années à venir condamnera les industries pétrolières et gazières mondiales à limiter leurs investissements dans l’amont autour des dix dollars le baril.

Vous avez le droit d’être en désaccord avec cette projection pessimiste qui jette un froid évident de plusieurs années sur l’avenir des Sociétés parapétrolières et qui apportent leurs services à l’industrie pétrolière amont, mais je ne vois pas comment l’ensemble de ces industries pourra éviter ce remède de cheval nécessaire. Les pétro-dollars ne tombent pas du ciel.

CONSULTER la présentation de l’UFIP sur ce sujet.

Le 12 mars 2016