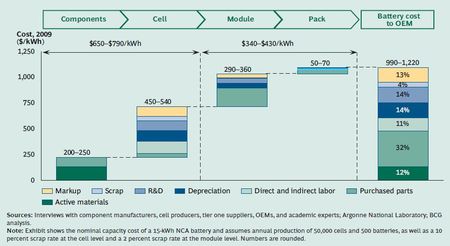

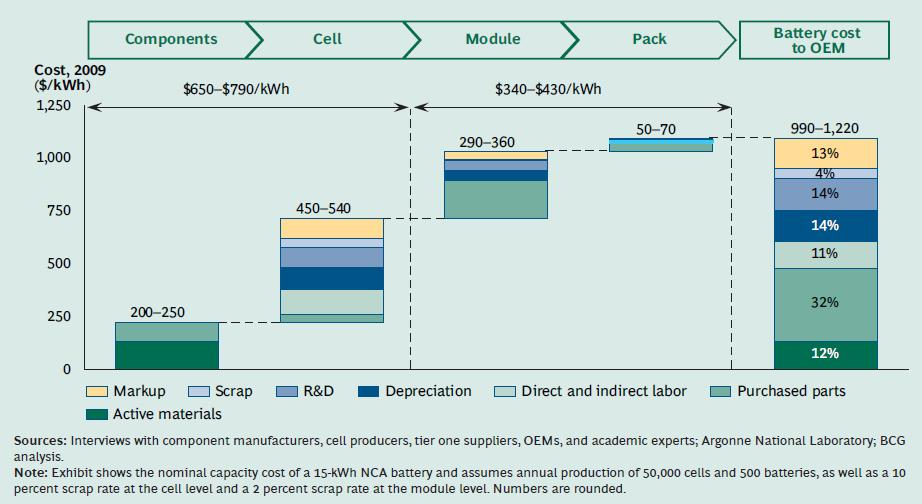

Dans un exercice d’une grande complexité, le Boston Consulting Group vient de publier les résultats d’une étude portant sur la structure de coût des batteries pour véhicules électriques en 2009 et essaie de prévoir l’évolution de ces coûts à l’horizon 2020. Dans cet exercice le BCG montre que le coût aujourd’hui d’une batterie est composé aux deux tiers des coûts des éléments individuels d’accumulateurs de types Li-Ion et pour un tiers des coûts d’assemblage en modules puis en batterie. A l’aide d’un exemple « artisanal » assez éloigné des cadences industrielles, portant sur la réalisation de 500 batteries par an et d’un scrap de 12% (!), pour un coût complet de 1100 $/kWh environ (FIG.), le BCG nous indique que près de la moitié de ce coût (44%) est constituée par l’achat des matières électrochimiquement actives et de divers composants (feuillards, séparateurs, électrolyte, boîtiers, couvercles, coffre de batterie, connecteurs, organes de sécurité, électronique de contrôle et de puissance, etc.).

Partant de cette base « américaine » de présérie le BCG imagine une production de série de 1,1 million de batteries en 2020 dont le prix au Wh de l’accumulateur serait ramené vers les 300 $/Wh et celui de la batterie complète vers les 400 $/Wh. Ce genre de projection est un exercice complexe qui va dépendre de nombreux paramètres économiques ou techniques tels que les choix de matériaux, les cours des métaux non ferreux, la progression des énergies spécifiques qui vont faire baisser les coûts ramenés au Wh. Cette industrie qui se développe autour de quelques clusters asiatiques constitués de laboratoires de recherches très pointus et de sous-traitants de tailles moyennes mais possédant un puissant know-how, réalise un travail d’optimisation incessant des coûts et des performances, articulé entre le concepteur de batterie et ses fournisseurs. Cette organisation, axée sur l’innovation permanente, ne correspond pas à ce que décrit le BCG dans son approche plus traditionnelle de grandes industries échangeant librement des produits catalogués.

Dans l’analyse des stratégies concurrentielles il semblerait également que le BCG n’ait pas bien compris que ce ne sont pas les constructeurs de voitures qui choisissent leurs fournisseurs de batteries mais l’inverse. Ce sont les grands concepteurs mondiaux de batteries qui choisissent leurs alliés du monde de l’automobile, et ils ont l’embarras du choix. Le désarroi actuel des firmes automobiles allemandes pour accéder à une source fiable de batterie illustre la situation.

Il faut donc prendre les résultats de cette étude avec beaucoup de circonspections, compte tenu de la culture très germano-américaine de l’équipe qui a mené ce travail. Il manquait au moins un Japonais, un Coréen et quelques Chinois pour réaliser une étude beaucoup plus complexe et nuancée.

CONSULTER ce rapport du BCG.

Le 10 Janvier 2010

{kind=link}

{kind=link}

{kind=link}