Il est de tradition d'établir un bilan à la fin de l'année sur les évènements marquants retenus où les tendances de fond perceptibles. Il me semble important de réaliser cet exercice pour mesurer tout le chemin parcouru, au cours de l'année 2009, dans le domaine des énergies et de leur utilisation. Je retiendrai moins d'une dizaine de points importants.

1 – Le fait marquant majeur de 2009 est la conviction partagée par tous les constructeurs automobiles que l'offre Marketing dans le monde doit s'appuyer maintenant sur les économies d'énergie, la traction électrique et le respect de l'environnement. Le revirement de Peugeot vers le petit EV de Mitsubishi, la présentation d'un véhicule diesel hybride consommant 2,4 litres aux cent kilomètres par VW au salon de Los Angeles, en disent long sur le renversement d'approche des marchés par les constructeurs.  Il faut créditer aux comptes des grands constructeurs japonais (Toyota, Honda, Mitsubishi, Nissan) et à ceux de leurs partenaires constructeurs de batteries (Panasonic, Sanyo, GS-Yuasa, NEC), après de longues années de développement et d'optimisation, de cette mise à disposition de nouvelles technologies hybrides ou électriques en faveur du transport routier. Le mouvement repris par l'ensemble des constructeurs asiatiques, européens et américains semble être irréversible. La Chine, forte de son industrie des batteries, déclare vouloir en particulier adopter la technologie électrique pour assurer une large part de son développement dans les transports individuels. Les premiers exemplaires d'EV qui vont apparaître en 2010 vont marquer le début d'une formidable aventure de plusieurs décennies qui va, peu à peu, substituer à l'essence ou au gasoil, l'électricité comme source d'énergie dans le transport routier. Un exemple de progrès dans l'efficacité énergétique et de substituabilité des sources d'énergie qui ramènera les angoisses des peak-oilers à leur juste mesure métaphysique.

Il faut créditer aux comptes des grands constructeurs japonais (Toyota, Honda, Mitsubishi, Nissan) et à ceux de leurs partenaires constructeurs de batteries (Panasonic, Sanyo, GS-Yuasa, NEC), après de longues années de développement et d'optimisation, de cette mise à disposition de nouvelles technologies hybrides ou électriques en faveur du transport routier. Le mouvement repris par l'ensemble des constructeurs asiatiques, européens et américains semble être irréversible. La Chine, forte de son industrie des batteries, déclare vouloir en particulier adopter la technologie électrique pour assurer une large part de son développement dans les transports individuels. Les premiers exemplaires d'EV qui vont apparaître en 2010 vont marquer le début d'une formidable aventure de plusieurs décennies qui va, peu à peu, substituer à l'essence ou au gasoil, l'électricité comme source d'énergie dans le transport routier. Un exemple de progrès dans l'efficacité énergétique et de substituabilité des sources d'énergie qui ramènera les angoisses des peak-oilers à leur juste mesure métaphysique.

Dans le domaine des transports il faut noter les trop lents développements industriels et commerciaux des avions de nouvelle génération de type Airbus A380 ou Dreamliner B787 qui par leur large utilisation de matériaux composites vont faire faire un saut qualitatif au transport aérien commercial durant la prochaine décennie. L'annonce d'une nouvelle génération de réacteurs moins bruyants et moins gourmands en kérosène (Pratt & Whitney, CFM) destinée aux futures générations d'avions va également dans le bon sens.

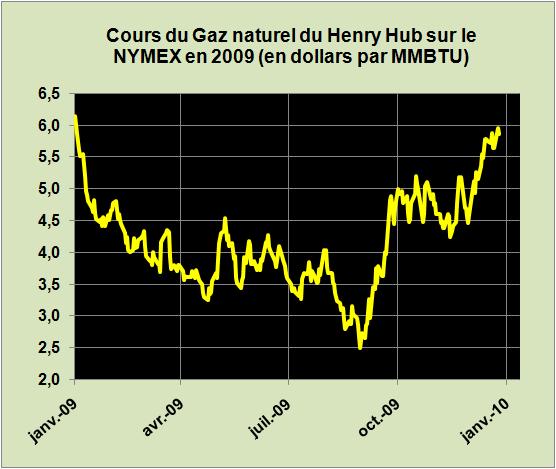

2 – le deuxième fait majeur est la conviction qu'ont acquise les Marchés de la disponibilité d'énormes réserves de gaz naturel encore inexploitées. Gaz conventionnels comme celui du Qatar ou de l'Iran, gaz un peu plus complexes à exploiter comme celui de la Mer de Barents de type Shtokman, gaz de Schistes bitumineux, de houille ou de sables compacts aux Etats-Unis rendus exploitables grâce aux forages horizontaux et à la fragmentation des roches par injection de solutions aqueuses.  Durant l'année les cours du gaz aux Etats-Unis se sont totalement effondrés jusqu'à 2.5 $/MMBTU au début du mois de Septembre. Ils sont remontés vers les 6$ depuis ce qui est équivalent, à quantité d'énergie comparable, à 35 $ le baril de pétrole. L'abondance de gaz naturel dans le monde, ses cours raisonnables, sa diffusion par gazoduc ou sous forme de GNL et son efficacité dans la génération d'électricité à l'aide des centrales à cycle combiné en font le champion potentiel des diverses énergies primaires accessibles et raisonnablement polluantes (deux fois moins que le charbon). Les Etats-Unis ont ravi la place de premier producteur de Gaz Naturel à la Russie. La politique de prix rigides indexés sur ceux du pétrole et les contraintes des accords de "take or pay" rendent le commerce de Gazprom avec ses clients européens assez difficile.

Durant l'année les cours du gaz aux Etats-Unis se sont totalement effondrés jusqu'à 2.5 $/MMBTU au début du mois de Septembre. Ils sont remontés vers les 6$ depuis ce qui est équivalent, à quantité d'énergie comparable, à 35 $ le baril de pétrole. L'abondance de gaz naturel dans le monde, ses cours raisonnables, sa diffusion par gazoduc ou sous forme de GNL et son efficacité dans la génération d'électricité à l'aide des centrales à cycle combiné en font le champion potentiel des diverses énergies primaires accessibles et raisonnablement polluantes (deux fois moins que le charbon). Les Etats-Unis ont ravi la place de premier producteur de Gaz Naturel à la Russie. La politique de prix rigides indexés sur ceux du pétrole et les contraintes des accords de "take or pay" rendent le commerce de Gazprom avec ses clients européens assez difficile.

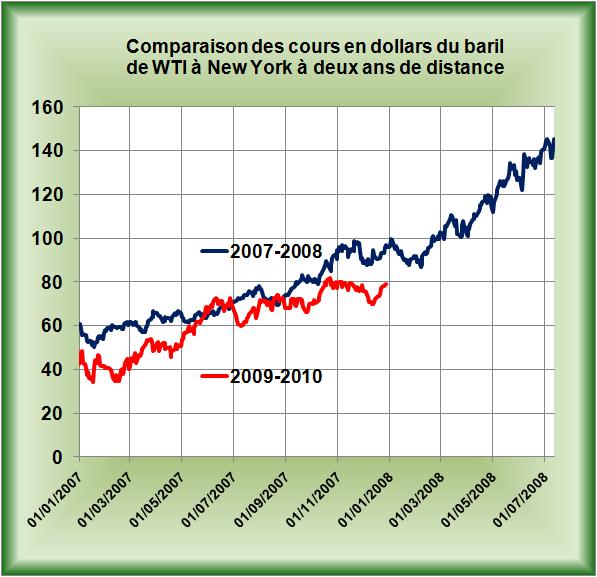

3 – le troisième paramètre important est le redressement, en cours d'année, des cours du pétrole à des niveaux inattendus voisins des 80 $/baril dans un climat de faible demande, de stocks spéculatifs élevés, recensés ou flottants.  Certains traders estiment en cette fin d'année, les stocks flottants de pétrole brut et de dérivés vendus à terme, à des volumes proches de 150 millions de barils. Dans le courant de 2010 les deux tiers de ces réserves devraient disparaître. Ces niveaux de prix élevés des produits pétroliers ne sont pas favorables à la reprise économique mondiale et incitent les utilisateurs à moins consommer ou à mieux consommer. Ce paramètre est donc favorable à une baisse des consommations de pétrole attendue dans les pays de l'OCDE. Il se pourrait donc que la reprise des consommations de pétrole, en 2010, annoncée par l'Agence Internationale de l'Energie soit beaucoup plus modeste que prévue.

Certains traders estiment en cette fin d'année, les stocks flottants de pétrole brut et de dérivés vendus à terme, à des volumes proches de 150 millions de barils. Dans le courant de 2010 les deux tiers de ces réserves devraient disparaître. Ces niveaux de prix élevés des produits pétroliers ne sont pas favorables à la reprise économique mondiale et incitent les utilisateurs à moins consommer ou à mieux consommer. Ce paramètre est donc favorable à une baisse des consommations de pétrole attendue dans les pays de l'OCDE. Il se pourrait donc que la reprise des consommations de pétrole, en 2010, annoncée par l'Agence Internationale de l'Energie soit beaucoup plus modeste que prévue.

4 – Il est possible de noter pour 2009 le piétinement du développement du nucléaire empêtré dans d'interminables mesures administratives au sein des démocraties occidentales. Par exemple, le sentiment peu favorable de l'Administration Obama envers la voie nucléaire peut permettre de pronostiquer que rien de bien décisif n'est à attendre aux USA dans ce domaine durant les trois ans à venir. Les piètres performances de nos champions français et de leur réacteur franco-allemand EPR trop lourd, trop cher, trop sophistiqué qui ont eu la bonne idée d'aller développer le premier prototype en Finlande, ne sont pas là pour nous rendre optimistes sur la filière de troisième génération. Seule une alliance plus formelle avec la branche nucléaire de Mitsubishi Heavy pourrait redonner des couleurs à une offre franco-nippone rénovée. Il est curieux de ne plus entendre parler du réacteur Atmea, réacteur de troisième génération de taille moyenne de 1100 MW normalement en cours de développement au sein de la JV AREVA-MHI.

5 – La chute des prix des modules photovoltaïques est également un point marquant pour 2009. Les prix auraient été divisés par deux par certains fournisseurs par exemple, sous le coup de la concurrence mondiale dont la capacité de production est largement excédentaire. Cette situation a même conduit certains industriels allemands à se plaindre auprès des autorités administratives des prix de dumping pratiqués par leurs concurrents chinois. L'année 2009 aura été sauvée par une forte demande en Allemagne qui pourrait atteindre 4000 MW, soit 1300 MW de plus que pronostiqué, poussée par des annonces de réduction des prix des tarifs préférentiels dès 2010. En France, l'annonce de l'installation de First Solar à Blanquefort dans la banlieue de Bordeaux, sponsorisée par EDF EN est une bonne nouvelle. Rappelons que First Solar est le premier constructeur mondial avec une technologie en couche mince au CdTe.  Seules les technologies en couches minces, largement automatisables, arriveront à survivre dans les pays de l'OCDE. La Chine constitue dès à présent un puissant cluster du Silicium cristallin que seules des mesures protectionnistes des Etats arriveront à provisoirement endiguer. Pour comprendre l'avenir du photovoltaïque il faut se persuader que les modules photovoltaïques vont devenir des composants banalisés, certains parlent même de "commodities". Ce n'est pas sur leurs productions que les pays occidentaux doivent se battre, mais sur la définition de systèmes complexes "smart" qui associeront modules, batteries et traitement de l'information.

Seules les technologies en couches minces, largement automatisables, arriveront à survivre dans les pays de l'OCDE. La Chine constitue dès à présent un puissant cluster du Silicium cristallin que seules des mesures protectionnistes des Etats arriveront à provisoirement endiguer. Pour comprendre l'avenir du photovoltaïque il faut se persuader que les modules photovoltaïques vont devenir des composants banalisés, certains parlent même de "commodities". Ce n'est pas sur leurs productions que les pays occidentaux doivent se battre, mais sur la définition de systèmes complexes "smart" qui associeront modules, batteries et traitement de l'information.

6 – La concrétisation de vastes projets éoliens offshore en Europe du Nord (Grande-Bretagne, Allemagne,..) dominée par Siemens et le dynamique électricien Dong constitue également une donnée intéressante. Là également, c'est l'approche système qui prévaut, Siemens proposant à la fois les éoliennes mais aussi toutes les infrastructures permettant d'acheminer l'énergie électrique vers les réseaux existants. Le taux de charge de 40% (3500 heures/an) des éoliennes intervient de façon évidente dans le bilan financier des opérations. Siemens estime un marché éolien offshore en Europe du Nord autour de 70 GW, mais cet industriel pense que le marché mondial et en particulier asiatique va soutenir une croissance annuelle moyenne de 12% d'ici à 2030.

7 – Le piétinement des développements de biocarburants de deuxième génération est un fait avéré. La crise venue, les divers sponsors ont regardé de plus près les rentabilités des projets et se sont retirés. Pour l'instant, les seuls projets rentables de biocarburants de deuxième génération semblent être ceux de Poet le leader mondial de l'éthanol de maïs. Pour ce dernier l'introduction d'une boucle utilisant les rafles de maïs est un investissement marginal rentable qui lui permettra d'accroître de 10 à 20% les volumes produits par chacune de ses usines. Sinon les procédés enzymatiques semblent stoppés par le coût trop élevé des enzymes et la faible teneur en alcool des jus fermentés. Les procédés Fischer-Tropsch sont arrêtés par leur complexité évidente. Seuls de futurs procédés de pyrolyse catalytique rapide qui transforment en une seule étape de la sciure de bois en une solution contenant des solvants organiques semblent posséder la simplicité indispensable pour pouvoir imaginer une usine de faible taille, rentable, alimentée par les déchets cellulosiques d'un canton. Il reste à développer et à valider industriellement ces nouveaux procédés.

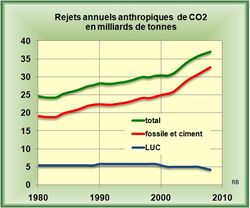

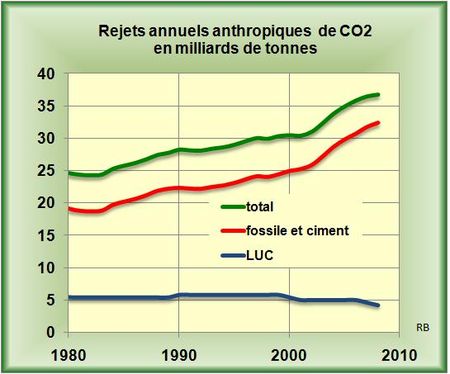

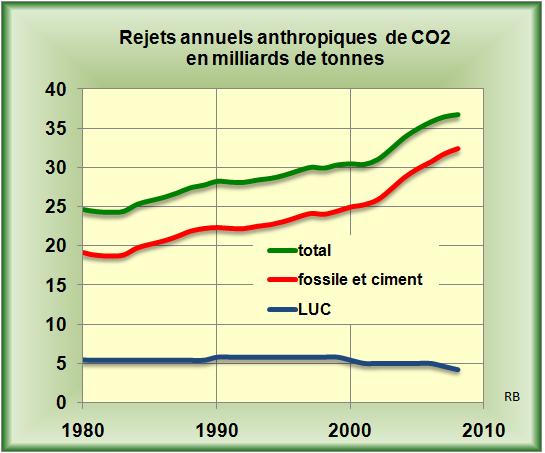

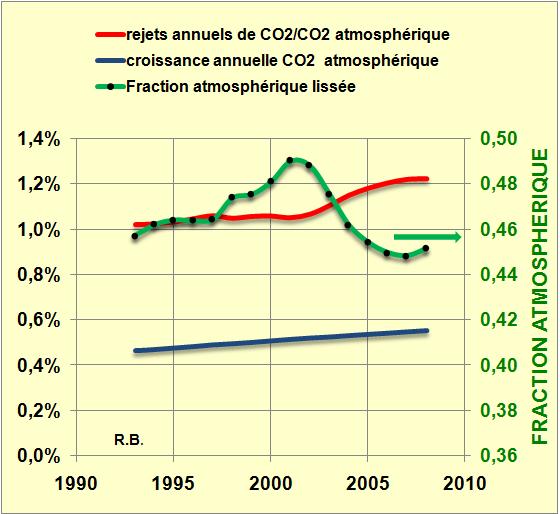

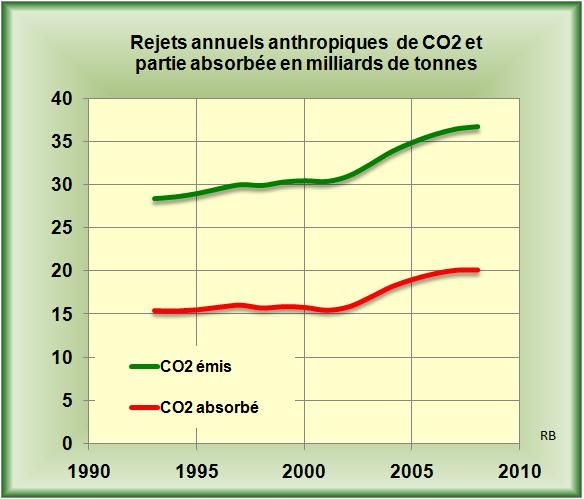

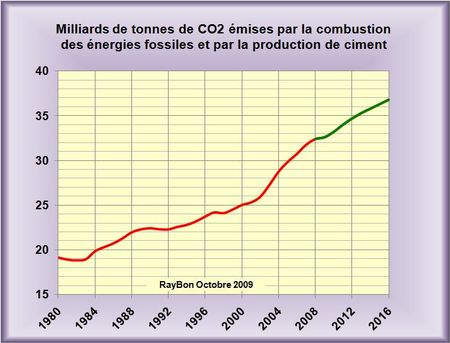

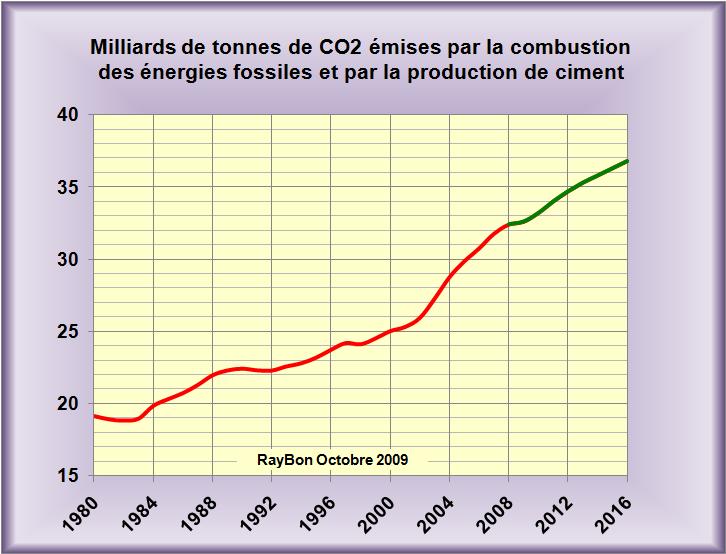

8 – L'inexorable croissance quadratique des émissions de CO2 dans le monde, liées à la combustion du charbon dans les centrales chinoises ou indiennes ne caractérisera pas que l'année 2009. En effet, elle risque de s'étendre sur une large partie du 21ème siècle.  La naïveté et le manque de clairvoyance du nouveau Président des Etats-Unis, l'incompétence de la Commisiion et la division stupide de l'Europe sur ces sujets, ne peuvent qu'encourager ces immenses pays à poursuivre, pénards, leur développement débridé. L'absence de politiques énergétiques claires aussi bien en Amérique du Nord qu'en Europe place nos pays occidentaux en position de faiblesse pour essayer de négocier quoi que ce soit avec la Chine et l'Inde. Il faut donc espérer un sursaut de nos Dirigeants pour lancer un vaste plan énergétique qui devrait reposer sur le démantèlement programmé sur deux décennies des centrales au charbon que ce soit en Europe ou en Amérique du Nord. Seulement une fois ces actions programmées et engagées, les pays de l'OCDE pourront se retourner vers les pays en voie de développement et leur demander de participer à l'effort collectif. Il faudra, au bas mot, une dizaine d'années pour en arriver là.

La naïveté et le manque de clairvoyance du nouveau Président des Etats-Unis, l'incompétence de la Commisiion et la division stupide de l'Europe sur ces sujets, ne peuvent qu'encourager ces immenses pays à poursuivre, pénards, leur développement débridé. L'absence de politiques énergétiques claires aussi bien en Amérique du Nord qu'en Europe place nos pays occidentaux en position de faiblesse pour essayer de négocier quoi que ce soit avec la Chine et l'Inde. Il faut donc espérer un sursaut de nos Dirigeants pour lancer un vaste plan énergétique qui devrait reposer sur le démantèlement programmé sur deux décennies des centrales au charbon que ce soit en Europe ou en Amérique du Nord. Seulement une fois ces actions programmées et engagées, les pays de l'OCDE pourront se retourner vers les pays en voie de développement et leur demander de participer à l'effort collectif. Il faudra, au bas mot, une dizaine d'années pour en arriver là.

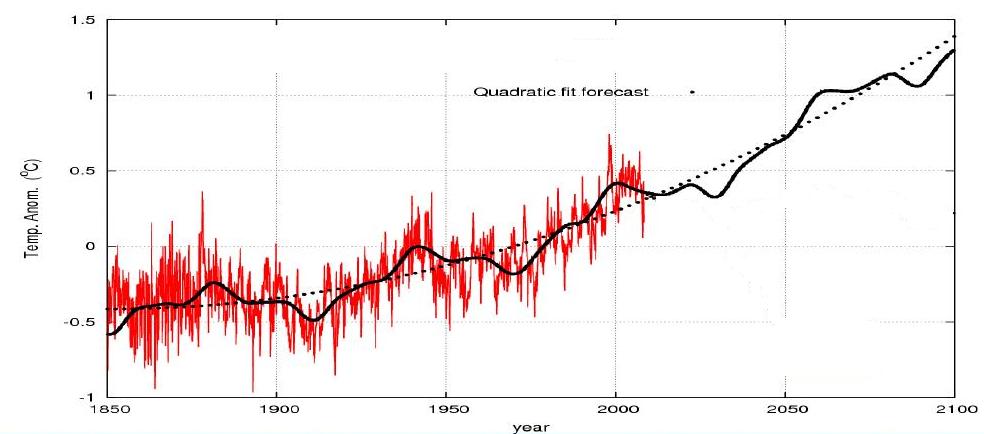

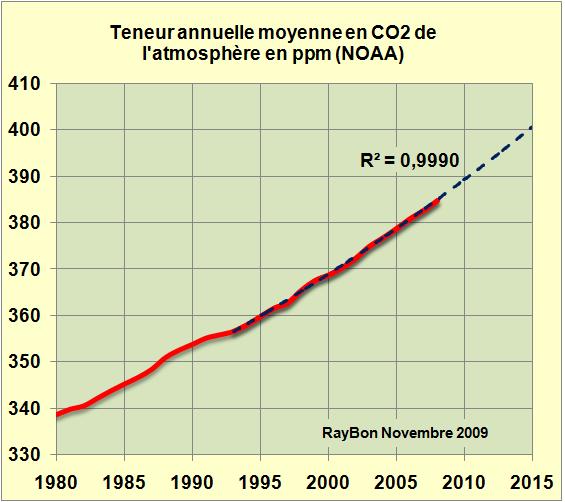

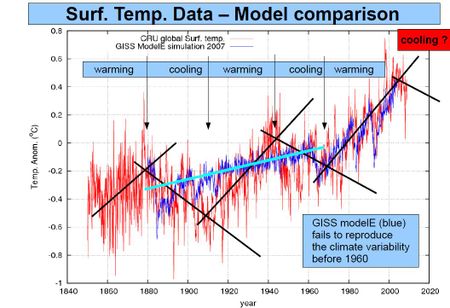

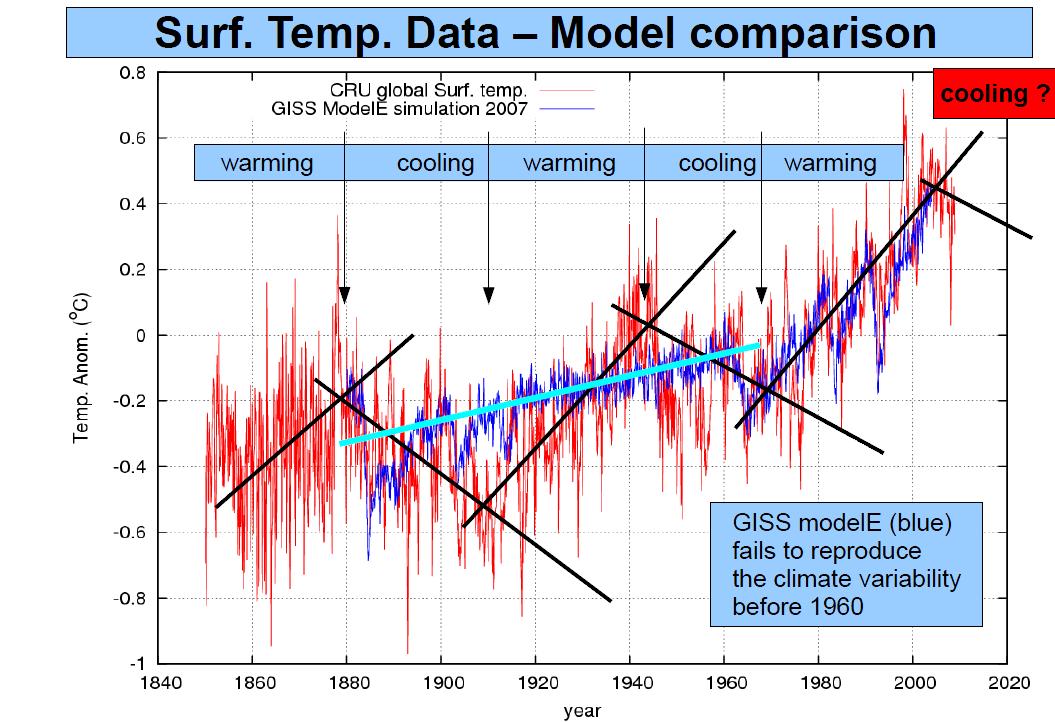

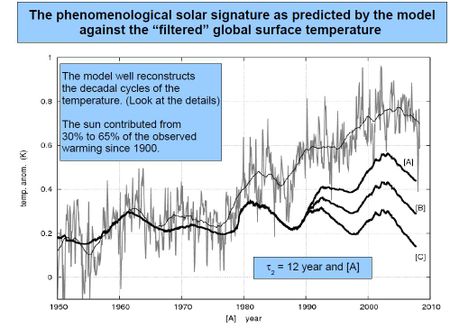

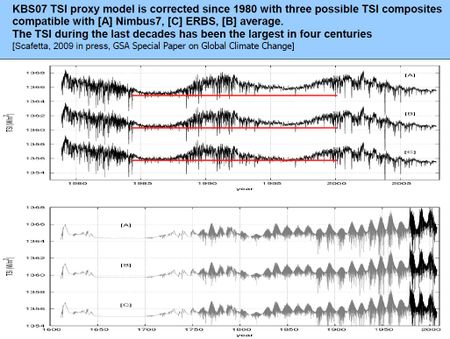

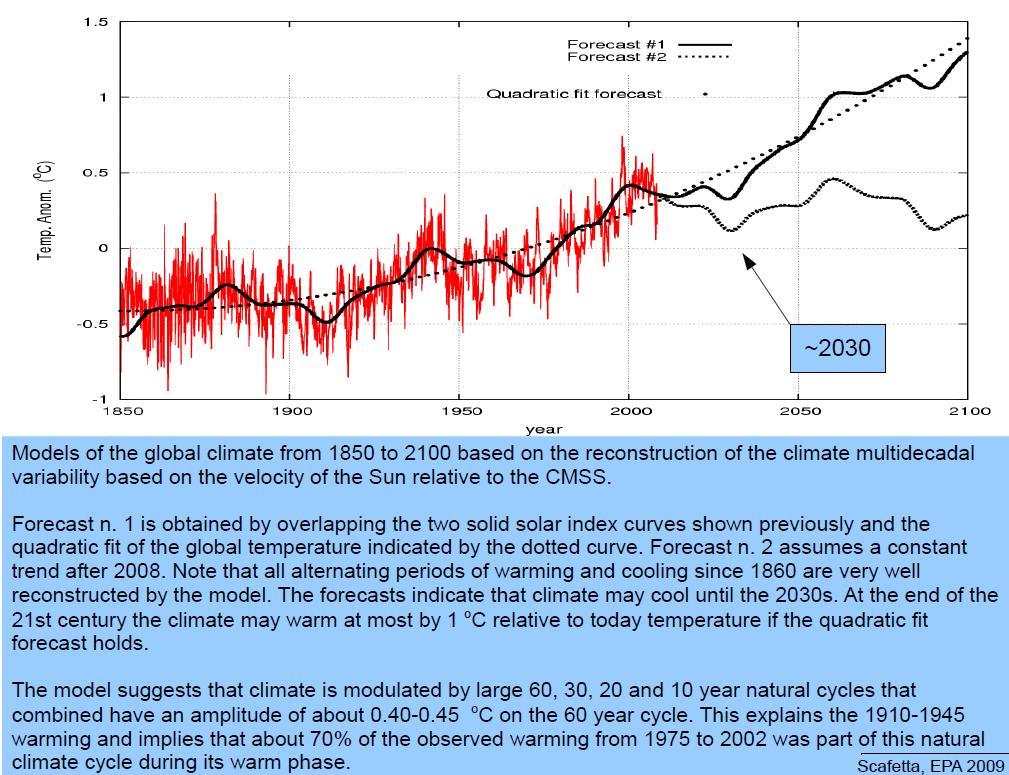

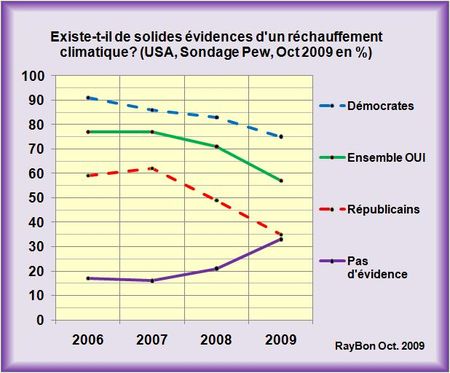

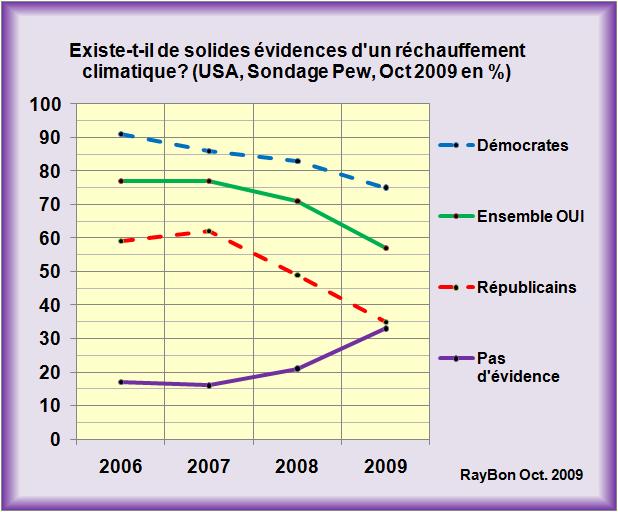

9 – Les querelles des climatologues et les magouilles des plus extrémistes auront marqué 2009. Il faut donc attendre l'équipe de climatologues, plus perspicace que les autres, qui va réaliser la synthèse évidente entre l'effet des variations d'irradiance solaire (Scafetta) et celui de l'effet de serre des GHG.  Ne parler que de l'un ou de l'autre effet est simplement un non-sens. Cela revient à faire porter les phénomènes observés que sur l'un des deux paramètres et donc de surestimer ou sous-estimer son impact sur le climat. Quand à ceux qui prévoient le climat qu'il fera dans trente ans à Ouagadougou ou à Calcutta, exercice proche de la rédaction des Contes de Perrault qui terrifient les enfants, ils feraient mieux de se taire. Copenhague aura au moins douché les mystiques du climat les plus radicaux.

Ne parler que de l'un ou de l'autre effet est simplement un non-sens. Cela revient à faire porter les phénomènes observés que sur l'un des deux paramètres et donc de surestimer ou sous-estimer son impact sur le climat. Quand à ceux qui prévoient le climat qu'il fera dans trente ans à Ouagadougou ou à Calcutta, exercice proche de la rédaction des Contes de Perrault qui terrifient les enfants, ils feraient mieux de se taire. Copenhague aura au moins douché les mystiques du climat les plus radicaux.

En conclusion, il est évident que 2009 aura été une année très riche en évènements dans le domaine des énergies et de leurs applications. La nécessité d'agir à la fois sur l'efficacité énergétique des applications et sur la recherche d'un mix énergétique plus respectueux du climat, entre peu à peu dans les moeurs, poussée par la demande des jeunes générations urbanisées et soucieuses des effets de leurs choix sur le monde. Espérons pour 2010, une prise de conscience des Dirigeants les Pays les plus riches de l'impérative nécessité de bâtir des politiques énergétiques cohérentes qui imposeront des choix dans le développement ou l'abandon progressif de certaines ressources énergétiques, en fonction de leur impact environnemental.

Le 30 Décembre 2009,

{kind=link}

{kind=link}

{kind=link}

{kind=link}