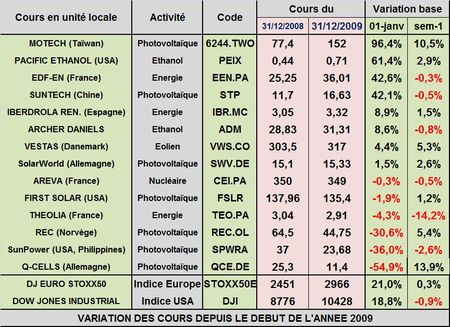

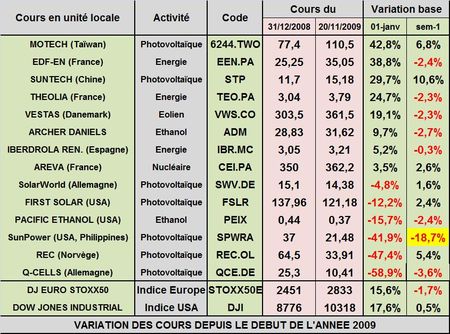

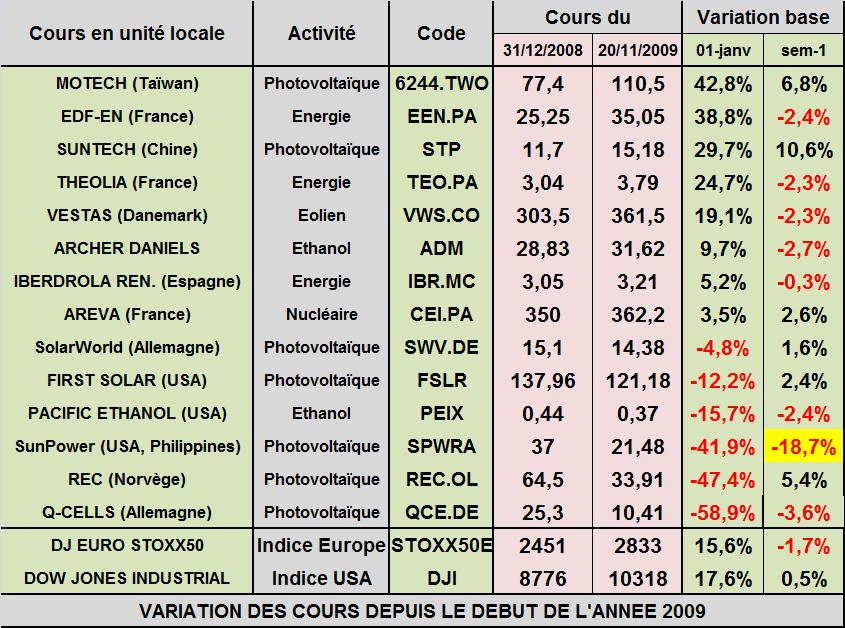

La sortie de la crise économique et des errements tarifaires espagnols dans le photovoltaïque ont causé de profonds ravages dans les industries photovoltaïques européennes. L'effondrement des prix du Silicium chinois et de celui des wafers a porté un rude coup au norvégien REC un des leaders mondiaux dans le domaine. Malgré un rattrapage de window-dressing de fin d'année son cours a chuté de 30% en 2009, il avait déjà plongé de 77% en 2008. Produire du Silicium et ses dérivés en Europe ou aux Etats-Unis est devenu une activité peu lucrative. Comme quoi, on peut être un acteur majeur du greenbusiness et perdre sa culotte. L'autre exemple de plongeon boursier est celui de Q-Cells le leader allemand du photovoltaïque. Lui aussi, malgré le coup de pouce de fin d'année qui a fait opportunément remonter le cours au dessus des 10 euros, finit l'année 2009 avec une dégringolade de 55%, il en avait déjà perdu 75% en 2008. Il ne fallait pas placer ses économies dans l'industrie du photovoltaïque européen en 2009. Par contre les milieux boursiers ont bien compris que l'avenir de cette industrie se trouvait maintenant en Asie. Les cours de certains acteurs chinois cotés à New York ont été multipliés par 5,8 (Trina Solar), par 4,5 (Canadian), par 2,6 (Yingli). Le plus gros des acteurs asiatiques, Suntech, n'a gagné que 42% et son homologue taïwanais Motech a presque doublé de valeur (TAB.).

TAB. : variations des cours en 2009 de quelques industries représentatives du greenbusiness

Malgré la résistance politique de certains acteurs allemands contre les importations chinoises, au travers de leur instance de lobbying, le BSW, mais sauvés par le gong en 2009 en raison d'une très forte demande locale qui a voulu profiter des derniers tarifs d'achat de l'énergie électrique encore attrayants, il est clair que sous les coups de la concurrence chinoise, l'industrie européenne du photovoltaïque va rencontrer de plus en plus de difficultés à dégager du cash pour investir sinon pour survivre. L'avenir de cette industrie peut passer soit par une évolution vers la conception de systèmes plus complexes à forte valeur ajoutée, soit par un changement radical de technologie en adoptant les techniques en couches minces et en abandonnant pour l'essentiel la technologie silicium cristallin. Mais pour cela il faudra faire les bons choix technologiques et atteindre une maîtrise parfaite de ces technologies pour essayer de concurrencer le Silicium sur les applications haut de gamme les plus lucratives.

Les modules photovoltaïques appelés à devenir des composants banalisés, ne seront produits dans quelques années que par une poignée d'acteurs mondiaux qui auront su valoriser leur maîtrise technique et leurs coûts au watt des modules. Pour l'instant de nombreux acteurs du secteur profitent de relations privilégiées locales avec de très nombreux installateurs de taille artisanale. Mais les circuits de distribution eux aussi seront appelés à évoluer.

Le 3 Janvier 2010

{kind=link}