Les publications annuelles du grand producteur d’alumine et d’aluminium Alcoa présentent un intérêt économique majeur: elles décrivent le monde de la production d’aluminium de première fusion, domaine où, incontestablement, la Chine occupe une place primordiale de premier acteur mondial. Or l’aluminium est un métal léger qui est mis en œuvre dans des secteurs économiques majeurs tels que l’aéronautique, les transports, les turbines génératrices d’électricité ou la construction. C’est aussi un bon conducteur d’électricité qui se substitue au Cuivre dans les câbles de puissance. Sa consommation est donc un marqueur de premier choix pour mesurer la santé économique et le dynamisme d’un pays ou d’une zone.

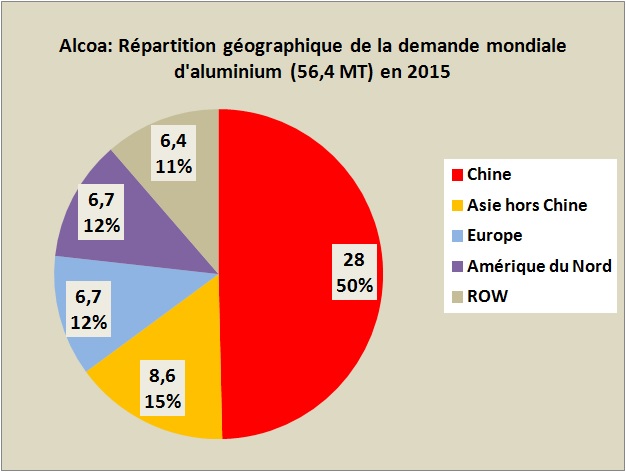

Il ressort de ces données que l’Asie consommera en 2015 près des deux-tiers (65%) de l’Aluminium de première fusion dans le monde (FIG.I)

De façon assez inattendue, alors que les nouvelles annonçant un ralentissement de la croissance de l’économie chinoise en 2015 font florès, Alcoa tout comme en 2014 pronostique pour 2015 une croissance en volume des consommations chinoises d’Aluminium de première fusion de 10% par rapport à celles de l’année précédente (FIG.II).

FIG.II Demandes d’aluminium de première fusion dans le monde en 2015 et croissance en volumes par rapport à 2014 (Alcoa)

La demande chinoise d’aluminium de première fusion devrait atteindre en 2015 les 28 millions de tonnes pour une demande mondiale de 56,4 millions de tonnes, elle-même en croissance en volume de 7% par rapport à celle de 2014.

Ces consommations d’aluminium chinoises seront largement assurées par des productions locales en croissance (FIG.III, Total Supply) et qui devraient dépasser les 29 millions de tonnes grâce à de nouveaux investissements dans la production électrolytique d’aluminium.

Ces données nous font soupçonner une croissance à venir des combustions chinoises de charbon nécessaires à la production polluante mais économique d’électricité, indispensable pour assurer l’électrolyse de la cryolite.

Cet exemple illustre la volonté des dirigeants chinois de maintenir leur métallurgie parmi les premiers producteurs industriels à bas coûts dans le monde et de leur faible préoccupation pour réduire les problèmes environnementaux de leur contrée.

ACCÉDER à ces données sur le site d’Alcoa.