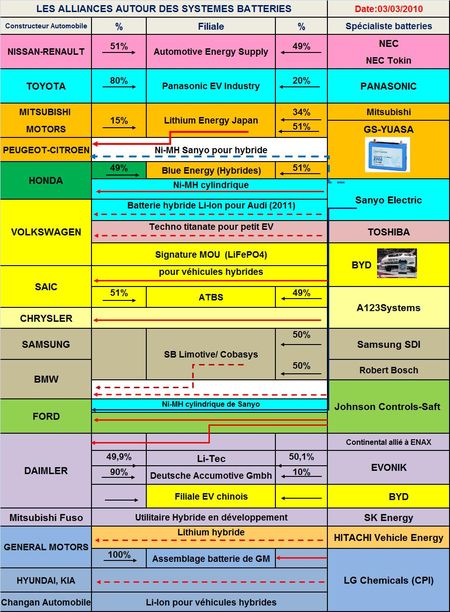

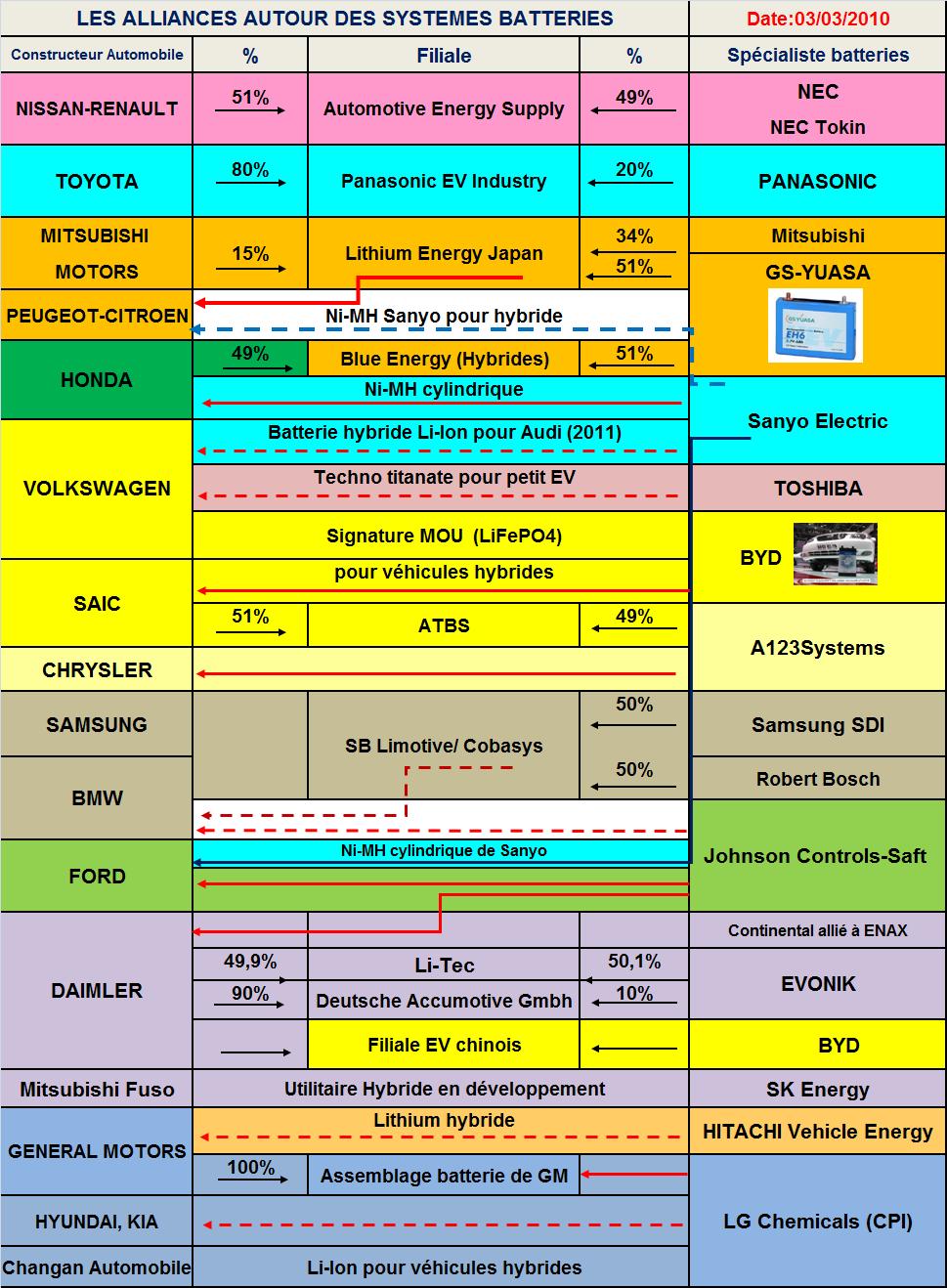

Une approche marketing du futur marché mondial des véhicules électriques peut s’articuler aujourd’hui autour de deux pôles: d’une part un pôle occidental, ou OCDE, de petites voitures urbaines « smart & green » sponsorisées par les Etats désirant séduire leur frange électorale écolo-bobo et un pôle chinois, d’autre part, de volumes de masse, voulu et imposé par l’Administration centrale du Parti dans le but d’éviter une trop forte croissance de ses besoins en pétrole et afin, de façon plus stratégique, de s’engager vers une nouvelle politique de l’énergie. Dans cette hypothèse de segmentation il apparaît alors indispensable d’aborder ces deux marchés, très dissymétriques, de façons séparées, avec des produits et même des technologies différents. C’est en tous les cas ce que vient de décider Daimler en décidant de créer une filiale chinoise avec le grand de la batterie chinoise BYD (prononcer bi-ouaï-di) pour développer et commercialiser une nouvelle gamme de véhicules électriques chinoise, pour le marché chinois. Cette décision vient compléter et fortement booster le schéma initial de développement d’une gamme EV par Daimler qui était à 100% allemande avec Evonik. De son côté, BYD se retrouve lié avec deux constructeurs allemands l’un portant sur les batteries avec VW et l’autre qui est décrit ici (TAB).

Par cette alliance BYD va accéder à la technologie allemande de construction automobile et à son image prestigieuse alors que Daimler va accéder au business batterie chinois et à ses coûts hyper-compétitifs. C’est à coup sûr la plus importante information du Salon de Genève et la plus déterminante du moment pour l’avenir de l’industrie automobile mondiale. Le succès du véhicule électrique passera en grande partie par la Chine.

LIRE le communiqué commun de Daimler et BYD

Le 3 Mars 2010