Venezuela: l’inénarrable Hugo Chavez va encore frapper, il a besoin de monnaie pour ses oeuvres et son peuple fatigué, peu à peu le lâche, comme on l’a vu lors du dernier référendum. Alors il va taxer les Sociétés pétrolières, celles qui sont restées bien sûr. Les ventes de brut entre 70 et 100$ le baril seront taxées à 50%, celles au delà de 100$ le baril seront taxées à 60%. Le parachutiste recyclé affirme qu’il n’a pas eu l’idée tout seul de cet impôt en tranches, c’est le Prix Nobel Joseph Stiglitz qui l’a aidé. Cette nouvelle gabelle devrait lui rapporter 9 milliards de dollars en année pleine. Elle ne va pas stimuler les productions dans le bassin de l’Orénoque.

Venezuela: l’inénarrable Hugo Chavez va encore frapper, il a besoin de monnaie pour ses oeuvres et son peuple fatigué, peu à peu le lâche, comme on l’a vu lors du dernier référendum. Alors il va taxer les Sociétés pétrolières, celles qui sont restées bien sûr. Les ventes de brut entre 70 et 100$ le baril seront taxées à 50%, celles au delà de 100$ le baril seront taxées à 60%. Le parachutiste recyclé affirme qu’il n’a pas eu l’idée tout seul de cet impôt en tranches, c’est le Prix Nobel Joseph Stiglitz qui l’a aidé. Cette nouvelle gabelle devrait lui rapporter 9 milliards de dollars en année pleine. Elle ne va pas stimuler les productions dans le bassin de l’Orénoque.

Russie: William Ramsay, vice Directeur Exécutif de l’Agence Internationale de l’Energie était en voyage à Moscou.

Il a souligné que la baisse de production de pétrole russe est en partie liée aux ennuis que rencontre Exxon Mobil pour écouler le gaz produit par l’exploitation du gisement de pétrole de Sakhaline-1. En effet, Exxon s’étant vu interdire toute exportation de gaz vers la Chine, n’a pas suffisamment de débouchés en Russie pour le gaz coproduit avec le pétrole. Il limite donc ses productions de pétrole. On n’est pas chez Chavez, mais c’est tout comme.

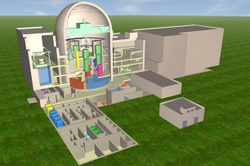

British Energy: cet électricien britannique, clé d’accès au futur business électronucléaire local, est à vendre en tout ou partie au plus offrant. E-On le N°1 allemand de l’énergie vient de déclarer, d’après le Financial Times Deutschland, qu’il n’était pas intéressé par cette acquisition. Il reste EDF, RWE et Centrica en piste.

Arcelor Mittal: ce célèbre industriel Luxembourgeois, vient d’annoncer qu’il allait majorer ses prix de vente d’aciers plats laminés de 250$ par tonne, à partir du 5 Mai, pour compenser la montée des cours des minerais de Fer et de l’énergie. Vale do Rio Doce, le N° 1 mondial du minerai de Fer, a augmenté les prix des produits livrés aux usines de Mittal de 87%!

Japon: La consommation d’électricité japonaise pour l’exercice fiscal 2007 qui s’arrête à fin Mars 2008, a atteint 1003 TWh en augmentation de 3,3%. Cette croissance est imputable à l’industrie et aux consommations de conditionnement d’air, indispensables pour sécher les tatamis durant l’été pluvieux. La génération d’électricité d’origine thermique s’est accrue de 15,6%, à 541 TWh, en raison de l’arrêt de la centrale nucléaire de Kashiwazaki-Kariwa, à la suite d’un tremblement de terre en Juillet 2007. A titre de comparaison l’Allemagne et la France réunies produisent un peu moins de 1200 TWh par an d’électricité, dont une partie est exportée.

Iraq : le ministre du pétrole iraquien a publié la liste des 35 compagnies pétrolières habilitées à pouvoir intervenir en Iraq. Les principales compagnies européennes comme ENI, Repsol, BG Group, StatoilHydro et Total ont été retenues à côté d’Exxon, BP et Shell.

Iran: Nozari, le ministre iranien du pétrole met la pression sur Shell et Total en leur rappelant qu’ils ont jusqu’en Juin, dernier carat, pour prendre une décision sur le développement de l’immense champ gazier de South Pars. D’autres candidats, moins regardants politiquement, frappent à la porte pour jouer les suppléants éventuels.

–

{kind=link}