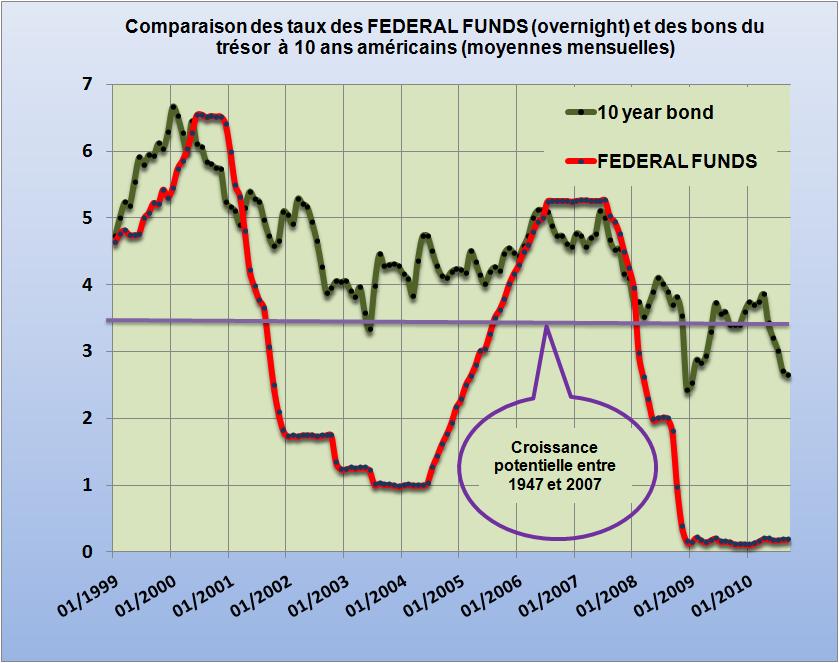

Les futurologues de l'IEA ont ressorti leur boule de cristal pour pronostiquer des consommations de l'énergie dans le monde pour les décennies à venir. L'expérience nous a appris que la précision de l'outil laisse souvent à désirer. Alors plutôt que de répéter bêtement les annonces de cette institution, il paraît plus pertinent de mesurer les incertitudes qui pèsent sur ces prévisions.

Tout d'abord l'IEA pense que la croissance de la consommation globale d'énergie dans le monde va se poursuivre. Passée de 4,7 milliards de tonnes équivalent pétrole en 1973 à 8,4 milliards en 2008, cet accroissement de 80% en 35 ans correspondait à une croissance moyenne de 1,7% par an. Pour la période 2008 à 2035 l'IEA prévoit une croissance moins dynamique de 36% en 27 ans soit une progression moyenne annuelle de 1,15%. Pour juger de la pertinence de cette prévision il faut intégrer la crise de 2009 qui a ralenti la progression, mais aussi juger des hypothèses des gains de productivité à venir dans l'efficacité énergétique des processus, que ce soit dans la génération d'électricité ou dans les transports. Un paramètre du premier ordre qui déterminera les progrès potentiels réside dans le rapport entre le prix de la BTU charbon (actuellement autour de 100$/tonne en Australie, pour 25 MMBTU par tonne, ce qui conduit à 4$/MMBTU) et celui de la BTU gaz naturel (autour des 4$/MMBTU aux Etats-Unis en ce moment ce qui le met presque à parité avec le charbon local). Les objectifs, pays par pays, de Tonnes de CO2 rejetées par GWh électrique détermineront des choix de types centrales dans les décennies à venir. Bien sûr plus le gaz sera compétitif et plus le choix de centrales à très hauts rendements énergétique (60% en cycle combiné) sera favorisé au détriment de centrales au charbon classiques énergétiquement moins efficaces ou plus chères avec gazéification intégrée. La découverte probable de gaz de schistes en Chine est un paramètre important qui pourrait également infléchir les choix énergétiques chinois vers moins de consommation de charbon d'ici à une décennie.

En résumé: la montée en puissance du gaz naturel au cours de ce siècle pourrait conduire à une forte progression dans l'efficacité énergétique des moyens de génération d'électricité et limiter ainsi la poursuite de la croissance de consommation d'énergie fossile dans le monde. Les moyens éoliens et photovoltaïques qui s'affranchissent du principe de Carnot vont dans le même sens. Le 1,15% de croissance dans la consommation énergétique choisi par l'IEA qui bien sûr n'intègre aucune crise économique, n'est donc pas gravé dans le marbre.

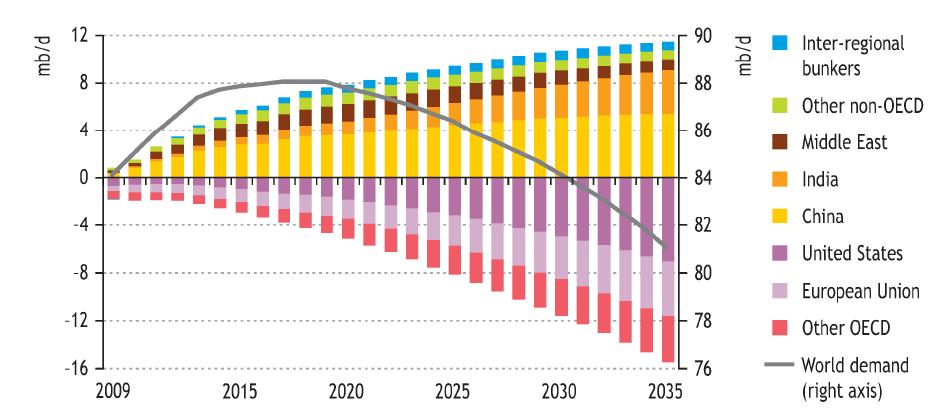

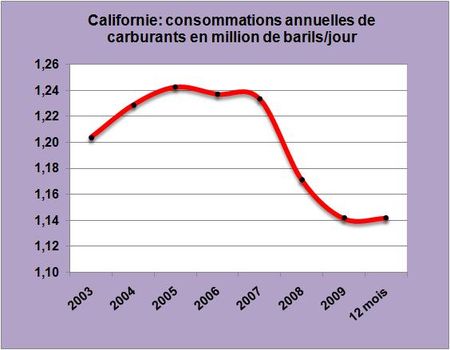

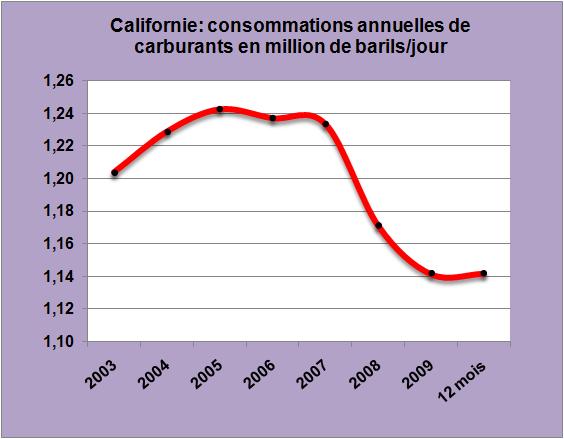

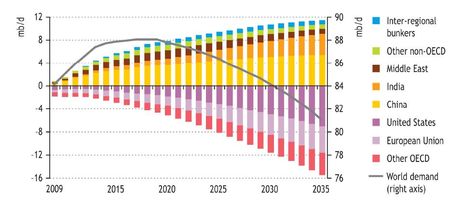

Pour ce qui concerne la consommation de pétrole, elle représentait 48% de la consommation d'énergie mondiale en 1973, elle pesait en 2008 avec 84 millions de barils/jour hors biocarburants, moins de 42% de la consommation d'énergies primaires. L'IEA prévoit une consommation croissante dans les trois ou quatre années à venir pour atteindre les 88 millions de baril/jour, puis, dépendant du comportement des pays de l'OCDE, une consommation pour 2035 qui pourrait évoluer entre 81 millions de baril/jour (FIG., trait gris continu) et 99 millions selon les scénarios, ce qui correspondrait entre 30% et 36% de l'énergie totale consommée à cet horizon.

Cette large incertitude de 18 millions de baril/jour qui conduit à un pronostic moyen de 90 + ou – 9 millions de baril/jour à l'horizon 2035 provient des inconnues multiples qui vont déterminer ces consommations.

Certaines actions semblent bien programmées comme celles touchant aux progrès dans l'efficacité énergétique des transports décidés par les constructeurs de véhicules, mais d'autres dépendant des règlementations en vigueur, de la suppression des aides tarifaires accordées par certains aux produits pétroliers, des améliorations dans les infrastructures routières, des politiques urbaines de transport, des prix TTC des carburants, etc. sont par leur nature politique beaucoup plus imprévisibles .

Il ressort en particulier (FIG.) que ces consommations vont pour une large part dépendre des décroissances attendues des consommations des pays OCDE qui depuis peu sont enfin prises en compte par les prévisionnistes. Bien sûr ce sont les prix des carburants qui vont agir quantitativement pour une large part sur ces phénomènes de décroissance.

En résumé: il faut retenir de ces publications que les consommations mondiales de pétrole d'ici à 2035 ne vont guère varier, les croissances des consommations de l'Asie étant compensées par les décroissances de celles des pays OCDE qui résulteront des progrès dans l'efficacité énergétiques des transports et indirectement du vieillissement des populations urbaines les plus riches, moins énergivores.

CONSULTER les chiches documents mis à disposition gratuitement par l'IEA pour faire connaître ses travaux. Il est profondément anormal qu'une instance financée par des subventions d'Etats et donc par nos impôts, ne mette pas librement en consultation les résultats de ses travaux ou attende un an pour le faire. Elitisme étroit de mauvais goût!

Le 10 Novembre 2010