Dans un papier du blog "European Energy Review", Karel Bekman dans un article intitulé " The ineffectiveness off energy efficiency" ou "De l'inefficacité de l'efficacité énergétique", introduit son papier par une sentence sans appel: "Future energy scenarios from the European Commission and the International Energy Agency are all based on the assumption that improved energy efficiency and other climate policies will lead to lower energy consumption. This is wishful thinking. Human progress has always been accompanied by higher energy use – and that will not change in the future. If the EU were really to achieve lower energy use, it could only mean one thing: that Europe would start to decline economically compared to the rest of the world."

Le garçon qui écrit ça est vraiment sûr de son affaire. Il ne reste plus qu'à plier les gaules et aller se saouler au bistrot. Une vraie tragédie à l'issue déjà écrite, voulue par les Dieux. Croire à l'arrêt du gaspillage de l'énergie c'est prendre des vessies pour des lanternes. C'est se mettre le doigt dans l'oeil jusqu'au coude. Circulez, y-a rien à voir! Alors l'auteur du papier va chercher les antipodistes Huber & Mills qui ont édicté en 1999, la fin du siècle précédent, que quoi que l'on fasse, l'humanité est condamnée à consommer plus d'énergie. La faute aux Play-Stations et maintenant au "cloud computing" qui consomment une énergie de plus en plus sophistiquée: l'électricité. On croit rêver!

Et pourtant ces dernières années nous ont montré ô combien la consommation d'énergie pouvait être fugace sous l'impact d'une folle montée des prix tout d'abord puis sous les coups d'une crise financière et économique. La première décennie du XXIème siècle a sifflé le signal de la fin proche du gaspillage de l'énergie. Quel industriel aujourd'hui, quelle autorité civile ou militaire ne se pose pas aujourd'hui la question de sa consommation d'énergie? Quel concepteur de produit ou de process ne fait pas figurer l'efficacité énergétique dans la spécification de tout nouveau projet? Quel homme de Marketing va oublier ce paramètre pour essayer de mettre en avant sa nouvelle gamme de produits et la vendre plus cher?

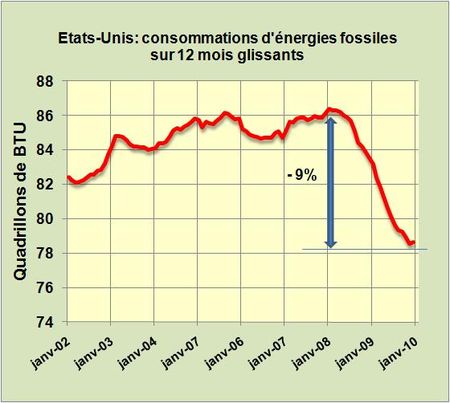

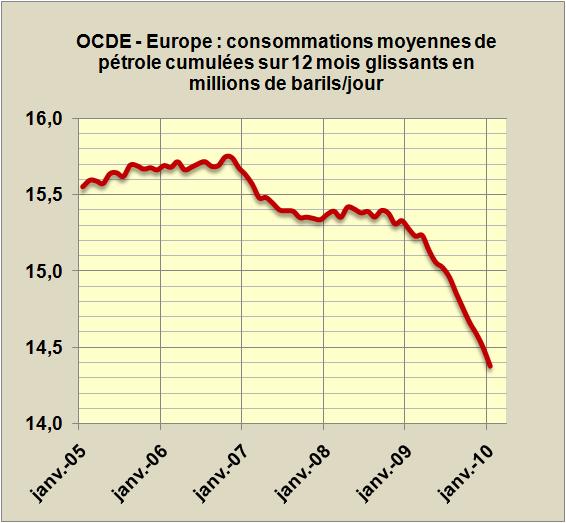

Pour essayer de vous remonter le moral je ne prendrai qu'un seul exemple: celui de la consommation en énergies fossiles (pétrole, gaz, charbon) du pays jusque là le plus gaspilleur du monde, les Etats-Unis (FIG.)

Alors que la consommation globale d'énergie aux Etats-Unis, a chuté de 6,7% entre la fin 2007 et la fin 2009, celle d'énergies fossiles carbopolluantes a reculé de 9%, revenant ainsi à des valeurs enregistrées en 1996. Ce résultat est la somme de deux effets: la baisse des consommations d'énergie et la montée en puissance des énergies renouvelables.

La question fondamentale est alors la suivante: sous l'impact de la reprise économique cette courbe va-t-elle remonter en deux à quatre ans au niveau de fin 2007 pour repartir de plus belle vers la croissance ou bien va -telle poursuivre une certaine décroissance ou bien stagner sous l'impact des énergies renouvelables et d'une bonne maîtrise des consommations. Je ne vois aucune raison objective pour que le deuxième scénario ne se réalise pas dans un climat d'énergie chère et de forte motivation des acteurs économiques, même si au XIXème et XXème siècles c'est la première proposition qui l'aurait emporté.

Le bilan énergétique de la planète dans le courant du XXIème siècle sera la résultante de multiples facteurs antagonistes conduisant à une équation complexe.

Il est possible de noter les points clés suivants:

-l'impact des prix croissants de l'énergie et de la pression sociale vers plus de modération,

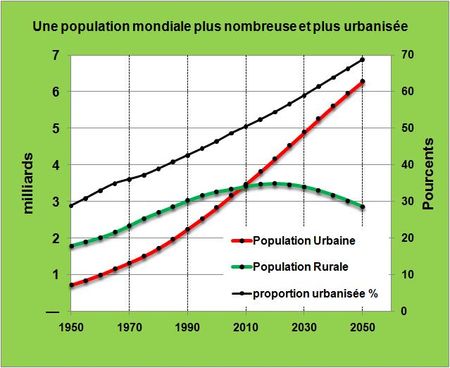

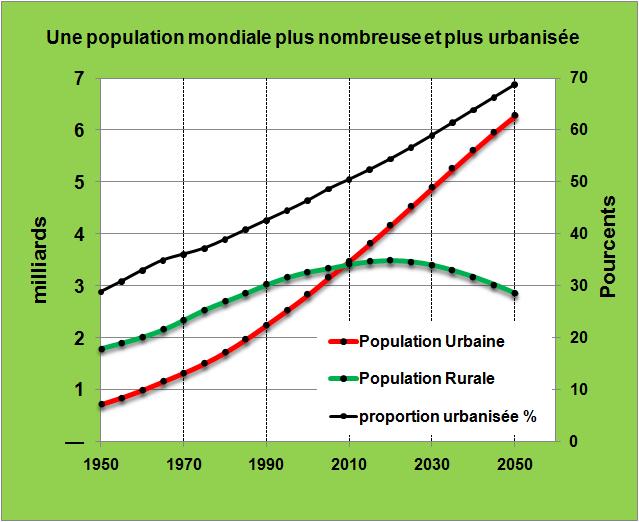

-la croissance des populations dans les pays pauvres jusqu'en 2050 mais aussi la décroissance de celles de nombreux pays riches (Japon, Europe) et leur vieillissement,

-la progression des technologies relatives à l'utilisation de l'énergie et à la génération d'électricité,

-la montée en puissance des énergies renouvelables.

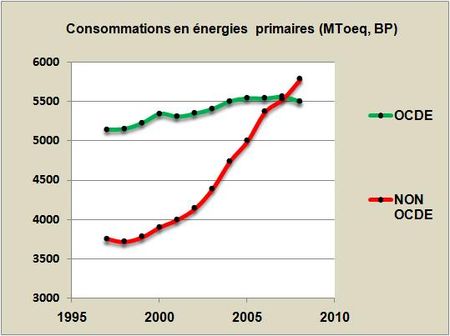

Pour analyser le problème avec plus de précision il est indispensable de dissocier l'équation entre deux grands blocs: le milliard d'habitants des pays OCDE, la plupart riches d'une part et les 6 milliards d'habitants des pays NON OCDE d'autre part. Les consommations en énergies primaires de l'un et l'autre bloc, rapportées par BP par exemple, présentent des évolutions sur dix ans totalement différentes (FIG.II).

Alors que les pays OCDE ont vu leur consommation d'énergie stagner avec une croissance de 0,6% par an depuis dix ans (+6,7% entre 1998 et 2008), celle des pays NON OCDE affichent une croissance moyenne de cette consommation de 4,5% par an (+55% entre 1998 et 2008). Plus précisément, sur les quatre dernières années connues la variation OCDE est nulle et celle des pays NON-OCDE est de +5% par an.

Ce simple découpage montre que les pays de l'OCDE se dirigent vers une diminution de leur consommation d'énergie et plus encore de leur consommation d'énergies fossiles carbopolluantes grâce au développement lent mais continu des énergies renouvelables. Par contre les pays NON-OCDE, tirés par la CHINE dont la situation est illustrée par la comparaison du comportement des jeunes pékinois avec celui des jeunes américains des années 50, ils affichent une croissance de type mi-vingtième siècle américain. La croissance de leurs économies est donc corrélée à la croissance des consommations d'énergie.

Le message sur la corrélation entre croissance et consommation d'énergie mérite donc d'être un peu plus nuancé que celui élaboré à la hache par Karel Bekman. Pour les pays OCDE nous entrons dans un XXIème siècle où consommation d'énergie et croissance économique seront découplées. Il n'est pas vrai que SEULE une décroissance de l'Europe entraînera une baisse des consommations d'énergies. Bien d'autres paramètres s'en chargeront. Par contre pour les pays NON-OCDE dont le retard de développement avec celui des USA peut être évalué entre 50 et 100 ans selon les régions, ce sont effectivement les bonnes lois du XXème siècle qui seront en vigueur. Le monde est entré depuis 2005 dans une phase de transition énergétique dans laquelle les lois du siècle passé seront de moins en moins adaptées. Durant cette période de plus en plus de pays assisteront à un découplage entre consommation d'énergie et bonne santé économique. Un des premiers sur la liste devrait être le Japon.

LIRE le papier de Karel Bekman.

Le 25 Avril 2010

![Poet[1]](http://blogs.thesocialmedia.com/leblogenergie/files/2012/07/6a00d83451b18369e20133ecf5e11e970b-pi.gif)

{kind=link}

{kind=link}

{kind=link}