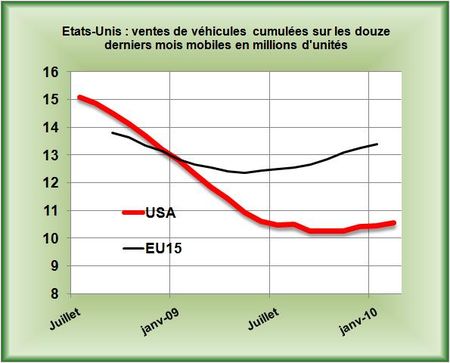

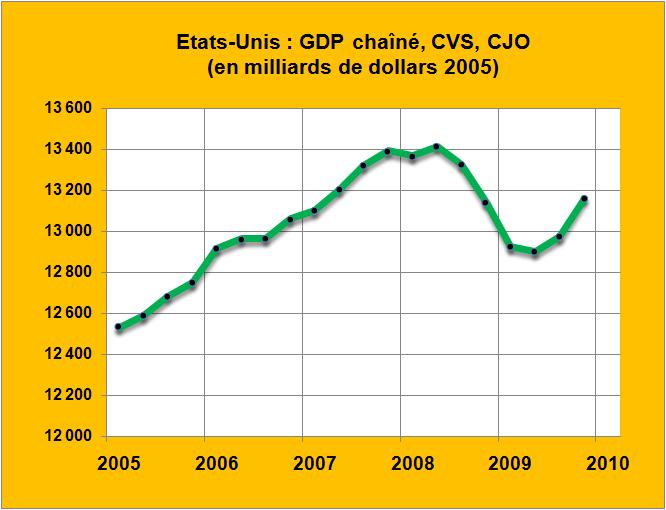

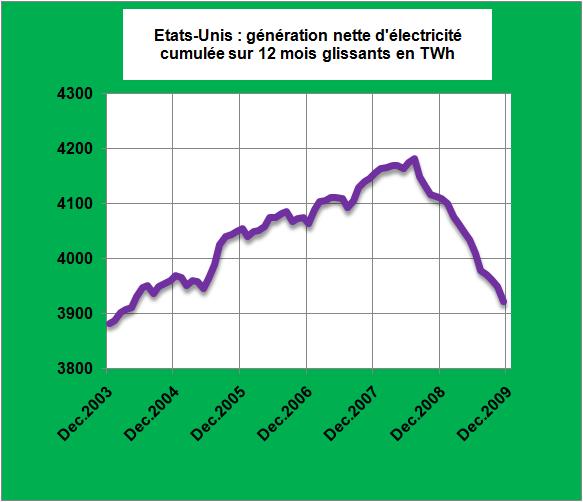

Il est difficile en ce moment de cerner et de comprendre les lignes de forces économiques dans le monde en raison de très larges hétérogénéités observées dans le tonus économique des diverses grandes régions. L'Asie est en plein boum économique, elle consomme, elle innove, elle crée mais ce dynamisme se cantonne sur cette partie du monde sans irradier sa bonne santé ni vers les Etats-Unis et encore moins vers l'Europe. La raison principale évidente réside dans le fait que la zone Asie, de plus en plus, se suffit largement à elle même, à l'approvisionnement en matières premières près (pétrole du Moyen-Orient, minerais de fer et de cuivre du Chili, charbon d'Australie, etc.). La Corée produit des centrales nucléaires, la Chine des TGV et même l'aéronautique sera de plus en plus autochtone, chinoise ou japonaise. Le secteur automobile chinois est en pleine effervescence, encore sponsorisé par les autorités nationales ou régionales. La reprise économique s'étend même au Japon dont les exportations vers l'Asie se sont récemment accrues et qui voit sur les deux premiers mois de 2010 ses consommations d'électricité à usage industriel fortement augmenter (+10.7% au mois de Février par rapport à il y a un an). Pour les Etats-Unis le tableau est encore contrasté entre le milieu financier globalement sorti de ses difficultés et l'industrie encore mal en point. La consommation d'électricité plongeait encore en fin d'année, signe évident d'un non redémarrage de l'outil de production.

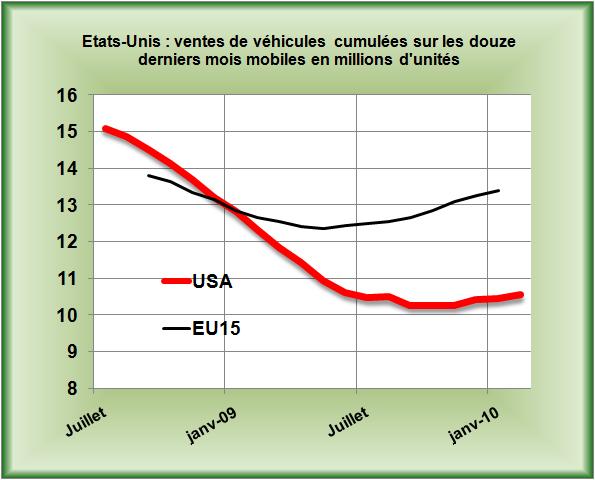

Quand à l'europe l'équation est beaucoup plus simple: un an après, la production industrielle ne s'est toujours pas remise du plongeon de l'hiver 2008-2009. Malgré de nombreux plans de soutient, elle semble incapable de se relancer par elle même et tout se passe comme si plus personne dans le monde n'avait besoin de produits européens. Pour illustrer ce marasme il est possible de regarder les indicateurs du commerce mondial publiées par le CPB néerlandais (FIG.I). Alors que le commerce mondial affiche depuis quelques mois une franche reprise (+4,8% en Décembre en volume par rapport au mois précédent (courbe rouge) tiré par le commerce asiatique avec, par exemple, une progression des importations asiatiques de +12% en Décembre, (courbe bleue), mais franchement refroidi par des exportations de la Zone euro en croissance de 2,3% seulement sur ce dernier mois de l'année (courbe verte). Le dynamisme de l'un ne se propage pas pour vaincre l'indolence de l'autre.

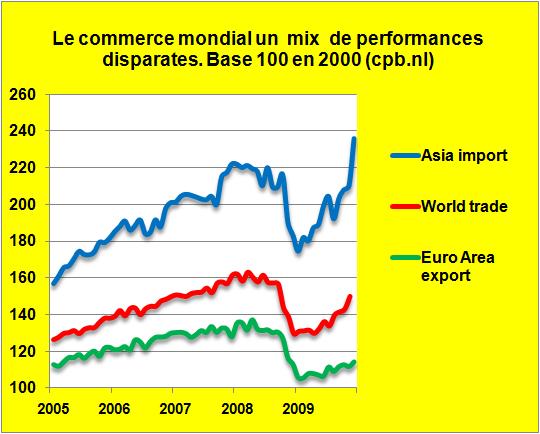

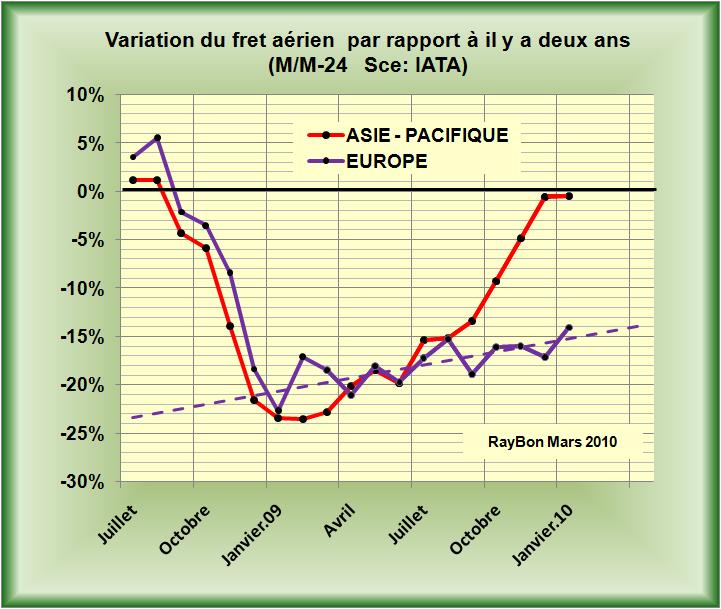

Plus graves sont les statistiques du fret aérien du mois de Janvier qui constituent un indicateur avancé de l'économie d'une Zone et qui confirment ce manque d'échanges. Alors que les données publiées par l'IATA montrent que le transport de fret aérien dans la Zone Asie-Pacifique confirme avoir retrouvé son niveau et son dynamisme d'il y a deux ans (FIG.II, courbe rouge), celui de l'Europe qui représente un quart du trafic mondial, n'a toujours pas redémarré (courbe violette) et se traîne vers les 14% en dessous du trafic d'il y a deux ans, d'avant la crise économique.

Ces données ne peuvent que rendre le lecteur pessimiste s'il sait par ailleurs que de nombreux pays européens vont devoir engager des politiques économiques restrictives pour essayer de résorber leurs déficits chroniques et pour assurer les échéances des intérêts d'emprunts.

Une analyse de la situation en Europe tendant à comprendre ce qui ralentit ou empêche nos nations à échanger entre elles et avec le reste du monde semble urgente. Peut-être faudrait-il reporter les taxes carbone et autres amusements démagogiques à des jours plus sereins. N'est-ce pas Monsieur Borloo!

LIRE les indicateurs du CPB.

ACCEDER au dernier point de l'IATA.

Le 2 Mars 2010

{kind=link}

{kind=link}