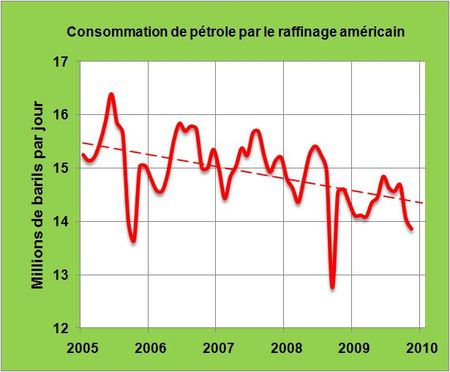

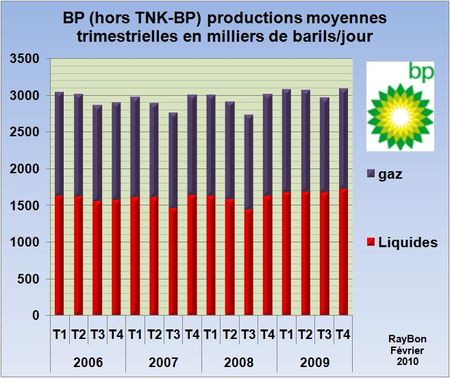

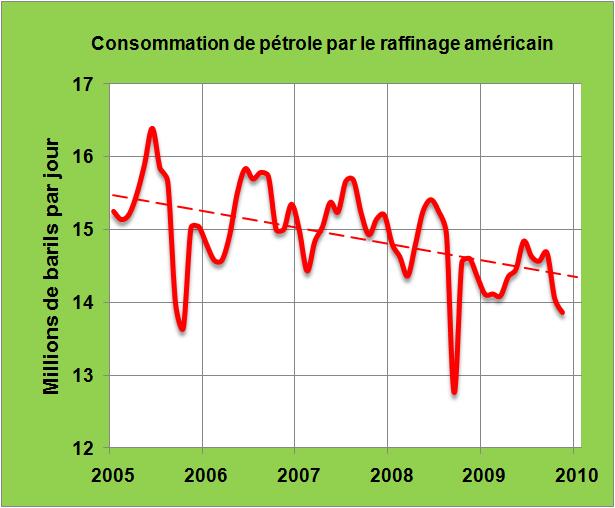

Les statistiques publiées par l'EIA pour le mois de Novembre confirment la poursuite de la baisse des consommations américaines en produits pétroliers de 2,4% par rapport à celles d'il y a un an, à 18,55 millions de barils/jour. Ce phénomène s'accompagne d'une très faible utilisation de pétrole par les raffineries locales dont la charge est passée au dessous des 14 millions de barils/jour ce qui reporte l'observation d'un tel score, pour un mois sans ouragan, à plus de dix ans en arrière (FIG.).

Cette baisse continue des consommations de pétrole par le raffinage américain, alors que la charge globale reste relativement stable autour des 17 millions de barils/jour, est une des données de base qui permettent de prévoir la baisse des consommations dans les années à venir. Elle est due à plusieurs paramètres.

Le plus simple tout d'abord est l'utilisation croissante de fuel éthanol qui est utilisé pour produire essentiellement le mélange E10 qui représente maintenant 80% des consommations américaines d'essence. Sur le million de barils/jour de baisse des apports de pétrole aux raffineries entre 2005 et fin 2009, l'utilisation d'alcool qui est passée de 0,2 million à 0,7 million de barils/jour explique donc la moitié du phénomène. La montée en puissance d'utilisation d'alcool avec l'autorisation attendue par l'EPA du mélange E15 à 15% d'éthanol, devraient accompagner la poursuite de ce phénomène.

L'autre paramètre important est la recherche de la profitabilité des opérations par les raffineurs qui recyclent de plus en plus les produits peu demandés et de faible valeur ajoutée pour favoriser la production de produits à forte marge comme le gasoil, le kérosène ou le propane l'hiver. Un baril de pétrole produit de plus en plus de carburants nobles et de moins en moins de charges pour la pétrochimie, d'huiles lourdes, de coke de pétrole et autres fonds de barils. Ces produits qui représentaient 18% des produits du raffinage il y a cinq ans n'en représentaient plus que 12% au mois de Novembre.

La faible demande des transports en produits raffinés, le transfert de la pétrochimie vers l'Afrique et le Moyen-Orient, la fermeture des raffineries les moins performantes des pays OCDE, l'utilisation accrue de fuel éthanol aux Etats-Unis et de biogasoil en Europe devront permettre dans les années à venir, d'assurer la poursuite du mouvement de baisse des consommations de pétrole dans l'OCDE. Une baisse de ces consommations de près de 2% par an observée depuis 2005 (LIRE) permettra de libérer les 0,8 à 0,9 million de barils/jour nécessaires, pour l'instant, à la croissance économique des grands pays en voie de développement comme la Chine, l'Inde ou le Brésil.

Un tel système conduira donc à des consommations de pétrole sensiblement stables dans le monde et non pas croissantes comme nous l'affirment les officines de prévision de tous poils dont le plus bullish est traditionnellement et maladivement l'IEA (LIRE).

Le 29 Janvier 2010

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}