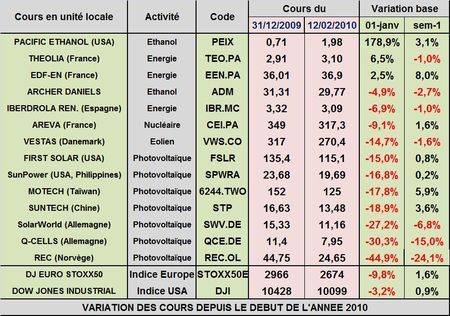

Il est toujours passionnant de connaître l'opinion d'un acteur majeur industriel et commercial sur l'avenir du business mondial sur lequel il exerce. Ses vues sont souvent beaucoup plus pertinentes et nuancées que celles d'officines en charge de vendre d'hypothétiques projections issues de l'imagination souvent débordante de leurs auteurs. Dans le cas du marché mondial de l'énergie photovoltaïque, les prévisions de First Solar, un des acteurs majeurs dans le monde, doivent être considérées avec attention.

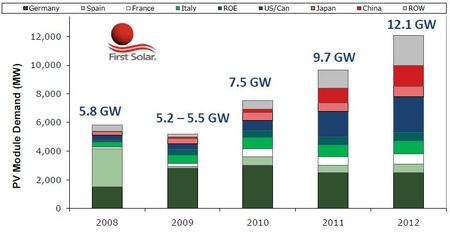

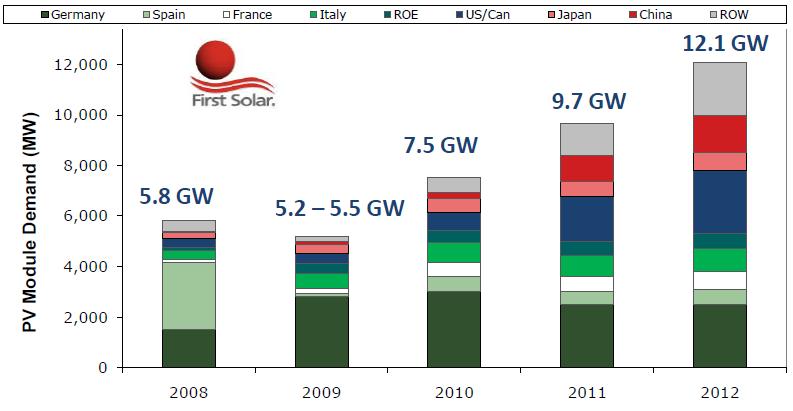

First Solar nous indique tout d'abord que le marché mondial aborde une courbe de croissance de 35% par an qui devrait se poursuivre jusqu'en 2012 (FIG.). Par marchés, First Solar anticipe une quasi stagnation du marché européen, avec un léger retrait du marché allemand à partir de 2011, compensé par la croissance en France, en Italie et une certaine reprise en Espagne. Sur ce socle européen vont se déployer les marchés nord-américains, chinois et du reste du monde qui vont assurer la croissance.

Le développement nord-américain repose sur de grands projets en cours en Californie (1100 MW) et sur de nombreux projets, moins importants, situés essentiellement dans l'Ontario et les Etats du Sud-ouest des Etats-Unis (310MW). Ce mouvement se poursuivra, poussé par les règlementations fixant des quotas d'électricité d'origine renouvelable (RPS ou Renewable Portfolio Standards) dans les mix commercialisés.

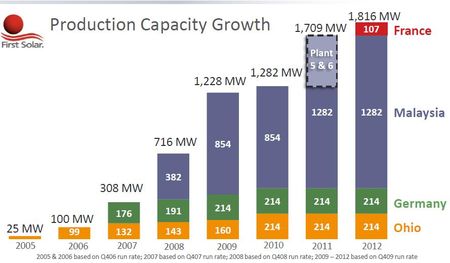

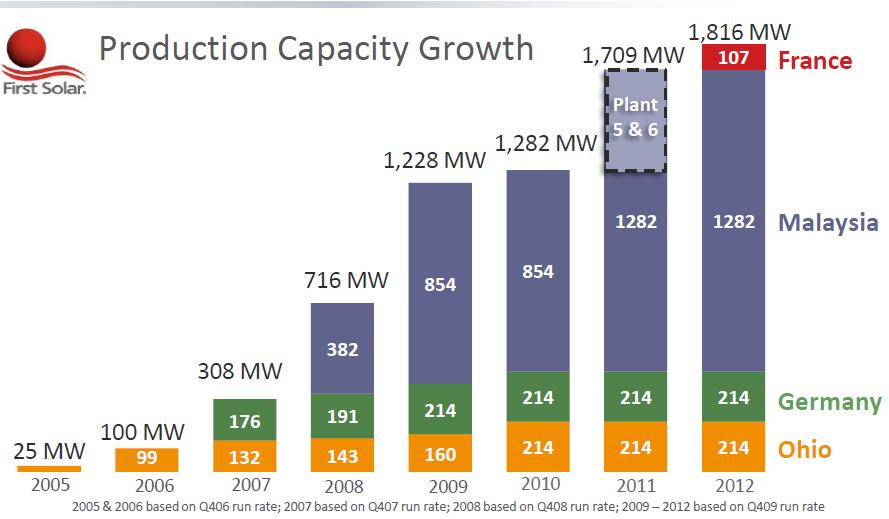

First Solar qui a livré 1,1 GW de modules solaires en 2009 (dont 311 MW au quatrième trimestre) détient 20% de part de marché. Ses atouts résident dans l'offre d'un produit en couche mince Cd-Te aux performances acceptables (rendement de conversion de 11,1%) mais surtout présentant un prix de revient de 0.84 $/Watt qui lui permet de saturer son outil de production sans aucune difficulté.

Après une quasi stagnation de ses capacités de production en 2010 (une ligne de plus dans l'Ohio), First Solar prévoit de pouvoir produire 1,8 MW à la fin 2012 (FIG.II). Cela veut dire que le plan actuel anticipe de perdre des parts de marché pour descendre vers les 14 ou 15% en 2012…les industriels chinois seront là. Mais l'unité de Blanquefort, pour contrer le "péril jaune", sera capable, avec deux lignes de production, de produire 107 MW à cette date.

CONSULTER la présentation de First Solar

Le 19 Février 2010

![BP]](http://blogs.thesocialmedia.com/leblogenergie/files/2012/07/6a00d83451b18369e201310febb95f970c-250wi.jpg) BP Solar avait annoncé en Février 2009 une alliance stratégique avec le chinois JA Solar qui portait sur la fourniture de 175 MW de cellules mono et polycristallines, le volume pouvant être porté ultérieurement à 360MW (LIRE). Compte tenu des volumes mis en jeu et de la gestion rigoureuse du Groupe par Tony Hayward, il n'était pas nécessaire d'être grand clerc pour subodorer un retrait programmé de BP Solar de la production des modules photovoltaïques. Ce désengagement en Europe fut confirmé par l'annonce au mois d'Octobre de la sous-traitance de la production de modules auprès du polonais Jabil (LIRE). C'est maintenant la fermeture de l'usine américaine de Frederik dans le Maryland qui est annoncée. BP Solar indique clairement sa volonté de se replier sur les activités commerciales de ce business du photovoltaïque, à partir de fournitures asiatiques.

BP Solar avait annoncé en Février 2009 une alliance stratégique avec le chinois JA Solar qui portait sur la fourniture de 175 MW de cellules mono et polycristallines, le volume pouvant être porté ultérieurement à 360MW (LIRE). Compte tenu des volumes mis en jeu et de la gestion rigoureuse du Groupe par Tony Hayward, il n'était pas nécessaire d'être grand clerc pour subodorer un retrait programmé de BP Solar de la production des modules photovoltaïques. Ce désengagement en Europe fut confirmé par l'annonce au mois d'Octobre de la sous-traitance de la production de modules auprès du polonais Jabil (LIRE). C'est maintenant la fermeture de l'usine américaine de Frederik dans le Maryland qui est annoncée. BP Solar indique clairement sa volonté de se replier sur les activités commerciales de ce business du photovoltaïque, à partir de fournitures asiatiques.

{kind=link}

{kind=link}