Les statistiques publiées par les douanes en ce début 2015 nous indiquent que le solde exportateur de la France en 2014, y compris le matériel militaire, est établi avec un déficit de 53,8 milliards d’euros. Ce résultat est en amélioration de 7 milliards d’euros par rapport à celui de 2013, alors que celui de 2013 était lui aussi en amélioration de plus de 6 milliards d’euros par rapport à celui de 2012 (TAB.I).

TAB.I Douanes: solde exportateur de la France durant les douze dernières années (y compris matériel militaire)

Cette progression du solde ne provient pas d’un progrès dans les exportations qui son restées quasiment étales entre 2013 et 2014 autour des 437 milliards d’euros, mais il provient de la baisse des importations expliquée pour l’essentiel par la baisse de la facture énergétique.

A partir du cumul des nomenclatures publiées par les douanes et qui ne comportent pas les échanges de matériels militaires, les soldes exportateurs sont alors encore plus négatifs (TAB.II) mais les progrès annuels de 7 milliards d’euros durant ces dernières années y sont retrouvés avec respectivement de 2011 à 2014 des soldes déficitaires de 91; 84; 77 et 70 milliards d’euros.

Date | Export | Import | Solde |

2014 | 426 719 | 496 883 | -70 164 |

2013 | 427 760 | 505 467 | -77 707 |

2012 | 434 322 | 518 451 | -84 129 |

2011 | 420 311 | 511 601 | -91 290 |

TAB.II Douanes: solde exportateur de la France issu du cumul de la nomenclature publiée (et qui ne prend pas en compte le matériel militaire)

Ces données montrent que la France, depuis plus de dix ans, consomme plus de biens qu’elle n’en produit (le dernier solde exportateur positif remonte à 2002) , mais qu’après un maximum de ce déséquilibre observé en 2011, le bilan exportateur du commerce extérieur bien qu’encore fortement négatif, évolue depuis trois ans dans la bonne direction grâce en particulier à la baisse des importations et une certaine stabilité des exportations, à euros courants.

Un examen plus détaillé de la facture énergétique montre qu’elle joue un rôle majeur dans cette baisse récente des importations de notre pays (TAB.III).

TAB.III Bouquet énergétique de la France. Solde exportateur pour diverses nomenclatures douanières.

J’ai relevé, au sein de la nomenclature des douanes françaises, un certain nombre de lignes qui représentaient des énergies primaires (charbon, gaz naturel, pétrole, combustibles nucléaires), les produits issus du raffinage du pétrole dont les importations complètent les insuffisantes productions du raffinage local, un vecteur d’énergie: l’électricité ainsi que certains produits comme l’aluminium ou les engrais et composés azotés, comme l’urée, dont l’élaboration est particulièrement énergivore.

Le solde négatif de cet indicateur des échanges énergétiques a affiché son amplitude maximale en 2012 avec un déficit de près de 75 milliards d’euros, il est revenu à 60 milliards d’euros en 2014, affichant un superbe retrait de 11 milliards d’euros par rapport à celui de 2013. Ce sont essentiellement les réductions en volumes et en prix des importations de gaz naturel, de pétrole et autres produits pétroliers qui expliquent pour 90% la performance. Il est également possible de noter la croissance du solde positif des exportations d’électricité, la France, favorisée par un hiver clément, au sein du réseau ouest-européen interconnecté, a pu jouer à fond son rôle indispensable de fournisseur d’énergie électrique de base.

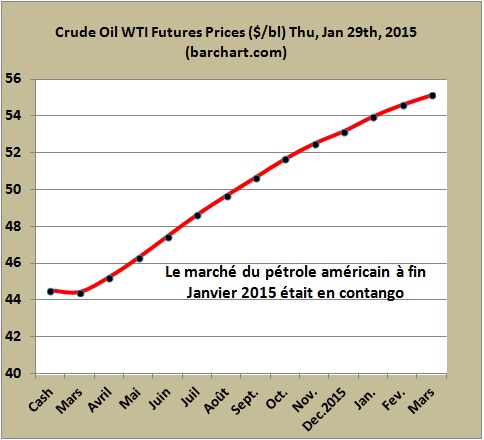

Une donnée importante: malgré une consommation stable de carburants (essence, gazole et kérosène) les flux de consommations françaises en volumes de produits pétroliers en Octobre 2014 moyennées sur 12 mois glissants étaient en baisse de 4% selon l’IEA (FIG.I, courbe rouge). Baisse en volume des consommations qui participe à la réduction en euros des importations de produits pétroliers.

FIG.I: France, flux des consommations mensuelles moyennes de produits pétroliers, en volumes sur les douze derniers mois (IEA).

En conclusion il est possible d’affirmer aujourd’hui que la baisse des prix des ressources énergétiques primaires, plus ou moins indexées sur le prix du baril de pétrole, et que la baisse continue des consommations françaises de produits pétroliers participent à la réduction du solde négatif des échanges de produits de la France.

Compte tenu du maintien de prix bas du baril de pétrole observé en ce début 2015, ce phénomène de réduction du solde annuel défavorable des échanges devrait se poursuivre durant 2015, au moins jusqu’au mois de Juillet. Après, tout dépendra d’un redressement éventuel des cours du brut, largement lié aux paramètres géopolitiques et à un hypothétique mouvement de baisse des cours du dollar vis à vis des autres monnaies qui inciterait les acteurs de marché à des achats de couverture de pétrole papier.

Le 9 Février 2015