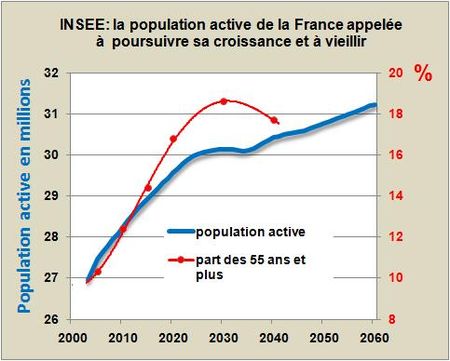

En 2010, nous dit l'INSEE, la France métropolitaine comptait en moyenne 28,35 millions d’actifs au sens du BIT dont 25,7 millions avaient un emploi et 2,65 millions étaient chômeurs. En dix ans, la population active, qui rassemble la main-d’œuvre disponible pour contribuer à la production, a augmenté de 2,1 millions de personnes. À l’horizon 2025, selon le scénario central de projection, la population active pourrait gagner près de 1,7 million de personnes, atteignant 30 millions soit une croissance annuelle moyenne de 110 000 personnes (FIG.I).

Cette projection moyenne tient compte de nombreux paramètres dont les plus déterminants sont l'âge de départ à la retraite, l'apport migratoire (100 000 par an dans le scénario central), la fécondité, le taux d'activité des femmes aux âges de la maternité, le développement de l'apprentissage, etc.

Il ressort de cette étude, outre le tassement de la croissance de cette population active, un point important qu'est son vieillissement. Ceci est illustré par la part des plus de 55 ans qui devrait passer de 12,4% en 2010 à 18,6% en 2030 (FIG., courbe rouge, échelle de droite).

Un autre point à souligner est l'importance des apports migratoires. Dans un scénario d'apport de 150 mille personnes par an il ressort que la population active serait majorée, par rapport au scénario central, de 610 mille personnes en 2030 et de près d'un million en 2040.

L'INSEE ne sait pas nous dire quelle sera la proportion de chômeurs réputés "actifs" dans tout cela. Il faut espérer qu'une réduction du rythme de croissance de la population active se traduira à terme par une réduction du nombre de chômeurs dans notre pays, à condition que le cadre règlementaire français progresse vers une configuration plus favorable au travail et moins à la rente de tous poils (LIRE "Le Socialisme de l'Excellence" de Jean-Marc Daniel).

LIRE le rapport de l'INSEE sur le sujet.

Le 22 Avril 2011