Parler de politique énergétique de l’Europe c’est hurler au milieu du désert, c’est se heurter à l’incompétence profonde de ceux qui gèrent les institutions européennes, faute de structures dédiées à la collection des données, à la compréhension des grandes tendances et à la réflexion pour imaginer le futur. Devant ces profondes carences institutionnelles européennes il est nécessaire de réduire le champ de réflexion au seul domaine de la France qui pourrait servir de modèle. Alors quelles sont les évidences qui doivent servir de base à l’élaboration d’une telle politique énergétique?

1- Il faut accélérer la réduction de la consommation en produits pétroliers de notre pays:

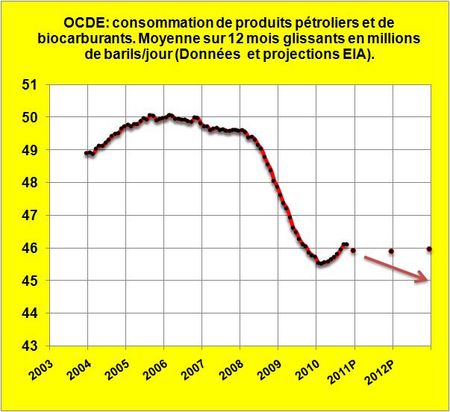

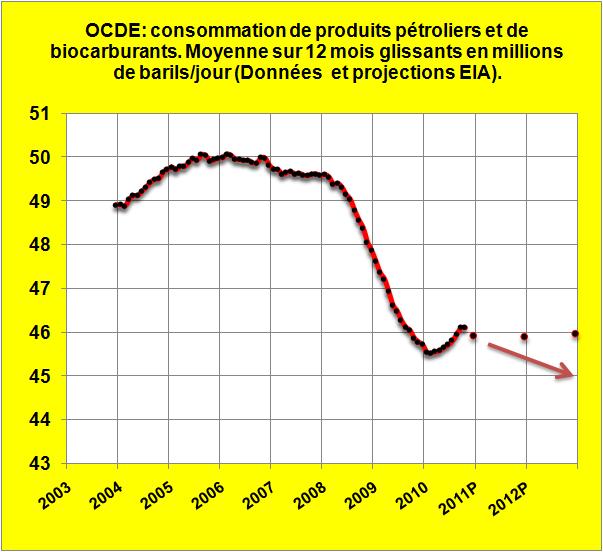

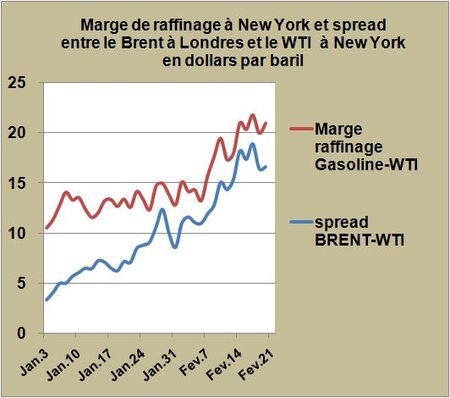

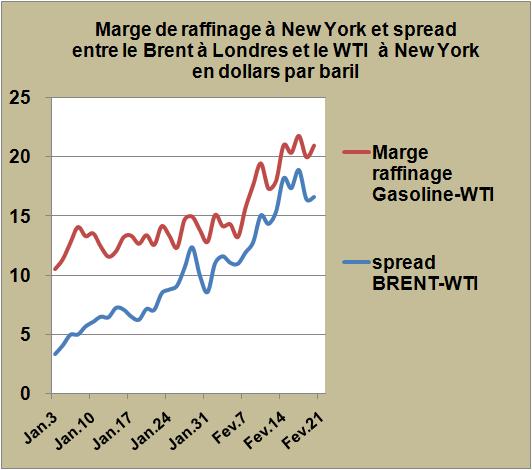

La facture de la France en 2010 s’est élevée à 9,5 milliards pour les produits raffinés et à 26,6 milliards pour le pétrole brut (LIRE). Elle sera à coup sûr bien supérieure en 2011 (prévoir entre 30 à 50% d’augmentation semble à ce jour réaliste). Les opérateurs du Marché du pétrole et produits dérivés ont compris qu’un dirigeant allumé libyen, responsable d’une production marginale au niveau mondial, pouvait subitement faire flamber les cours. Tous ces évènements récents vont conduire durablement à des cours pétroliers d’une très grande variabilité avec une tendance longue à la hausse, processus démarré depuis 2004 où le baril valait 40 dollars.

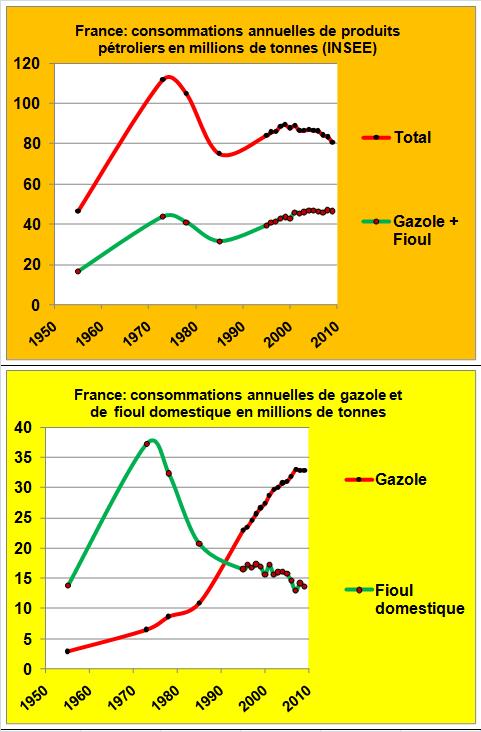

Il va donc falloir très rapidement arrêter de brûler du fioul dans les chaudières domestiques ou industrielles de notre pays. Avec 13,6 millions de tonnes, la consommation de fioul domestique en 2009 a représenté près de 17% des 80,9 millions de tonnes de produits pétroliers consommés en France (FIG.). Alors arrêtons les primes à la cuve et autres mesures débiles. Il est et il va devenir de plus en plus abscon d’un point de vue économique de brûler du pétrole pour se chauffer. Comment accélérer la transition vers un chauffage sans pétrole dans notre pays vers la biomasse, le gaz naturel ou l’électricité intelligente sous forme de pompe à chaleur? Tel devrait être un des problèmes de nos dirigeants.

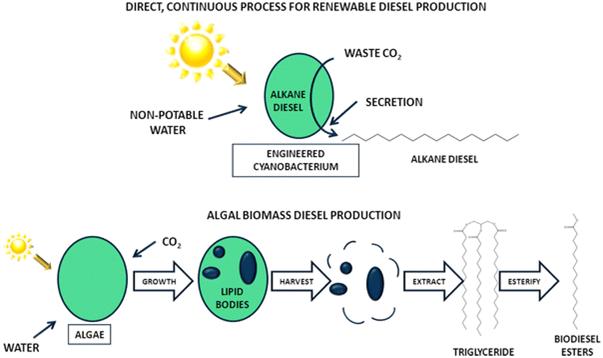

Une autre voie est de développer l’utilisation des biocarburants soit en les produisant sur place (la jachère européenne obligatoire n’a plus cours depuis 2009) soit en les important. Mieux vaut alimenter nos véhicules en éthanol brésilien ou américain qu’en essence issue de pétrole moyen-oriental. Le passage au E15 (essence à 15% d’éthanol) ferait économiser 10% de la consommation d’essence du Super 95 qui a représenté 6,5 millions de tonnes de consommations en 2009. Le biodiesel et le biokérosène provenant de corps gras aujourd’hui, de sucre (Amyris) et autres biomasses demain doivent être également encouragés. Le débat surréaliste sur les « Land Use Change » induites par le déplacement des cultures et la réduction des émissions de CO2 par les biocarburants est sans aucun intérêt. Les biocarburants sont des ersatz de produits pétroliers et sont de ce fait très utiles. Demain ils deviendront indispensables.

Bien sûr dans les transports routiers il faut encourager la transition vers les véhicules hybrides (VL et PL) en réduisant règlementairement les délais nécessaires aux constructeurs pour atteindre de plus faibles émissions moyennes de CO2. Les émissions de CO2 de la France dans les transports n’ont que bien peu d’effet sur le climat de notre planète mais elles auront un effet de plus en plus destructeur sur la facture pétrolière. Réduire les émissions de CO2 c’est maîtriser notre facture pétrolière, impôt payé pour les Princes arabes. Il ne faut plus parler tonnes de CO2 (d’ailleurs qui sait peser le CO2) mais milliers d’euros dépensés. Allez, je vais vous donner la clé: lorsque vous achèterez du gasoil à 1,5 euro le litre à la pompe, du pot d’échappement de votre voiture s’échappera du CO2 qui vous reviendra à 563 euros la tonne (LIRE) ce qui rend bien insignifiante la défunte taxe carbone qui devait s’élever à 30 euros la tonne.

Le Groupe Peugeot-Citroën améliore sa solution micro-hybride avec la deuxième génération qui consiste à coupler à une traction diesel un alterno-démarreur (Valeo) alimenté par deux supercapacités 2,7V; 1200F (Maxwell) et d’un booster électronique (Continental) montés en parallèle sur une batterie au plomb de 70Ah. Après tout pourquoi pas s’il réduit les consommations de gasoil de ses voitures de 10 à 15% en cycle urbain. Mais il faudra que ce Groupe accède également aux solutions full-hybrides, rechargeables ou non, avec batterie au Lithium pour voir réellement baisser les consommations de ses véhicules les plus prestigieux dans un premier temps. Les constructeurs allemands ne sont guère mieux lotis avec un considérable retard par rapport à Toyota et Honda sur l’hybridation. Mais la volonté de réussir et de rattraper le retard de plus d’une décennie est évidente.

Rouler dans une voiture hybride diesel ou alimentée par de l’essence E15 est la solution pour faire encore baisser les consommations moyennes en produits pétroliers des véhicules vendus en France.

La réduction de masse de ces véhicules doit faire l’objet de grands développements impliquant les producteurs de matériaux composites. Les marques allemandes de prestige (BMW, Mercedes), larguées sur ce point, ont affiché leur volonté de progresser en s’alliant avec les grands industriels des matériaux composites américains et japonais (LIRE).

La voiture électrique promue par Nissan-Renault participera au rythme des capacités de production des batteries dans le monde, à cet effort de réduction des consommations. Peugeot allié à Mitsubishi Motors devrait également tirer son épingle du jeu dans le domaine. Les constructeurs français plutôt largués au départ avec des véhicules électriques hideux d’un autre âge, ont finalement bien réagi pour aborder la future transition électrique dans de bonnes conditions.

2- la France doit participer à la promotion d’un marché libre mondial du gaz naturel et favoriser l’utilisation de cette ressource abondante:

Les marchés de gaz naturel étalés sur plusieurs décennies négociés avec des clauses d’indexation des cours sur ceux du pétrole doivent être interrompus. La soi-disant sécurité d’approvisionnement que ces contrats confèreraient à notre pays doit être remise en cause. La meilleure des sécurités consisterait plutôt à disposer de nombreux fournisseurs dans le monde. La facture pour la France en 2010 s’est élevée à 11,3 milliards d’euros en augmentation de 8% alors que les cours mondiaux du gaz avaient baissé. Il y a du gaz naturel partout dans le monde sous forme de ressources classiques onshore ou offshore, sous formes de gaz de houille (coal bed methane ou grisou), de tight gas (gaz dans des matériaux peu poreux) ou de gaz de schistes. Dans un siècle ou deux ce seront les hydrates de méthane qui seront exploités. La liquéfaction de ces gaz et leur transport par méthaniers en fait une matière première énergétique mondiale de premier plan qui peut être livrée dans n’importe quel port pour peu qu’il soit aménagé pour les accueillir (la regazéification pouvant être réalisée à terre ou à bord de certains bateaux les plus modernes). Le gaz naturel est la forme d’énergie primaire du siècle en raison de son prix abordable, de sa large disponibilité et de sa combustion peu polluante dans des turbines à très hautes températures.

La France avec sa large façade maritime se doit donc d’équiper un nombre suffisant de ports pour pouvoir acheter des chargements de gaz naturel sur le Marché libre. En parallèle elle doit se désengager rapidement de contrats d’approvisionnement à long terme indexés aujourd’hui dépassés. L’abandon du projet de port méthanier du Verdon en Gironde, dans le but naïf de faire plaisir au josébovéisme à l’approche d’élections, a été une grande bêtise économique de ceux qui nous dirigent.

Remplacer une partie du fuel domestique consommé aujourd’hui par du gaz naturel tel doit être l’objectif. La construction d’une douzaine de centrales électriques au gaz naturel à cycle combiné permettrait également de moins importer de puissance électrique en pointe en provenance de chez nos voisins européens. Le solde des échanges positif d’un milliard d’euros enregistré en 2010 pourrait être multiplié par deux ou trois et participer ainsi à la croissance du PIB de notre pays.

Les poids lourds équipés d’une double source embarquée de gasoil et de gaz naturel (voir Volvo Trucks) peuvent constituer une première alternative de réduction des consommations de produits pétroliers. En ville des bus hybrides alimentés au gaz naturel comprimé constituent une solution élégante (voir Hyundai).

Plus tard, lorsque l’Allemagne, les Pays-Bas, la Pologne auront démontré qu’on peut extraire des gaz de schistes du sous-sol sans danger majeur pour l’environnement, alors notre pays gaulois pourra s’assoir sur ses préjugés et tenter d’en découvrir dans son sous-sol. Le ciel ne lui tombera pas sur la tête. Au préalable il faudra modifier la loi pour que les paysans français puissent toucher des royalties sur les gaz extraits, seule solution pour contrer le précautionnisme ambiant.

3-La France doit moderniser et actualiser ses solutions électronucléaires:

Après le développement et l’industrialisation pénible et mal emmanchée de son nouveau générateur franco-allemand EPR, la France se doit de développer des modèles moins « lourds » de générateurs électronucléaires. Le développement commun du générateur 1000 MW ATMEA entre Mitsubishi Heavy (MHI) et AREVA est une formidable opportunité pour enrichir la gamme et surtout pour obtenir une estampille asiatique, zone du monde où seront implantés 90% des réacteurs du futur. Il ne faut pas être grand clerc pour découvrir que le futur du nucléaire mondial sera japonais (Toshiba, Hitachi, MHI), coréen (Hyundai, Samsung) et chinois. Dans un tel contexte le concept « d’équipe de France du nucléaire » ressort de la plaisanterie de peuplades rustiques et attardées de tout à fait en haut et à gauche de la Carte du Monde du XXIème siècle (FIG.).

Il aura fallu à ceux qui nous dirigent plusieurs années pour comprendre l’importance de cette diversification (voir MHI). Espérons que MHI ne sera pas découragé par tant d’hésitations.

4-et présenter une grande sélectivité dans les Energies renouvelables:

Jeter l’argent du contribuable ou taxer le client d’EDF, ce qui est la même chose, par les fenêtres fussent-elles écologiques n’est pas pertinent. Les énergies renouvelables avec la montées des prix des énergies primaires trouveront toutes un jour leur break-even. En attendant les subventions massives attribuées à ces ressources faussent le marché et créent des rentes de situation qui n’ouvrent que bien peu de perspectives à long terme.

Pour les biocarburants de première génération issus du sucre ou du maïs ils ont presque atteint ce break-even, à condition que les cours des denrées de base reviennent à des niveaux raisonnables. L’utilisation de procédés mixtes utilisant une partie des tiges et des feuilles de maïs (Poet) devrait faire assez rapidement atteindre à ces procédés leur seuil de rentabilité sans aucune subvention. Les productions américaines sont à la pointe sur ces procédés et il faut s’en inspirer. Une opportunité pour ces produits: le biokérosène qui sera la seule voie efficace pour le transport aérien de respecter ses objectifs de réduction d’émissions de CO2. Les Compagnies aériennes seront prêtes à payer plus cher leur carburant pourvu qu’il ait l’estampille « bio ».

Pour l’éolien, la faible puissance surfacique du procédé impose en Europe de déplacer la ressource en mer. L’accroissement des puissances des turbines vers les 6 MW puis vers les 10MW devrait permettre d’aller friser des prix de revient du MWh raisonnables à condition de ne pas trop s’éloigner des côtes, en raison des prix dissuasifs des lignes HVDC acheminant le courant. Ces lignes peuvent être amorties par l’achemineur ou le distributeur de courant et non par l’exploitant des éoliennes. Séparer la production d’électricité de l’acheminement et de la distribution de courant électrique apportera de la souplesse aux financements de ces ressources. Il n’est donc pas urgent de développer d’immenses projets offshore en France. Il faut donner les moyens de R & D aux acteurs locaux (AREVA-MULTIBRID et Alstom) de mener à bien les développements de leurs futures éoliennes de plus de 6MW, mais il n’est pas évident que Siemens leur laissera le temps nécessaire pour faire tranquillement leurs développements industriels. Ils risquent de n’être que de piètres « nice followers » toujours en retard d’une génération.

Pour le photovoltaïque il est nécessaire de définir un cahier des charges d’un module de faible coût et de très forte puissance qui permettrait de réduire les coûts d’implantation des modules (LIRE). Un objectif « tout compris raccordé au réseau » d’un euro par watt semble raisonnable. Les techniques CIGS sont susceptibles de permettre d’atteindre cet objectif avec des productions automatisées. En France c’est Saint-Gobain qui tient la corde avec sa filiale allemande Avancis et son alliance coréenne. Là aussi, il faut aider ce Groupe en R & D pour qu’il puisse développer des modules de très forte puissance (>240W) mais il n’est pas urgent de recouvrir notre pays de modules photovoltaïques hors de prix. La France a importé en 2010 pour plus d’un milliard de ces modules.

Remarque: devant les progrès du photovoltaïque, le solaire thermique ne semble présenter qu’un intérêt marginal. Il pourrait éventuellement être couplé à des centrales au gaz naturel par exemple.

Consulter les consommations annuelles françaises de produits pétroliers INSEE

Le 25 Février 2011

![Switchgrass-Graphic_800[1]](http://blogs.thesocialmedia.com/leblogenergie/files/2012/07/6a00d83451b18369e2014e5f3b17af970c-pi.jpg)