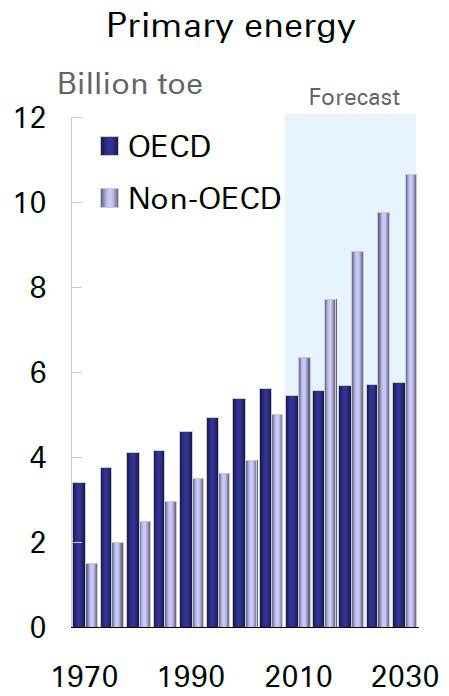

Il est parfois utile d'avoir les projections d'un professionnel du secteur pour parler de l'avenir d'une activité, plutôt que celles de diverses officines qui vont à souhait complexifier l'équation en introduisant forces innovations sur un avenir à 40 ou 50 ans totalement imprévisible. Dans le domaine de l'énergie la récente publication de BP, Energy Outlook 2030, qui présente la meilleure estimation de ce professionnel du secteur se présente comme un exercice plein d'enseignements.

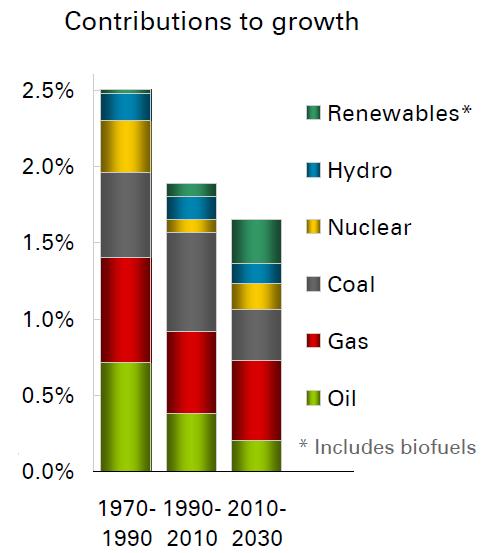

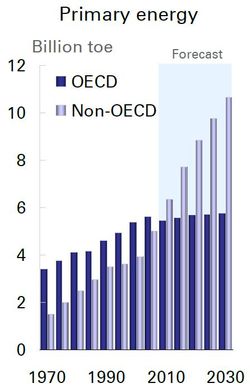

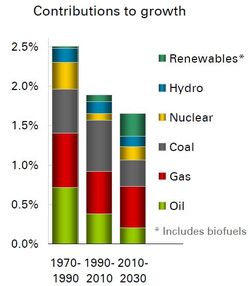

1- la consommation énergétique devrait croître en moyenne de 1,7% par an avec une part des pays NON OCDE vigoureuse (+2,6% par an) et une part des pays OCDE estimée à 0,3% par an mais avec, à partir de 2020, une décroissance des consommations d'énergie de -0,2% par an. En d'autres termes la consommation énergétique des pays OCDE, selon BP, va plafonner durant ces deux décennies. Cette prévision est bien supérieure à celle d'Exxon qui ne prévoyait qu'une croissance mondiale de la consommation énergétique de 1,2% par an. L'ensemble des énergies primaires vont participer à cette croissance avec une participation importante du gaz naturel abondant et des énergies renouvelables et autres biocarburants.

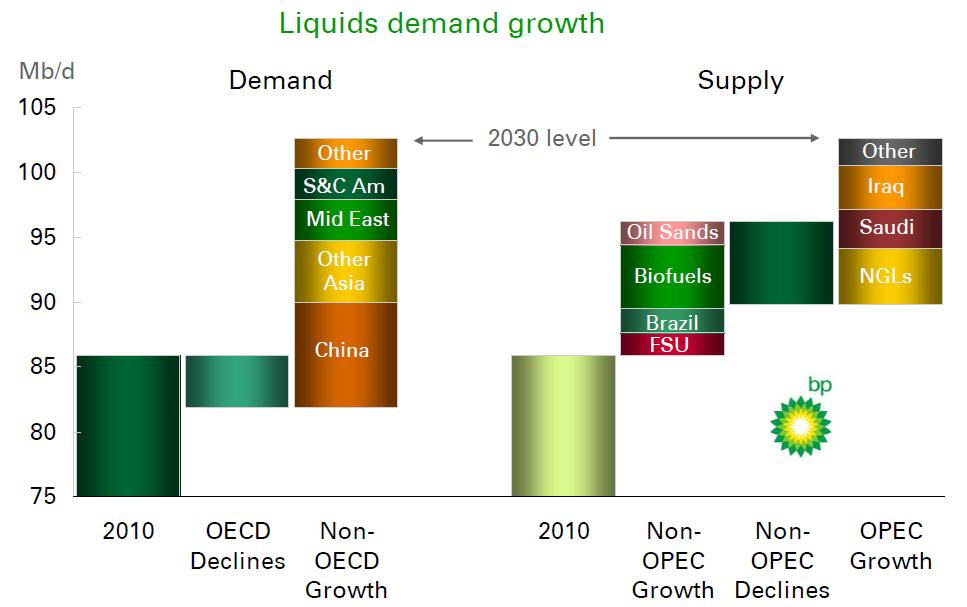

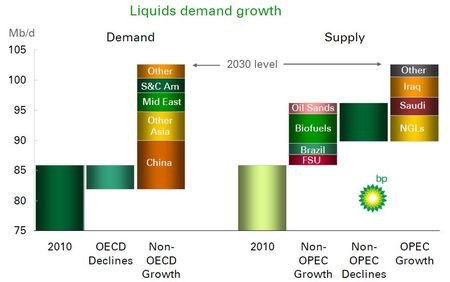

2- la consommation des fractions liquides dérivées du pétrole et autres biocarburants devrait s'accroître de 16,5 millions de barils/jour. Tirée par les besoins de la Chine, de l'Asie en général, du Moyen-Orient et des Amériques Sud et Centrale elle devrait atteindre les 102,4 millions de barils/jour (41,5 OCDE et 61 NON OCDE) en 2030 malgré le recul des consommations des pays de l'OCDE de 4 millions de barils/jour (FIG.III). Ces demandes seront satisfaites par une croissance des productions de biocarburants qui représenteront 9% des carburants pour le transport en 2030. Ils passeront de 1,8 million de barils/jour à 6,3 millions en 2030. Les huiles extraites des sables bitumineux participeront modestement au bilan. Le complément sera assuré par les productions traditionnelles du Brésil, de l'ex URSS, de l'Iraq de l'Arabie Saoudite et des condensats issus des extractions de gaz naturel. BP n'invoque aucune limitation géologique des productions par contre l'impact des prix et de l'arrêt des subventions des pays producteurs à la consommation est évoquée. Dans le cas de mise en place de politiques plus restrictives (Policy Case) BP imagine une demande à 97,5 millions de barils/jour à 5 millions au dessous de son hypothèse centrale.

3- la consommation de gaz naturel va croître à 2,1% par an durant les 20 ans à venir en passant de 300 milliards de pieds-cube en 2010 à plus de 460 milliards en 2030. L'ensemble des zones du monde verront croître leurs consommations de gaz naturel avec bien sûr une longueur d'avance pour les BRICs, Chine en tête qui est encore très en retard pour cette consommation. Le gaz naturel moins polluant va remplacer le charbon dans la génération d'électricité dans les pays de l'OCDE. Les gaz non conventionnels (gaz de schistes et gaz de houille) devraient représenter 57% des volumes produits en Amérique du Nord, mais leur part resterait largement minoritaire en Europe et en Chine.

4-la production d'électricité devrait croître de 2,6% par an entre 2010 et 2030. Ceci va soutenir la demande globale de charbon, tout particulièrement en Chine et en Inde. Les émissions mondiales de CO2 devraient progresser dans le scénario central vers les 38 milliards de tonnes par an. Dans le scénario plus écolo elles devraient se maintenir à au-dessous des 35 milliards de tonnes.

La lecture de ce remarquable travail montre la lenteur des évolutions dans le mix énergétique des consommations mondiales. Cependant un certain nombre d'évènements pourraient distordre d'avantage ces prévisions. En premier lieu figurent les prix des ressources énergétiques qui en cas de surchauffe pourraient infléchir vers le bas l'ensemble du scénario. On peut imaginer aussi une plus rapide croissance des volumes de biocarburants si par miracle l'Afrique voulait s'y mettre. Le développement des sables bitumineux, dynamisé par les prix pourrait atteindre le double (4 millions de barils/jour) de l'hypothèse retenue par BP. Il est possible d'imaginer également une Chine exploitant plus activement ses ressources en gaz non conventionnels et réduisant ainsi ses consommations de charbon.

ACCEDER au résumé de ce travail de BP d'où vous pourrez charger la présentation.

Le 20 Janvier 2011