La séparation dans le nouveau gouvernement Fillon des ministères de l’écologie et de l’énergie vient de faire débat. On a surtout entendu moult écolos crier au scandale annonçant l’arrêt de l’action écologique et un retour au verbiage. Je voudrais montrer ici de façon simple et sans agressivité inutile que certains choix d’énergies renouvelables peuvent devenir de vrais handicaps économiques pour les Nations les moins fortunées dont fait partie la France, et que leur développement mérite parfois d’être sinon limité au moins planifié. Par contre d’autres ressources, alternatives au pétrole, mériteraient d’être allègrement promues dans le monde.

Le premier exemple concerne la génération d’électricité qui est le poste majeur de consommation d’énergie primaire dans le monde. Le premier constat qu’il est aisé de réaliser est le suivant: les énergies primaires que sont le charbon et depuis peu, le gaz naturel permettent d’obtenir de l’énergie électrique à des prix imbattables.

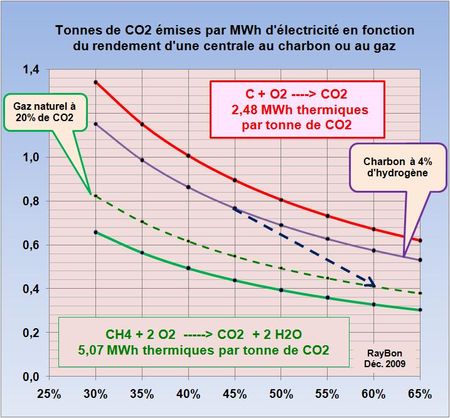

Du charbon à 50 dollars la tonne livrée aux centrales thermiques américaines (EIA), cela met le MWh thermique à 7 dollars et le MWh électrique dans une vieille centrale à 35% de rendement à 19 dollars pour le seul combustible. Le même charbon à 109 dollars la tonne dans le port de Newcastle en Australie, livré dans un port européen à 130 dollars la tonne met le MWhe autour des 40 euros pour une centrale allemande amortie depuis des lustres. Tout cela est bien connu mais me direz-vous il faudra bien qu’un jour ces centrales paient pour le CO2 rejeté (externalité, diraient les économistes, qui tourne autour de 0,8 tonne par MWh…mais combien vaut la tonne de ce gaz invisible?).

Soudain, voila que le gaz naturel intervient avec des centrales à cycles combinés dont les rendements énergétiques frisent les 60% et des prix du gaz qui se sont effondrés en raison des immenses ressources potentielles au sein des schistes bitumineux présentes en Amérique du Nord et probablement un peu partout dans le monde. A moins de 4 dollars le MMBTU aux États-Unis le gaz naturel porte le MWh thermique à moins de 14 dollars et le MWh électrique dans une centrale à 58% de rendement à moins de 24 dollars pour le seul combustible. Grâce au gaz naturel, les électriciens américains sauront produire de l’électricité à moins de 50$ le MWhe, amortissements, frais et marges compris et cela TOUT EN DIVISANT PAR DEUX LES QUANTITÉS DE CO2 REJETÉES (FIG. 0,4 , flèche pointillée bleue qui va du charbon au gaz). Il est donc possible aujourd’hui dans certaines parties du monde largement alimentées en gaz naturel de produire de l’électricité en polluant moitié moins et en réduisant la facture énergétique. Demain grâce aux schistes bitumineux ce sera possible presque partout dans le monde, en Chine en particulier.

Alors, face à un gaz naturel bradé, il n’y a que peu d’espoir pour voir les prix des énergies électriques renouvelables de type éolienne ou photovoltaïques devenir franchement compétitives dans un avenir prévisible. Avec des investissements de l’ordre de 2 Meuros par MWhe en éolien offshore ou de 2 ou 3 euros par Watt dans le solaire et pour des durées d’amortissement raisonnables (5 à 7 ans) exigées des investisseurs privés, on a du mal à descendre au dessous des 80 ou 100 euros/MWhe. La démarche écologique pure et dure en déduit qu’il EST DONC INDISPENSABLE DE FAVORISER FINANCIÈREMENT CES ÉNERGIES et cela pour longtemps encore.

Plusieurs méthodes d’aides sont possibles citons pour l’Europe les aides tarifaires (ou Feed-in-Tariff), pour les États américains des obligations pour les distributeurs d’électricité d’acheter certains quotas d’énergies renouvelables afin d’obtenir un ratio kg de CO2 par MWhe objectif. Mais quelle que soit la méthode utilisée, la différence de prix entre énergie fossile et renouvelable importante aujourd’hui se retrouve toujours dans la facture du consommateur. C’est donc une taxe déguisée sur la consommation au profit de financiers qui achètent des parcs d’éoliennes ou de modules photovoltaïques. Ces éoliennes sont encore le plus souvent produites en Europe ou aux États-Unis, les modules photovoltaïques sont majoritairement produits en Asie (Chine, Taïwan, Thaïlande, …) en particulier pour ceux à base de Silicium.

Le surcoût des énergies renouvelables doit être financé par les consommateurs. Il n’est alors pas étonnant que ce soient les États les plus riches comme l’Allemagne, les États-Unis ou la Chine qui s’offrent ces avancées écologiques. Ne faudrait-il pas se poser la question pour les deux grands pollueurs si d’investir dans des centrales thermiques modernes ne serait pas plus efficace pour réduire leur gaspillage énergétique? Pour l’instant ils appliquent un peu la recette du pâté d’alouette, une alouette un cheval, une éolienne une centrale au charbon modèle 1950.

Pour illustrer ces propos il n’est pas inutile de rappeler les grandes difficultés espagnoles issues de la ruée vers l’or solaire ibérique de tous les grands producteurs de modules photovoltaïques dans le monde, attirés par les grasses subventions proposées sans limite par le gouvernement Zapatero et qui ont installé 2700 MW de modules dans ce pays en 2008. La facture des aides tarifaires a coûté 6,2 milliards d’euros au gouvernement espagnol en 2009, dont 3 milliards pour le seul solaire qui a généré 2% de l’électricité consommée. Alors, après ces excès, les implantations espagnoles de modules ont été drastiquement limitées à 70 MW en 2009 et devraient atteindre un maigre 100 MW en 2010. L’Espagne ne peut plus s’offrir une ruineuse politique solaire débridée qu’elle veut même rétroactivement remettre partiellement en question.

Le cas de la France est aussi exemplaire. Elle vient de décider à demi-mot une limitation des implantations solaires autour des 500 MW par an. La Chambre des Députés a voté un texte permettant à la CRE d’ajuster sans décret le prix de la CSPE qui inclut la différence des tarifs appliqués. En 2011, il en coûtera 3 euros de plus par MWh ou plus d’un milliard d’euros pour l’ensemble des consommateurs (LIRE).

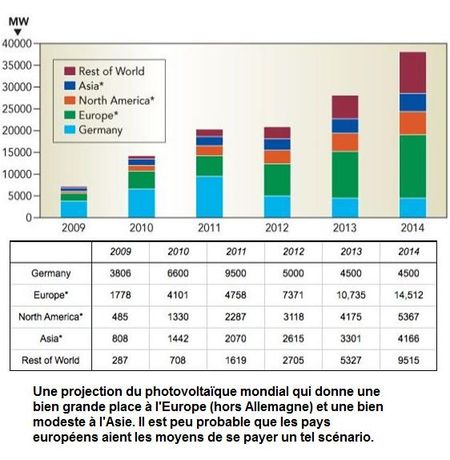

L’Italie dispose encore de possibilités d’endettement puisqu’elle prévoit 1000 MW d’installations photovoltaïques cette année. Mais cela durera-t-il? Quand à l’Allemagne, la tante à héritage de la famille Europe, elle devrait s’offrir dans les 7000 MW de photovoltaïque en 2010 (la production mondiale de 2009), rien n’est trop beau pour être vert et pour pouvoir poursuivre en toute impunité la combustion de lignite dans ses centrales.

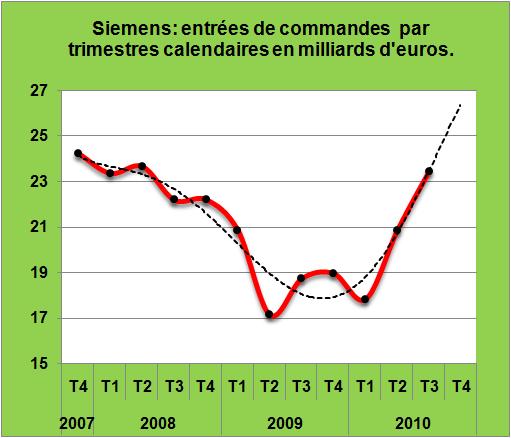

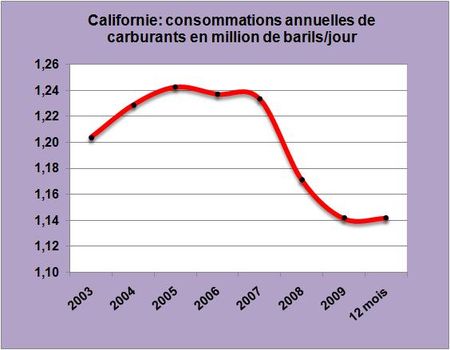

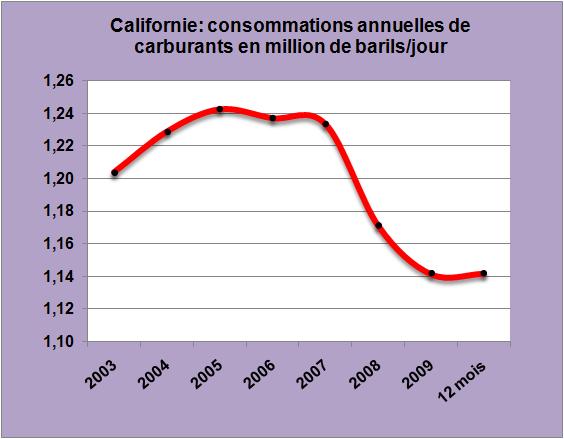

Ces considérations simples permettent de prévoir que l’avenir à court terme des techniques photovoltaïques et éoliennes va globalement dépendre de la richesse des Nations qui vont ajuster le volume des aides tarifaires à l’état de leur fortune et de la pression écologique locale. L’Asie en pleine croissance devrait investir pour tirer ses industries locales, les États-Unis, dont la Californie, devront peut-être faire un jour profil bas s’ils veulent réduire leurs dépenses. Quand à l’Europe la situation financière de nombreux pays est chancelante, même l’Allemagne pour calmer le processus d’emballement a décidé de réduire le montant de ses aides, la profession envisage une baisse des installations photovoltaïques dans ce pays (FIG.II). Seul l’éolien offshore dont Siemens est le leader mondial incontesté, semble être protégé par les autorités allemandes.

A plus long terme, alors que les prix du charbon et du gaz s’évalueront, il est évident que ces technologies renouvelables monteront en puissance. Mais il est inutile de vouloir aller plus vite que la musique. Il faudra au préalable résoudre les problèmes de la régulation et du stockage de l’énergie produite, ce qui n’est pas une mince affaire. Il sera de plus indispensable de tirer de très onéreuses lignes électriques HVDC à longue distance qui permettront de relier les zones ensoleillées ou venteuses aux métropoles consommatrices. Aucun industriel ne fera tout cela pour des clopinettes. On découvre les limites du grand plan électoral d’Obama par exemple qui annonçait la rénovation du réseau électrique américain.

Le deuxième exemple est celui du transport terrestre où là, la problématique est totalement différente de la précédente pour une raison simple: la ressource fossile qu’est le pétrole de par sa rareté et de « rendements décroissants » va voir son prix inexorablement s’évaluer avec le formidable effet de levier de la spéculation financière. La consommation mondiale de pétrole dans les transports terrestres va dépendre d’un grand nombre de paramètres dont il faut rappeler les plus importants:

-la taille du parc mondial: autour des 900 millions de véhicules dans le monde aujourd’hui dont on peut estimer la croissance annuelle autour des 2% à 3% par an (différence entre le flux annuel de nouveaux véhicules produits autour de 8% et la mise à la casse des véhicules anciens qui est autour des 6% dans les pays les plus riches)

-le trajet moyen: qui va dépendre de l’urbanisation, des prix des carburants à la pompe, de l’existence et de la qualité des transports de masse alternatifs, de l’âge des populations, des structures routières, etc.

-l’efficacité énergétique des véhicules qui est appelée à faire d’immenses progrès par la diésélisation, l’hybridation, l’allègement des véhicules, la réduction des diverses pertes d’énergie par frottements divers (air, internes, route), l’électrification de la traction avec à terme, les moteurs électriques aux roues des véhicules pour réduire les pertes de transmission et accroître l’autonomie.

-l’utilisation du gaz naturel comprimé mélangé ou non à du gasoil pour les poids lourds

-les biocarburants qu’il faut voir comme des substituts au pétrole et non pas comme des remèdes efficaces aux rejets de CO2 dans les transports, même s’ils y participent modestement. Comme remplaçants des produits pétroliers leur rôle est du premier ordre, c’est cela qui est important. Leur succès devrait aller en croissant, la référence pétrole devenant de plus en plus onéreuse et ouvrant ainsi un large champ d’opportunités aux biocarburants.

L’ensemble des efforts conjugués destinés à améliorer l’efficacité énergétique des véhicules et à développer les biocarburants entraîneront une stabilisation puis une réduction des consommations mondiales de pétrole. Mais il faut bien comprendre que la filière biocarburant est fortement handicapée par la faible énergie volumique des produits de base que sont la canne à sucre, le maïs et autres céréales, les fruits de palme ou les produits lignocellulosiques les plus divers ainsi que par leur large dispersion sur le territoire. Pour des questions de logistique les usines de biocarburants doivent être généralement des usines agricoles, à la taille du canton, qui utiliseront les cultures locales ou les déchets municipaux de la ville voisine. Il n’y aura pas d’immense usine à la taille d’une raffinerie de pétrole par exemple faute de moyens logistiques pour l’alimenter. Même les unités de conversion des huiles et graisses en biodiesel situées dans des ports présentent des tailles raisonnables. Celle de Neste Oil à Rotterdam produira 800 mille tonnes de biocarburant par an soit 16 mille barils/jour (LIRE). C’est le dixième de grand d’une grande raffinerie de pétrole.

En 2010 on peut estimer la production mondiale de biocarburants aux environs de 1,8 million de barils/jour dont 1,5 million de barils d’éthanol. Ceci représente en volume 2% environ des consommations de produits pétroliers. Cette production au gré:

-des accroissements de productions des unités existantes comme celles de Poet le premier producteur américain d’alcool de maïs qui va introduire dans chacune de ses usines une boucle cellulosique,

-d’ouvertures de nouvelles installations aux USA, au Brésil mais aussi en Afrique comme au Ghana où le Brésil va exporter son know-how de la filière canne à sucre,

-du développement de nouveaux biocarburants pour se substituer en tout ou partie au kérosène dans l’aéronautique,

va poursuivre sa croissance pour probablement doubler dans les 5 ans à venir (+15% par an) et porter les productions de biocarburants vers les 4 millions de barils/jour en 2015. La cherté croissante du pétrole devrait dispenser ces productions de subventions étatiques.

En conclusion, contrairement aux idées largement partagées du moment, il apparaît qu’il serait plutôt sage de mettre la pédale douce sur l’éolien et le photovoltaïque sans pour cela compromettre leur avenir brillant à long terme, en particulier en travaillant sur les possibilités de stockage à très grande échelle de l’énergie électrique (le couple Sodium-Soufre semble être le candidat de choix pour les gros systèmes). Par contre la possibilité de produire divers biocarburants à partir de dérivés cellulosiques ou de divers corps gras devrait être largement encouragée. Ils constitueront une part de l’alternative au pétrole très onéreux de demain. La promotion de poids lourds fonctionnant au gaz naturel comprimé ou liquéfié en mélange au gasoil (Volvo Truck) devrait être profondément encouragée en raison de la divergence des prix entre gaz et pétrole qui va aller en s’accroissant. La France importe annuellement 35 milliards d’euros en pétrole et dérivés, elle doit impérativement réduire ses consommations pour maintenir la facture dans des limites raisonnables. Pour cela il faut bâtir une vraie politique énergétique pour notre pays, les retombées écologiques favorables en seront la conséquence naturelle. Il ne faut pas mettre la charrue avant les bœufs, ce qu’ont tenté de faire les divers « Grenelles ».

Le 17 Novembre 2010