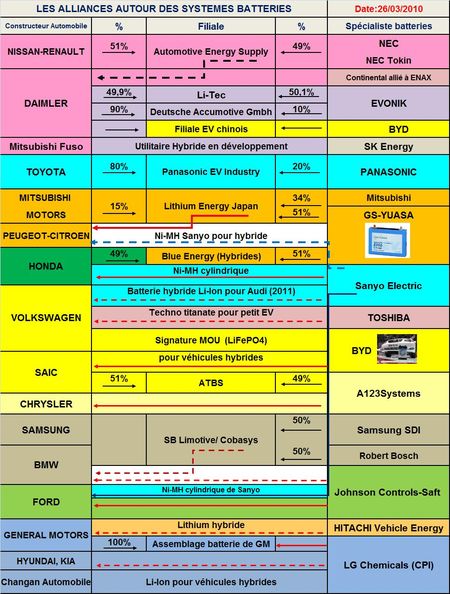

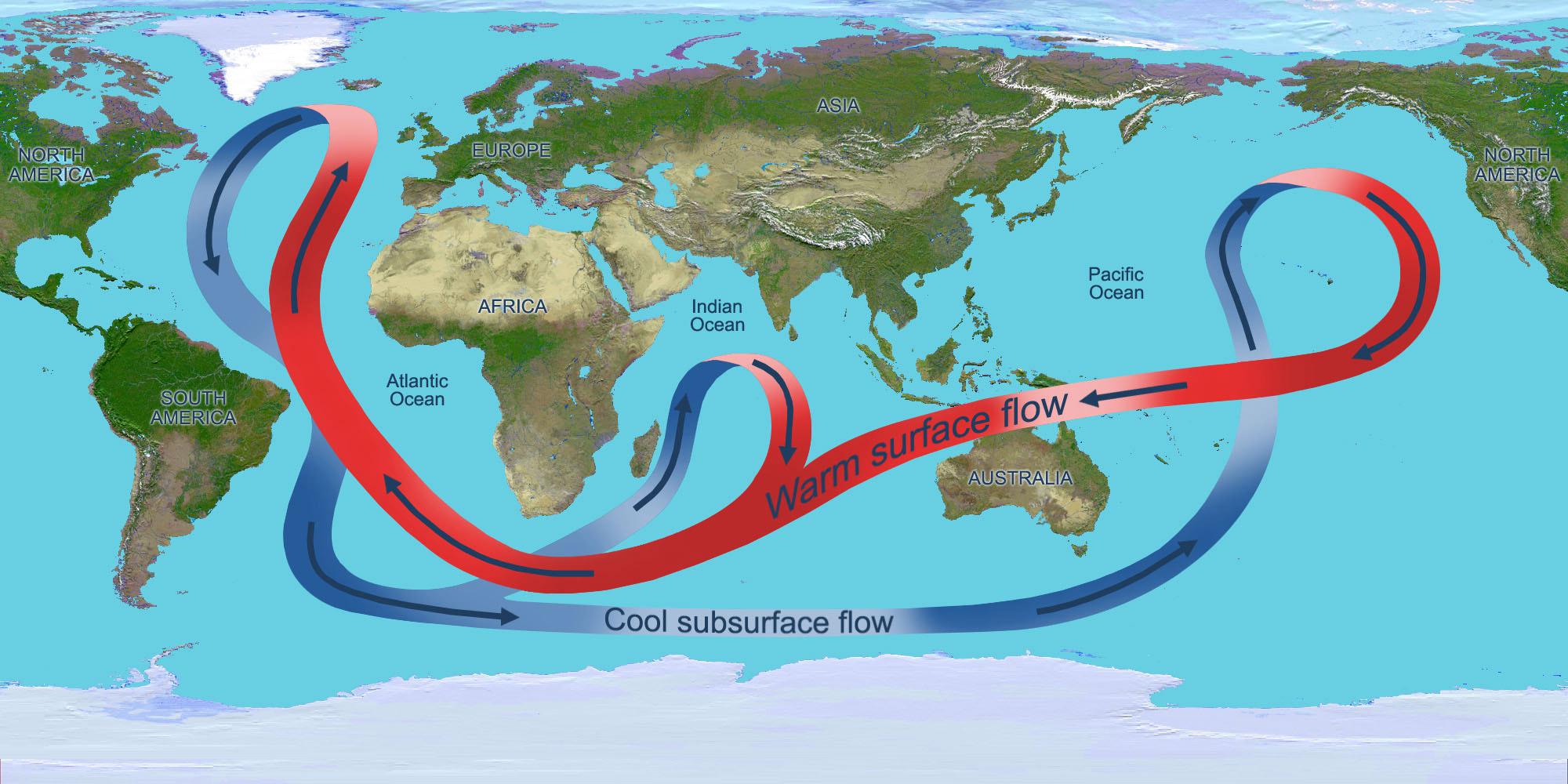

Après, aidé de Continental, avoir bidouillé avec ENAX, bureau d'étude créé par l'ancien chef de projet de Sony pour les batteries Li-Ion, après avoir rêvé d'une bien tardive filière germanique des batteries avec Evonik, après divers accords avec le chinois BYD et le coréen SK Energy, il semblerait que l'Etat Major de Daimler soit arrivé à la conclusion que seule une alliance avec un fabricant de batteries japonais devrait lui permettre d'accéder dans les temps à la technologie des véhicules électriques. C'est la principale raison d'une probable alliance annoncée entre Nissan-Renault et Daimler qui va lui donner accès à la technologie des batteries NEC.

Pour posséder la clé de compréhension de ces grandes manoeuvres entre les constructeurs européens et japonais il faut d'abord se convaincre que ce sont les constructeurs de batteries qui donnent leur feu vert aux alliances. Pour l'instant il y a trois Groupes leaders: Panasonic-Sanyo, GS-Yuasa et NEC (TAB.). Le premier, de loin le plus gros des trois, est allié à Toyota sous la marque Panasonic, à Honda et VW sous la marque Sanyo. Le second, GS-Yuasa, est allié à Mitsubishi Motors et Peugeot. Enfin, le troisième, NEC, est allié à Nissan et pourrait fournir Daimler, si un accord est signé. Les alliances se créent sous formes de clusters autour des constructeurs de batteries qui disposent de la technologie de base et de sa nécessaire progression. En retour, elles offrent à ces derniers un puissant levier pour une forte croissance des débouchés et des réductions de coûts associées qui nécessitent de lourds investissements en R&D et en outils de production complexes.

Il reste derrière ces trois Groupes leaders les japonais Toshiba et Hitachi qui malgré leurs noms prestigieux, n'ont jamais été, jusque là, de grands concepteurs de batteries. Bien sûr cette faiblesse devant un marché à venir de dizaines puis de centaines de milliards de dollars les angoisse. Elle illustre la complexité de la maîtrise de cette industrie qui nécessite une connaissance parfaite et longue à acquérir, d'une large palette de technologies, reposant sur un réseau complexe de sous-traitants.

En dehors du Japon, la technologie coréenne semble suivre à grands pas avec LG Chemical qui doit fournir Hyundai et GM, avec Samsung qui allié à Robert Bosch, via leur filiale SB Limotive/Cobasys, founira Samsung et BMW.

Enfin, les grands chinois comme BYD, vont être occupés pour quelques décennies par leur marché intérieur qui devrait s'électrifier à marche forcée, sous la houlette du Parti qui voudra maîtriser les consommations chinoises en produits pétroliers .

Aux Etats-Unis, mis à part Johnson-Controls-Saft qui a récupéré la technologie française des batteries Li-Ion et va fournir Ford, les autres réels constructeurs importants de batteries devraient être essentiellement d'origines asiatiques. A123 Systems allié à Chrysler, constitue le seul concepteur américain ayant, éventuellement, le niveau technologique requis.

Toute la difficulté pour juger de la position relative des divers acteurs dans le domaine des batteries embarquées repose sur leur réelle maîtrise de leurs procédés et de leurs produits. Les annonces parfois flamboyantes ne suffisent pas. Les errements de Daimler pour trouver un partenaire idéal, illustrent ce difficile jugement.

Le 26 Mars 2010

![BP]](http://blogs.thesocialmedia.com/leblogenergie/files/2012/07/6a00d83451b18369e201310febb95f970c-250wi.jpg)

{kind=link}

{kind=link}