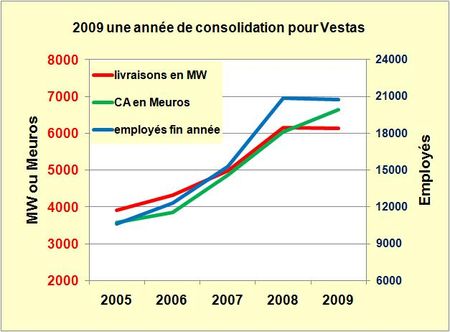

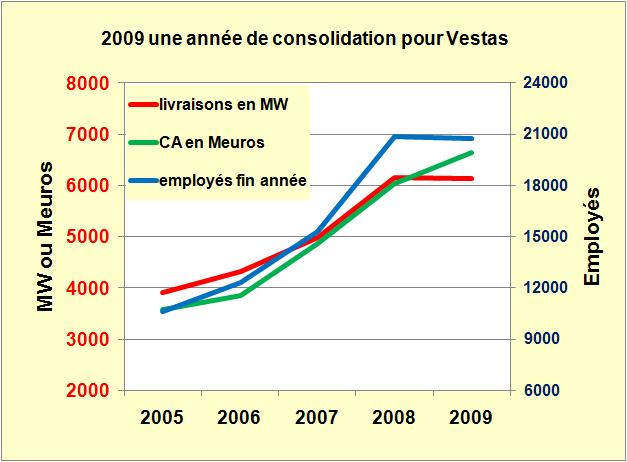

Dans un environnement en forte progression malgré la crise économique qui, si l'on en croit les chiffres chinois, aurait connu des installations d'éoliennes en 2009 se montant à 37,5 GW et représentant une progression de 31% en volumes, les livraisons du leader mondial Vestas ont marqué le pas à 6,13 GW. Ceci correspond à une part du marché mondial° en 2009 de 16,4% pour un industriel qui en revendique 20%. Un fait plus inquiétant a été la baisse des prises de commandes de cet industriel à un peu plus de 3GW durant l'exercice (FIG.I) qu'il espère bien compenser en 2010.

Durant 2009, l'industriel danois a dû stopper sa politique effrénée de recrutement dans un environnement stable en volume et un chiffre d'affaire en croissance de 10% (FIG.II). Ces chiffres montrent que les prix du MW installé dans l'éolien sont restés globalement stables. Le ratio CA/MW livrés est passé de 0,98 à 1,08 Meuros/MW entre 2008 et 2009. Il y a dans ce constat la grande différence entre le business éolien qui maintient ses prix et ses marges et l'activité photovoltaïque qui a vu les prix s'effondrer entre début 2008 et fin 2009. Cette stabilité des prix traduit toute la difficulté du secteur à faire des gains de productivité au sein d'un marché mondial complètement morcelé. Vestas par exemple possède 31 sites industriels dans le monde dont 8 qui assemblent des nacelles, 8 qui produisent des pièces détachées, 7 qui produisent les pales des hélices, 5 pour l'électronique de puissance et 3 qui produisent les tours. Tout cela pour vendre 3320 éoliennes en 2009. Un tel modèle a-t-il un avenir?

Vestas qui a lancé le développement d'une turbine de 6 MW va pâtir en Europe du Nord de son retard dans les éoliennes offshore dont Siemens domine le marché. Ce retard devrait handicaper l'industriel dans les années à venir, en particulier dans le maintient de sa part de marché. Malgré cela, Vestas prévoit des entrées de commandes en forte reprises en 2010. Elles devraient se situer entre 8 et 9 GW (FIG.I) dont la moitié seraient encore européennes, 30% américaines et 20% asiatiques. La réalisation de cette prévision n'est pas évidente, en particulier sur le marché européen. Il sera difficile pour le danois de rentrer près de 4 GW de commandes en Europe avec un positionnement fragile en offshore. S'il y arrive, ce sera sûrement au détriment des prix et des marges.

Le Marché a salué ces perspectives de Vestas par une augmentation du cours de son action de 7% cette semaine. Malgré cela le cours à 290 DKK est encore en retrait de 9% depuis le début de l'année.

°Remarque: la Chine a déclaré 13 GW installés de puissance éolienne (ce que certainement personne n'a vérifié). La puissance éolienne mondiale installée au cours de l'année, hors de Chine, a donc atteint 24,5 GW. Il apparaît alors que Vestas a sûrement livré au moins 20% du marché éolien "hors Chine" en 2009.

VOIR la présentation de Vestas

{kind=link}