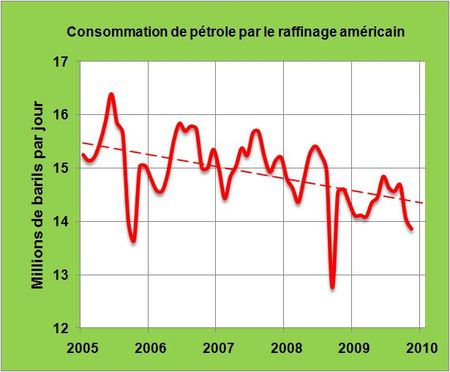

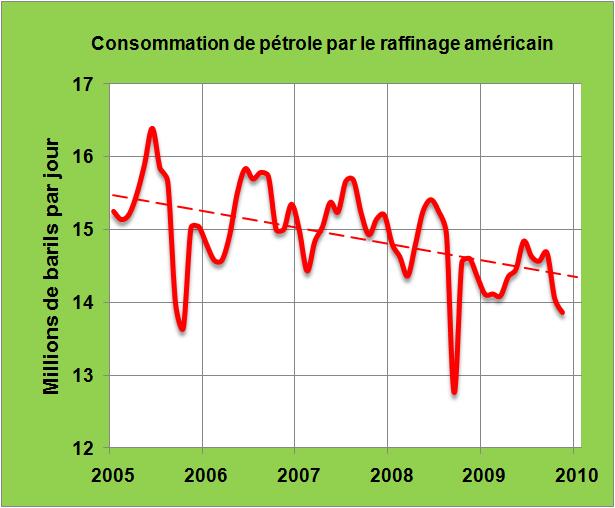

Le monde pourrait manquer de pétrole nous dit-on. Peut-être, mais il ne manquera pas de raffineries. Le raffinage américain a tourné à 77,7% de ses capacités la semaine dernière, une des pires valeurs observées en période sans ouragan dans le Golfe du Mexique. La demande boulimique de pétrole américaine n'est plus au rendez-vous, les Sociétés contrôlent et réduisent leurs dépenses énergétiques en gasoil ou en kérosène, les raffineries qui utilisent de plus en plus d'éthanol et réduisent les productions des fractions de distillation à faible valeur ajoutée consomment moins de pétrole par gallon de carburant (LIRE). Au sein des pays OCDE, par rapport à une situation "normale", il est possible d'estimer les surcapacités de raffinage autour des 5 millions de barils/jour, pour un besoin de 46 millions de barils/jour, une moitié venant de la baisse des consommations et l'autre moitié provenant de l'utilisation des biocarburants et des gains opérationnels de rendements en carburants. Cet excédent est d'autant plus handicapant pour les Sociétés de raffinage que des stocks de produits raffinés officiels ou flottants ont été constitués depuis un an à titre spéculatif pour profiter de la courbe en contango des cours de ces produits. Enfin la profession sait que la situation ne pourra aller qu'en empirant avec les investissements massifs réalisés dans l'aval par l'Arabie Saoudite, dans les technologies de GTL au Qatar et par la volonté des dirigeants russes de favoriser l'exportation de produits raffinés en jouant sur les taxes à l'export. Plus tard viendront les investissements irakiens et iraniens. L'aval de l'industrie pétrolière va, durant la décennie à venir, se déplacer vers les pays producteurs du Moyen-Orient et vers la Russie. Des raffineries au sein des pays OCDE devront donc être obligatoirement stoppées.

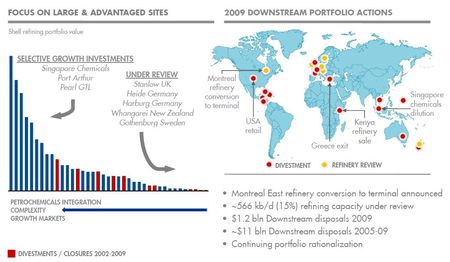

Tout au long de 2009 des raffineurs américains comme Valero ou Sunoco ont fermé certaines de leurs raffineries. A Aruba et à Delaware City pour le premier, à Eagle Point, N.J. pour le second. La volonté de Total de fermer sa raffinerie de Dunkerque est de notoriété publique. BP a présenté de piètres résultats dans ce domaine. Mais parmi les grands opérateurs c'est Shell qui vient de présenter le plan de rationalisation de l'aval le plus drastique. Après la conversion de la raffinerie de Montréal au Québec en terminal, Shell va se pencher en 2010 sur le sort de 5 raffineries de faibles tailles, représentant 566 mille barils/jour soit 15% de la capacité de raffinage du Groupe, dont quatre en Europe et une en Nouvelle Zélande (FIG., points jaunes). L'objectif affiché est de réduire encore les effectifs de 1000 personnes et d'économiser annuellement un milliard de dollars.

CONSULTER la présentation de Shell

Le 4 Février 2010

{kind=link}

{kind=link}

{kind=link}

{kind=link}