Le pétrole et le gaz sont des sources d’énergies chimiquement très proches mais, pour des raisons de mise en œuvre, les marchés sur lesquels ils sont commercialisés se recoupent peu et les zones où ils sont en concurrence, ne sont encore que marginales.

L’étude des prix relatifs du gaz et du pétrole met en évidence ce phénomène.

Pour cela j’ai entrepris de comparer les prix de vente des deux produits, depuis 2003, par le Groupe Total. Les résultats pourront surprendre.

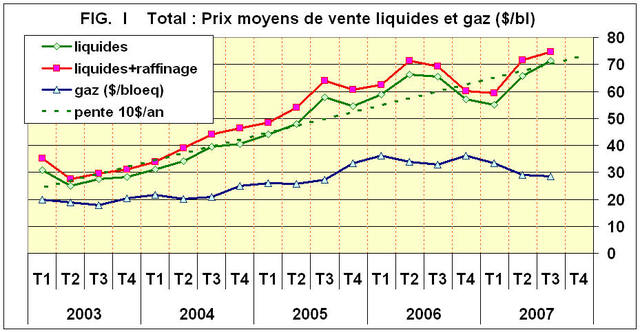

Total publie, à la fin de chaque trimestre, les prix de vente des liquides, généralement inférieurs de 2 à 3$ aux cours moyens du Brent pour le trimestre, et les prix de vente du gaz commercialisé, par cette Société dans le monde (TAB. I).

{kind=link}

Les prix de vente des liquides présentent une croissance quasi continue, à l’exception des deux trimestres de l’hiver 2006/2007 qui avaient vu les cours du baril chuter en raison d’une saison hivernale anormalement douce et tardive. La droite de régression de cette courbe présente une pente de 10$ par an, ce qui est mieux que la tendance des prix du WTI qui n’est que de 8$ par an. On peut en déduire que Total vend de mieux en mieux ses liquides, en raison soit de leurs qualités, soit de la sagacité des négociateurs, soit des deux à la fois.

La marge de raffinage, représentée par la différence entre la courbe rouge et la courbe verte, ne représente qu’une faible partie de valeur ajoutée à celle du brut. Cette marge oscille entre 3 et 6$/bl depuis quatre ans. Ce peu de valorisation explique que certains Groupes se désengagent du raffinage (BP, RDS par exemple) ou que d’autres, comme Total, recherchent à accroître la profitabilité de ces opérations par l’utilisation de la conversion profonde. Ce procédé catalytique utilise comme matières premières les « fonds de baril » dont les prix ne sont pas liés à ceux du pétrole. Il produit du gasoil et autres dérivés, eux indexés sur les cours. On parle alors de « marge de conversion », beaucoup plus lucrative (30 à 40$/bl) que celle de pur raffinage. La mise en place d’unités de désulfuration, par hydrogénation des produits aromatiques sulfurés, participe à cette recherche d’optimisation du profit par utilisation de bruts très riches en Soufre et donc moins onéreux. De plus, ces diverses technologies ouvrent l’éventail des possibilités de trading de pétrole pour un groupe intégré comme Total. C’est une intéressante source de profit, rattachée au Directeur Financier, dont les résultats demeurent confidentiels.

La marge de raffinage, représentée par la différence entre la courbe rouge et la courbe verte, ne représente qu’une faible partie de valeur ajoutée à celle du brut. Cette marge oscille entre 3 et 6$/bl depuis quatre ans. Ce peu de valorisation explique que certains Groupes se désengagent du raffinage (BP, RDS par exemple) ou que d’autres, comme Total, recherchent à accroître la profitabilité de ces opérations par l’utilisation de la conversion profonde. Ce procédé catalytique utilise comme matières premières les « fonds de baril » dont les prix ne sont pas liés à ceux du pétrole. Il produit du gasoil et autres dérivés, eux indexés sur les cours. On parle alors de « marge de conversion », beaucoup plus lucrative (30 à 40$/bl) que celle de pur raffinage. La mise en place d’unités de désulfuration, par hydrogénation des produits aromatiques sulfurés, participe à cette recherche d’optimisation du profit par utilisation de bruts très riches en Soufre et donc moins onéreux. De plus, ces diverses technologies ouvrent l’éventail des possibilités de trading de pétrole pour un groupe intégré comme Total. C’est une intéressante source de profit, rattachée au Directeur Financier, dont les résultats demeurent confidentiels.

Les prix de vente du gaz sont quand à eux bien plus faibles que ceux des liquides. Ils représentaient environ 70% des prix des liquides en 2003, ils ne représentent plus que 40% au T3 2007 (FIG. II)

{kind=link}

{kind=link}

{kind=link}

La première remarque est la suivante : la manie des pétroliers d’ajouter des barils de gaz à ceux de pétrole est peut être énergétiquement admissible, mais elle est économiquement totalement incorrecte. Quand une Société Pétrolière dit qu’elle va accroître ses productions de 1% sans préciser la part relative des gaz et des liquides, il n’est pas possible de savoir si elle va perdre ou gagner de l’argent. Par exemple, si ses productions de liquides baissent de 2% et celles de gaz augmentent de 3% elle est définitivement perdante en chiffre d’affaire et encore plus en marge.

La première remarque est la suivante : la manie des pétroliers d’ajouter des barils de gaz à ceux de pétrole est peut être énergétiquement admissible, mais elle est économiquement totalement incorrecte. Quand une Société Pétrolière dit qu’elle va accroître ses productions de 1% sans préciser la part relative des gaz et des liquides, il n’est pas possible de savoir si elle va perdre ou gagner de l’argent. Par exemple, si ses productions de liquides baissent de 2% et celles de gaz augmentent de 3% elle est définitivement perdante en chiffre d’affaire et encore plus en marge.

La deuxième remarque concerne la valorisation des stocks. Les groupes pétroliers ajoutent les barils de gaz à ceux de pétrole et parlent de réserves en années de production. La aussi ce ratio approximatif est fortement critiquable. Il vaut mieux parler de valorisation des stocks en « équivalent baril de pétrole » en pondérant les réserves de gaz, à la moitié de leur quantité par exemple. Total déclarait avoir à fin 2005 des réserves probables et possibles de 6,6 milliards de barils en liquides et de 4,5 milliards de barils en gaz. Il est plus correct de dire qu’elles sont équivalentes aujourd’hui à 8,8 milliards de barils (6,6 + 4,5/2) de pétrole que de 11,1 milliards de barils (6,6 + 4,5) dont on ne sait pas de quoi.

La troisième remarque est une série de questions : pourquoi cette baisse relative des cours du gaz, observée depuis quatre ans ? Quelle sera, dans l’avenir, l’évolution relative des prix du gaz et du pétrole ?

Pour répondre à ces deux questions il faut, tout d’abord, se pencher sur les Marchés respectifs du pétrole et du gaz. Le marché de prédilection du pétrole, avec l’essence, le kérosène et une large partie du gasoil, est celui des transports. Prenons l’exemple des USA, la consommation d’essence représentait en moyenne, en 2005, 9.3 mbl/d, celle de gasoil pour le transport 2,4mbl/d et celle du kérosène 1,6 mbl/d pour une consommation globale de 20,6 mbl/d. Avec la consommation d’huiles lourdes par le transport maritime, ce sont près des deux tiers du pétrole US qui sont consommés par les transports. L’accroissement de la demande de carburants dans le monde est le principal moteur de la demande globale de pétrole. C’est cette demande vigoureuse, couplée avec des productions politiquement entravées qui explique le « dynamisme » des cours du pétrole.

Les marchés du gaz sont essentiellement de trois sortes : le chauffage, la génération d’électricité, les applications industrielles. C’est un marché mondial en croissance d’un peu plus de 3% par an, mais avec un fléchissement en 2006 (FIG. III).

Mais, alors que la demande de gaz croît dans la majeure partie des régions du monde, elle décroît aux USA de 0,6% par an depuis six ans. La seule application en croissance aux USA est la génération d’électricité ; les deux autres sont en forte décroissance.

Cette relative stagnation de la demande, en face de ressources abondantes, explique la modération des variations de cours du gaz. En quatre ans et demi, les prix de ventes des liquides par Total se sont accrus de 132% (71,4/32,8) alors que ceux du gaz ne se sont accrus que de 42% (28,4/19,9)

Le gaz est en compétition, à la fois, avec les produits pétroliers (huiles lourdes pour la génération d’électricité, gasoil et kérosène pour le chauffage) et aussi avec le charbon pour la génération d’électricité et le chauffage.

La montée inexorable des cours du brut et la contrainte écologique sur le charbon vont cependant militer pour une plus grande utilisation du gaz et donc pour un rééquilibrage des cours relatifs entre gaz et pétrole.

Il est possible de citer un certain nombre de nouveaux débouchés potentiels pour les gaz.

Tout d’abord la synthèse de produits liquides par les procédés de type « Gas To Liquid » qui deviendra hautement rentable en période de pénurie de carburants liquides. Il faut mentionner également la synthèse du DME (diméthyl éther) qui pourrait remplacer le gasoil dans les transports et le chauffage sous forme de gaz comprimé comparable au butane. Plus tard, la synthèse de l’hydrogène, couplée à la capture et la séquestration du CO2, en fera une matière de base prisée des nations les plus riches. Enfin, dans la génération d’électricité, sa souplesse d’utilisation et son caractère moins polluant que le charbon devraient lui permettre d’accroître ses parts de marché, en réduisant les dépenses en achats de droits d’émissions de carbone dont les cours, pour rester dissuasifs, devront suivre ceux des produits carbo-polluants.

En conclusion, le prix relatif du gaz à celui du pétrole a décru ces dernières années, conséquence d’une demande forte en produits pétroliers dans le secteur des transports et d’une ressource en gaz abondante. Cette situation devrait se stabiliser, en raison de la future pénurie en produits liquides qui fera appel à des produits de synthèse de substitution pour lesquels le gaz sera une des matières premières de base. Par la suite les variations des prix du gaz devraient suivre celles des cours du pétrole, conduisant à un ratio prix du gaz / prix du pétrole en augmentation, la différence restant entre 30 et 50 $ par baril.

Laisser un commentaire