Les cours du pétrole ont un caractère cyclothymique parfois destabilisant pour le non initié. Il faut dire qu’ils viennent de très loin, depuis Janvier 2002, quand le baril de WTI valait vingt dollars.

Alors ces cours progressent par poussées de fièvre parfois logiques, lors du passage du cyclone Katrina par exemple, mais parfois inattendues comme celle que nous venons de subir avec un pétrole brut franchissant un nouveau plus haut à 90$ le baril, alors qu’il venait d’un plus bas de 20 mois, à 50$ le baril, en Janvier 2007.

Pour mieux analyser le phénomène des variations de cours il est préférable de les décomposer en plusieurs termes. C’est ce que nous allons faire.

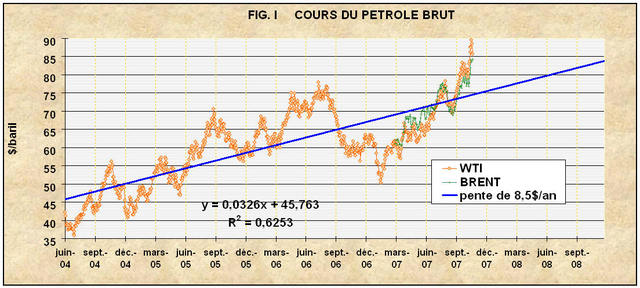

Tout d’abord les cours croissent en moyenne, depuis plus de quatre ans, d’un peu plus de 8$ par an (FIG.I).

Pour analyser les fluctuations des cours de courtes périodes il est pratique d’enlever cette composante linéaire en étudiant la différence entre le cours réel et le cours moyen théorique. Par exemple, en ce moment, le cours de la droite de régression moyenne est de 74,5$ on va donc étudier la différence entre cette valeur et la valeur réelle. On obtient ainsi la FIG.II, où il est possible de représenter les variations relatives de cours par rapport à la moyenne mobile, mais ramenées sur un axe horizontal.

On remarque que les cours varient dans des limites de + ou – 15$ par rapport à la moyenne mobile linéaire. Il existe une fluctuation de longue période (deux ans) de type sinusoïdal au cours de laquelle les cours passent alternativement d’un côté de la moyenne à l’autre tous les ans. Ce phénomène traduit l’humeur globale du marché. Il est passé cette année d’une phase optimiste à une phase haussière au mois de Septembre avec l’arrivée des cyclones aux USA.

Puis on peut distinguer des variations de périodes plus brèves qui correspondent à des évènements plus ou moins marquants. On peut distinguer les cyclones de l’été 2005, dont Katrina, le conflit libanais, l’hiver doux et tardif de 2006/2007, ainsi que l’impact éphémère de la crise du « subprime ».

La poussée des cours des mois de Septembre et Octobre n’est donc pas inhabituelle en amplitude, mais ce qui intrigue le plus c’est l’absence de cause bien identifiée. Il semble que le Marché se saisisse de n’importe quel prétexte pour faire flamber les cours. Peut-être a-t-il acquit la conviction que les premières pénuries réelles en ressources pétrolières sont attendues, pour dans quelques années.

Laisser un commentaire