Le pétrole BRENT européen est un indice calculé à partir d’un panier de diverses qualités de pétroles de la Mer du Nord (le Brent Crude, le Brent Sweet Light Crude, le Oseberg et le Forties) il a une teneur en Soufre moyenne légèrement supérieure à celle du WTI américain. Il est coté à Londres sur l’ICE (International Petroleum Exchange). Le WTI est coté sur le NYMEX à New-York, il est physiquement stocké dans une bourgade de l’Oklahoma, située à 250 miles au nord de Dallas, Cushing. Le baril de BRENT présente traditionnellement une décote de un à trois dollars par rapport au baril WTI.

Le pétrole BRENT européen est un indice calculé à partir d’un panier de diverses qualités de pétroles de la Mer du Nord (le Brent Crude, le Brent Sweet Light Crude, le Oseberg et le Forties) il a une teneur en Soufre moyenne légèrement supérieure à celle du WTI américain. Il est coté à Londres sur l’ICE (International Petroleum Exchange). Le WTI est coté sur le NYMEX à New-York, il est physiquement stocké dans une bourgade de l’Oklahoma, située à 250 miles au nord de Dallas, Cushing. Le baril de BRENT présente traditionnellement une décote de un à trois dollars par rapport au baril WTI.

{kind=link}

Mais dans certaines occasions on peut avoir des changements de signes dans la prime de l’un par rapport à l’autre (spread) qui accentuent les variations de cours. C’est ce qui s’est passé cette année.

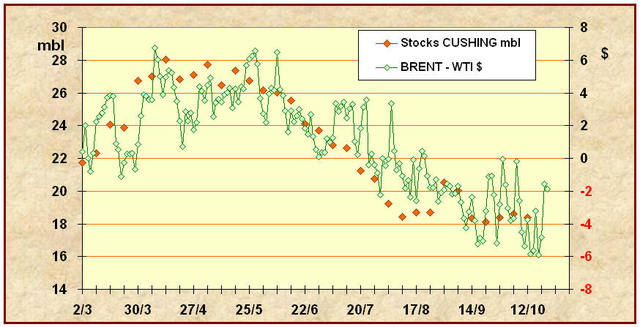

A partir du mois de Mars, en raison d’une panne d’une raffinerie de la région, les stocks de brut à Cushing se sont mis à croître et le nombre de transactions à baisser. En conséquence, les cours du WTI sur le NYMEX se sont stabilisés alors que ceux du BRENT en Europe poursuivaient leur croissance. La différence entre les cours du BRENT et ceux du WTI est alors devenue positive pour atteindre plus de six dollars de différence(FIG.I).

Cette perte de leadership du WTI a même fait douter les spécialistes , pendant un instant, du rôle international des cours du WTI sur les autres marchés. C’était devenu un marché « régional ». Mais les stocks de Cushing se réduisant, durant les mois de Juillet et Août, et la saison des ouragans revenue, le WTI reprit promptement son avantage, pour monter même à plus de six dollars au-dessus du BRENT.

On voit par cet exemple la formidable volatilité des cours du pétrole, mais on apprend aussi que l’existence d’un « spread » trop fort entre les deux est le signe d’une extravagance passagère qui sera rapidement corrigée. Le suivi des deux cours, WTI et BRENT, est donc nécessaire pour détecter ces anomalies.

Laisser un commentaire