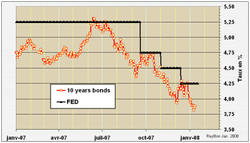

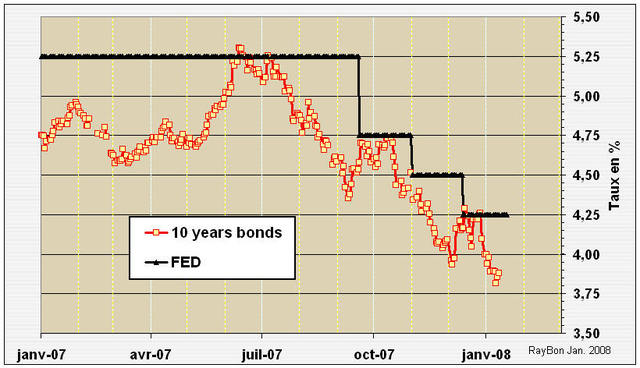

Les taux longs américains ont amorcé un repli depuis le mois de Juillet 2007 anticipant ainsi la baisse par paliers des taux administrés par la FED. Par exemple le Bond à 10 ans venant de 5.3% en Juillet dernier est maintenant proche des 3.8%. Ce repli qui s’explique par l’anticipation des baisses de taux de la FED et par l’existence de liquidités provenant des investisseurs qui fuient les hypothèques douteuses et qui réduisent la pondération en actions de leur portefeuille. Mais il s’explique aussi par la non anticipation par le Marché US de futur mouvement inflationniste de grande ampleur.

Les taux longs américains ont amorcé un repli depuis le mois de Juillet 2007 anticipant ainsi la baisse par paliers des taux administrés par la FED. Par exemple le Bond à 10 ans venant de 5.3% en Juillet dernier est maintenant proche des 3.8%. Ce repli qui s’explique par l’anticipation des baisses de taux de la FED et par l’existence de liquidités provenant des investisseurs qui fuient les hypothèques douteuses et qui réduisent la pondération en actions de leur portefeuille. Mais il s’explique aussi par la non anticipation par le Marché US de futur mouvement inflationniste de grande ampleur.

{kind=link}

Le dernier indice des prix au détail américain connu, le CPI du mois de Novembre, indique une croissance annuelle des prix de 4.3%, mais avec un poste énergie en progrès de 21% et donc une augmentation hors énergie et alimentation de 2.3%.  Les prix du gaz abondant sont restés très stables, ceux du pétrole amorcent une pause sinon un léger repli conforté par la mise en production de nouveaux champs pétroliers dans le monde en 2008 et 2009. De plus, l’OPEP devra accroître ses quotas en Février pour tenir compte des nouvelles productions de l’Angola. Le poste énergie des futurs CPI, après une hausse en Janvier et Février qui auront pour référence les points les plus bas de 2007, devrait donc se stabiliser puis se réduire et ramener l’indice global entre 2% et 3%, comme il l’a été de Septembre 2006 à Septembre 2007.

Les prix du gaz abondant sont restés très stables, ceux du pétrole amorcent une pause sinon un léger repli conforté par la mise en production de nouveaux champs pétroliers dans le monde en 2008 et 2009. De plus, l’OPEP devra accroître ses quotas en Février pour tenir compte des nouvelles productions de l’Angola. Le poste énergie des futurs CPI, après une hausse en Janvier et Février qui auront pour référence les points les plus bas de 2007, devrait donc se stabiliser puis se réduire et ramener l’indice global entre 2% et 3%, comme il l’a été de Septembre 2006 à Septembre 2007.

Le chemin semble grand ouvert pour une baisse dynamique et bienvenue des taux administrés par la FED. Une chose est maintenant sûre, la structure financière des banques américaines, reposant en partie sur des montagnes de dettes, à taux variables indexés, contractées par des citoyens américains plus ou moins fortunés, ne peut plus supporter des taux courts trop élevés (supérieurs à 3% ou 4% environ) sous peine de clochardiser de larges pans de la population et de les rendre insolvables. Il faudra que Ben Bernanke et les banques qui le conseillent s’en souviennent. La crise des hypothèques aurait été sûrement moins grave si la FED avait marqué une pose dans sa lancinante montée des taux de 25 points de base par mois, le premier Février 2006, date à laquelle Ben Bernanke à pris les rênes de cette honorable institution.

Le chemin semble grand ouvert pour une baisse dynamique et bienvenue des taux administrés par la FED. Une chose est maintenant sûre, la structure financière des banques américaines, reposant en partie sur des montagnes de dettes, à taux variables indexés, contractées par des citoyens américains plus ou moins fortunés, ne peut plus supporter des taux courts trop élevés (supérieurs à 3% ou 4% environ) sous peine de clochardiser de larges pans de la population et de les rendre insolvables. Il faudra que Ben Bernanke et les banques qui le conseillent s’en souviennent. La crise des hypothèques aurait été sûrement moins grave si la FED avait marqué une pose dans sa lancinante montée des taux de 25 points de base par mois, le premier Février 2006, date à laquelle Ben Bernanke à pris les rênes de cette honorable institution.

{kind=link}

La baisse des taux administrés va donc se poursuivre. Quel patron de la FED pourrait se présenter devant le Congrès américain, pour expliquer qu’il a fait mettre au chômage deux ou trois millions de citoyens pour réduire l’inflation d’un demi point?

Espérons que notre Grand Banquier européen étudie en détail les bêtises et les corrections qu’à pu faire son homologue américain et en tire les leçons avant que la récession ne déferle à son tour sur l’Europe endettée (Grande Bretagne, Espagne puis les autres). On peut toujours rêver.

Laisser un commentaire