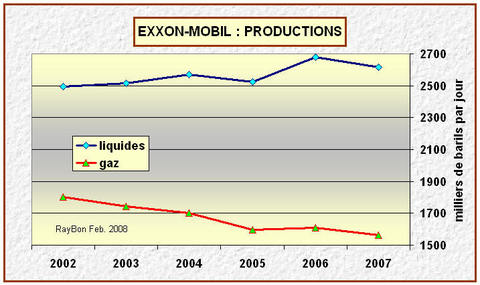

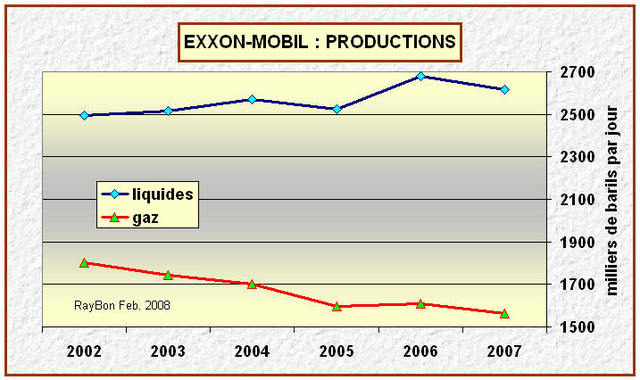

Les productions de la plus importante Société pétrolière indépendante mondiale, Exxon-Mobil, étaient caractérisées dans les années précédentes par un fort dynamisme des productions de liquides (pétrole brut + condensats) en raison d’une très forte montée des productions africaines qui compensaient et au-delà, les déplétions des productions américaines et européennes. Ce phénomène a marqué le pas en 2007. Par contre les productions de gaz qui sont faibles par rapports à celles de liquides, ont poursuivi leur lente et inexorable décroissance.

Par contre les productions de gaz qui sont faibles par rapports à celles de liquides, ont poursuivi leur lente et inexorable décroissance.

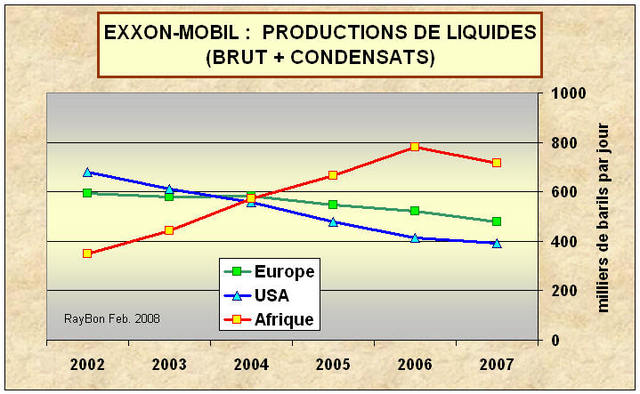

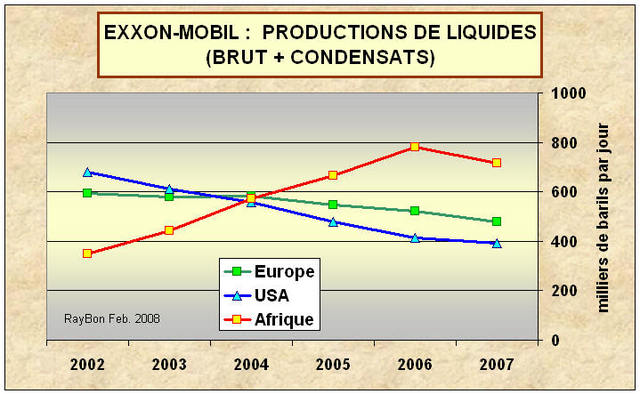

Examinons tout d’abord la production de liquides.  On peut constater depuis 2002 et jusqu’en 2006 que la croissance annuelle quasi linéaire des productions africaines de 110 millions de barils par jour compense les déplétions des productions européennes et américaines. Mais cette croissance s’est arrêtée en 2007 , elle devrait reprendre en 2008 avec les mises en production des champs de l’Angola (Marimba et Kizomba) qui produiront alors à leur plein débit. La lente déplétion des productions américaines et européennes semble difficile à contenir, elle devrait donc se poursuivre.

On peut constater depuis 2002 et jusqu’en 2006 que la croissance annuelle quasi linéaire des productions africaines de 110 millions de barils par jour compense les déplétions des productions européennes et américaines. Mais cette croissance s’est arrêtée en 2007 , elle devrait reprendre en 2008 avec les mises en production des champs de l’Angola (Marimba et Kizomba) qui produiront alors à leur plein débit. La lente déplétion des productions américaines et européennes semble difficile à contenir, elle devrait donc se poursuivre.

{kind=link}

Pour les productions de gaz, les déplétions européennes et américaines ont été déterminantes dans la baisse des volumes. Les productions du Qatar (RasGas 2) devraient cependant permettre à Exxon de stabiliser les productions dans les années à venir. Malheureusement le retard pris par ENI au Kazakhstan (Kashagan) repoussera en 2011 et 2012 les productions tant attendues.

Les productions du Qatar (RasGas 2) devraient cependant permettre à Exxon de stabiliser les productions dans les années à venir. Malheureusement le retard pris par ENI au Kazakhstan (Kashagan) repoussera en 2011 et 2012 les productions tant attendues.

Cette analyse montre que les productions d’Exxon-Mobil vont à peu près se maintenir dans les années à venir, ce qui ne sera pas le cas de bien de ses concurrents. Mais le nombre de projets nouveaux n’est pas à la hauteur de cette pétrolière. Exxon a toujours été très fier de la rigueur de gestion de ses investissements, mais n’ont-ils pas été, peut être, trop étroits pour favoriser de massifs rachats d’actions dont la pertinence sera, à terme, pour le moins discutable? En 2007 Exxon a investi 21 mds$ sur un cash flow de 56 mds$ (dont 52 provenant des opérations). C’est 6 mds$ de moins que Shell, c’est beaucoup, même si l’on est très efficace.

–

Laisser un commentaire