Les Gazettes et les Blogs répètent à l’envi que la baisse de 50% des résultats trimestriels d’Alcoa, une des premières Sociétés américaines à publier ses résultats trimestriels, est la preuve tangible de la progression sournoise de la crise au-delà de l’univers bancaire. La baisse du dollar, l’accroissement des prix de l’énergie, la baisse du chiffre d’affaire, etc. font de ce producteur d’Aluminium un grave malade qui pourtant clame en vain, que tout va bien.

La baisse du dollar, l’accroissement des prix de l’énergie, la baisse du chiffre d’affaire, etc. font de ce producteur d’Aluminium un grave malade qui pourtant clame en vain, que tout va bien.

Mais analysons un peu les données de ce trimestre pour Alcoa:

- Le chiffre d’affaire en baisse de 533 M$ par rapport à celui de l’année précédente,s’explique pour 400M$ par la vente de sa division emballage et pour 130 M$ par la baisse des cours de l’Aluminium de 2,9 à 2,8 $/kg,

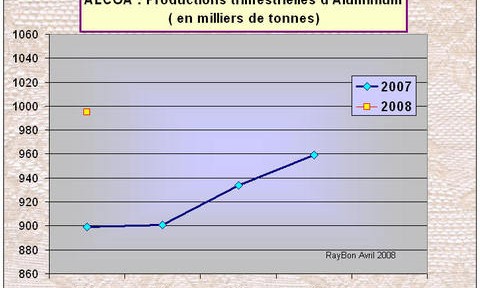

- La croissance continue des volumes d’Aluminium produits (FIG.), en augmentation de plus de 10% par rapport à 2006 à 995 millions de tonnes. Ce chiffre représente 10% du marché mondial de l’Aluminium de première fusion.

- Une production d’Alumine en hausse de 6% à 3.87 millions de tonnes, soit 19% du marché mondial.

- La prise de participation de 12% avec Chinalco dans Rio Tinto Alcan pour contrer les ambitions de BHP Billiton, utilisation du cash de la vente de la division emballage.

- Le rachat d’actions pour 430 M$.

Ces données montrent que stratégiquement Alcoa possède une position de premier plan dans le monde de l’Aluminium, qu’il a su contrer les menaces de BHP Billiton, se séparer d’une division emballage peu rentable, conserver ses parts de marché et se focaliser sur quatre activités l’Alumine, l’Aluminium de première fusion, les produits laminés, les pièces d’aluminium pour l’aéronautique.

Le malade se porte bien.

Le 9 Avril 2008

–

Laisser un commentaire