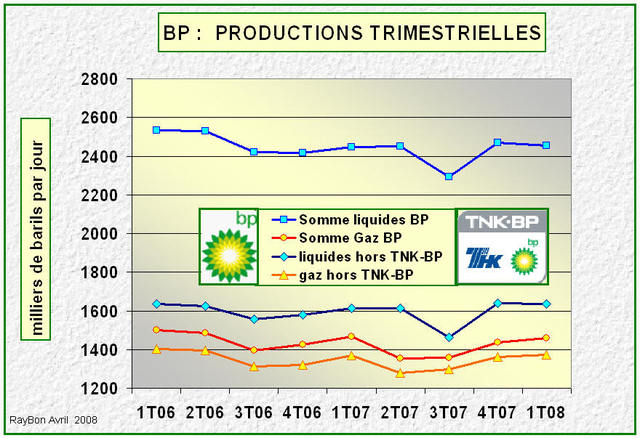

Les résultats trimestriels de BP font apparaître un profit de 7,6 milliards de dollars dont un milliard de valorisation de stock, à comparer aux 4,7 milliards du même trimestre 2007. La génération de cash des opérations à 10,9 milliards de dollars est elle aussi en forte croissance de 2,9 milliards de dollars. Ce bond qualitatif est obtenu à partir de productions stables de pétrole et de gaz (FIG.) et d’une activité de raffinage en progression.

La raison majeure de cette progression est la valorisation des produits commercialisés. Le prix de vente des liquides ayant atteint 90.9 $/baril contre 53.4 $/baril il y a un an et le prix de vente des gaz ayant lui aussi progressé à 5.88$/mcf venant de 4.86 $/mcf il y a un an. A cela s’ajoute une progression des productions de produits raffinés de 168 mille barils par jour, pour moitié en Europe et pour moitié aux USA, en raison d’un meilleur fonctionnement de l’outil de raffinage.

Les dépenses en Capital atteignent 7.1 mrds$. Elles intègrent l’entrée de BP dans les sables bitumineux de l’Alberta après l’accord de 2.85 mrds$ conclu avec Husky Energy.

Le cours de l’action BP est en hausse de plus de 5% à 608 pences à la Bourse de Londres. Le marché qui n’avait pas intégré la montée des cours des produits pétroliers, va peut-être corriger la sous cotation des Sociétés pétrolières dont celles de BP et de Total. L’effet de base très favorable du premier trimestre 2007 exacerbant cette progression.

Pour les prochains trimestres l’impact des investissements antérieurs devrait permettre à BP d’accroître ses productions et donc de voir sa valorisation progresser. Ceci est vrai pour la majorité des pétrolières dont les cours en Bourse ont été pénalisés par la montée des investissements. Il suffit d’intégrer maintenant que ces investissements vont conduire à des productions de liquides et de gaz hautement profitables.

Le 29 Avril 2008

–

Laisser un commentaire