La politique des taux des autorités monétaires américaine des cinq dernières années s’est illustrée par ses contrastes et ses excès. Le maintien, sous l’ère Greenspan, d’une politique de taux administrés très faibles (1%) pendant trop longtemps, jusqu’en Juin 2004, a entraîné les acteurs financiers à prendre des risques inconsidérés dont nous payons encore les conséquences. La remontée excessive de ces taux au delà de 5% de Juillet 2006 à Août 2007 a joué comme un puissant révélateur des excès précédents, en déclenchant la crise des hypothèques titrisées, dont le système bancaire ne s’est pas encore remis. On pourrait dire à la vue de ce bilan que tout ce qui est excessif dans la politique des taux est à proscrire et Ben Bernanke en a tiré les leçons en stoppant sa dernière baisse des taux du mois de Mai à 2%, ce qui curieusement a beaucoup surpris, certains ayant même qualifié Bernanke de « financier de génie ».

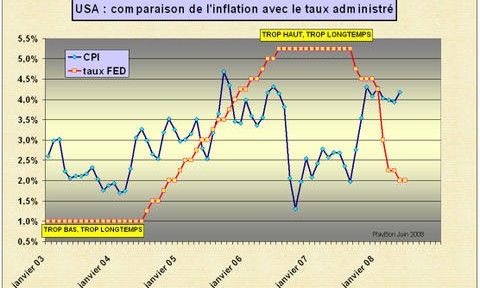

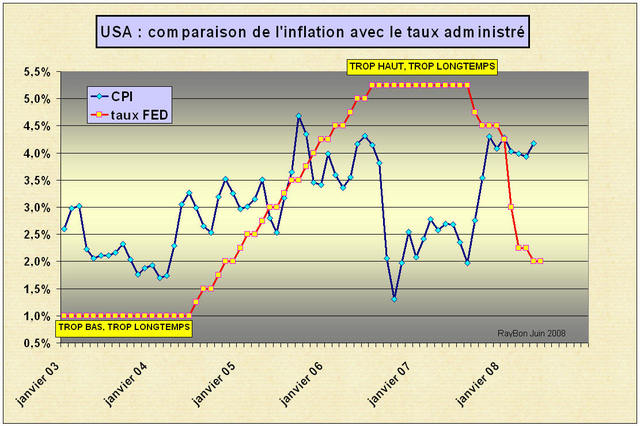

La comparaison des valeurs des taux administrés de la FED avec les valeurs de l’inflation données par le Consumer Price Index (CPI) est instructive (FIG.). Elle montre que durant les périodes d’excès la différence entre les deux indicateurs était trop importante par défaut de la valeur des taux en 2003 et 2004, par large excès en 2006 et 2007. En Octobre 2007 point le plus bas de la courbe bleue il y avait près de 400 points de base (4%) de différence entre le CPI et le taux de la FED. Dans le premier cas, l’argent facile pousse à tous les excès de valorisation et de risques; dans le deuxième cas de figure les dettes les plus fragiles ne sont plus honorées.

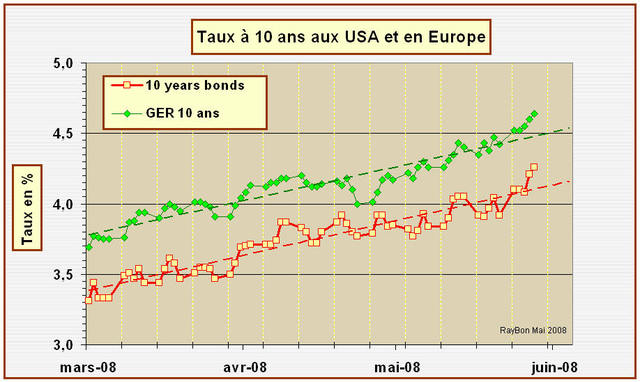

La divergence récente des deux courbes montre que nous sommes revenus dans une période de déséquilibre. La trop grande disparité entre des taux administrés à 2% et une inflation supérieure à 4%, actée par des taux des fonds américains à 10 ans qui sont à 4.26% (FIG.II), crée une situation confortable pour les banques américaines qui retrouvent une pente favorable entre taux court terme et taux long terme. Elle est cependant peu favorable à une remontée du dollar attendue par l’ensemble des économies mondiales et qui serait un puissant levier pour calmer l’inflation des prix de l’énergie

On peut donc raisonnablement penser que Ben Bernanke, malgré l’opposition des grandes banques américaines, va réamorcer une phase de remontée des taux administrés. On ne peut s’empêcher de penser que si la courbe rouge de la FIG.I était restée horizontale à la valeur de 3% durant toute cette période, les évènements financiers américains auraient peut-être été moins violents. Alors parions pour une remontée graduelle des taux vers 3% d’ici au printemps 2009.

Lire également sur le même thème: Impact des prix de l’énergie

Le 15 Juin 2008.

–

Laisser un commentaire