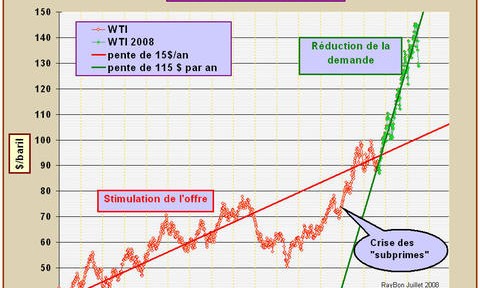

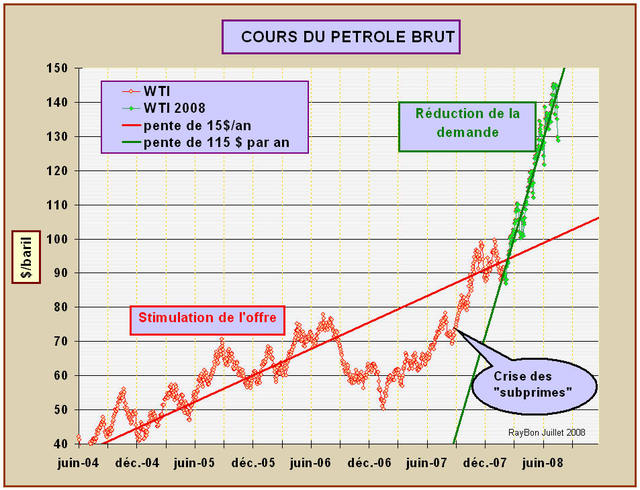

La crise des « subprimes » durant l’été 2006 a sifflé le signal de la débandade financière des Fonds de Pensions et des cagnottes des Universités américaines, pour quitter le navire des prêts immobiliers qui prenait l’eau de toutes parts. La tourmente financière qui s’en est suivie et qui sévit encore, a d’autre part rendu les investissements en Actions très risqués. Alors des milliards de dollars se sont massivement investis sur le marché étroit des matières premières et de l’énergie: les « commodities », par l’intermédiaire d’indices composites, sortes de paniers de la ménagère, regroupant plusieurs produits allant du pétrole aux abats de porcs maigres en passant par le gaz, les métaux et les céréales. On a vu alors des cours du pétrole brut WTI passer d’une croissance raisonnable de 10 dollars par an qui stimulait intelligemment l’offre, à des variations de cours jamais vus jusque là, de 10 dollars par mois. Les cours ainsi atteints ont altéré la demande (FIG.). Seul ce transfert massif de fonds de l’immobilier et du Marché des actions vers les commodities peut expliquer la rupture de pente évidente, aucun évènement géopolitique nouveau majeur entre le deuxième semestre 2006 où les cours baissaient et le premier semestre 2008 où les cours s’envolaient ne peut sérieusement justifier ce revirement du marché.

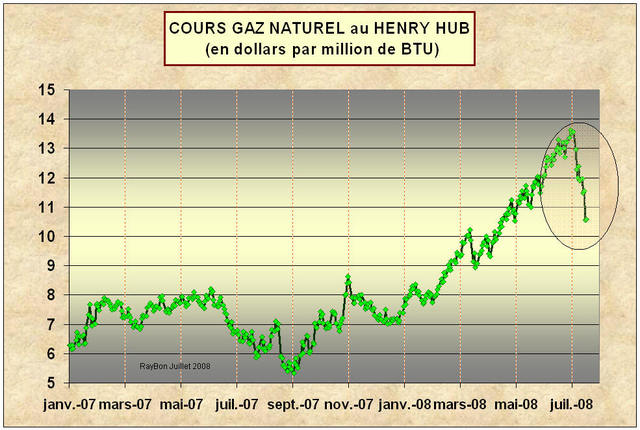

Le caractère financier de cette hausse partant de l’été 2007 est peut-être encore plus net sur les cours du gaz naturel au Henry Hub à New York (FIG. II) qui ont, jusqu’à ces derniers jours, accompli une ascension jamais égalée jusqu’à 13.5 dollars le million de BTU, alors qu’aucune pénurie de gaz naturel n’était perceptible dans le monde.

Devant ce phénomène brusque de nombreux exégètes sont venus justifier a posteriori ces phénomènes financiers avec tout un tas de bonnes raisons mais qui étaient toutes aussi vraies auparavant citons pour mémoire: le peak oil, l’incapacité de l’Arabie Saoudite de produire plus de 12 millions de barils par jour (alors que le Marché ne lui en achète que moins de 10 millions), l’insuffisance des capacités mobilisables en réserves en cas de coup dur, l’Iran et le détroit d’Ormuz, l’Irak et les attentats, les grèves au Brésil, les mouvements de résistance au Nigeria, etc.

Mais voila cette phase d’emballement financier des cours aura joué un rôle éminent dans le monde: celle de sensibiliser les industriels, les consommateurs et leurs dirigeants de la nécessité d’une approche plus économe des modes de vie ou de fonctionnement. Les consommateurs américains ont fortement réduit leurs achats de 4X4 et le nombre de leurs trajets en voitures, les constructeurs automobiles japonais ont accéléré leurs programmes de véhicules électriques, les gouvernements des pays en développement ont réduit leurs ruineuses subventions aux carburants, les compagnies aériennes vont mettre à la casse leurs vieux avions de lignes et fermer des lignes peu rentables. Alors, quasi miraculeusement les consommations de carburants se replient aux USA, elles le feront de même dans tous les pays appartenant à l’OCDE. Un pourcent de consommation en moins représente 500 mille barils/jour d’économies. Il n’est pas utopique de penser que les pays de l’OCDE, sous la pression des prix, pourraient réduire d’au moins 2% par an en moyenne leur consommation de pétrole, ce qui libèrerait le million de barils/jour supplémentaire nécessaire aux pays émergents. Aurait-on atteint un pallier de consommation mondiale autour de 85 millions de barils par jour?

Mais alors que vont devenir les cours du pétrole et ceux du gaz, me direz-vous? Il est clair que depuis quelques jours les financiers quittent à toute vitesse ces marchés comme le montre le décrochement de la courbe des cours du gaz naturel au Henry Hub(FIG.II). Mais la question qu’il faut se poser est en fait la suivante: les capitaux flottants vont-ils avoir un autre point de chute que ceux des « commodities » pour s’investir? Les cours de Bourse sont bas, les Groupes financiers se vendent à la casse, les Groupes pétroliers diversifiés vont être des valeurs refuge recherchées en cas de remontée des cours, il va falloir suivre une reprise éventuelle de la Bourse pour savoir si dans un mouvement de retour de balancier habituel les fonds ne se mettent pas à quitter le bateau « commodities » pour rejoindre le bateau amiral du marché des actions. Un tel mouvement est à mon avis probable, il s’accompagnerait d’un retour des cours du brut vers les 110$ (+ ou – 10$) le baril ce qui serait sur la vertueuse tendance longue.

Le 19 Juillet 2008.

–

Laisser un commentaire