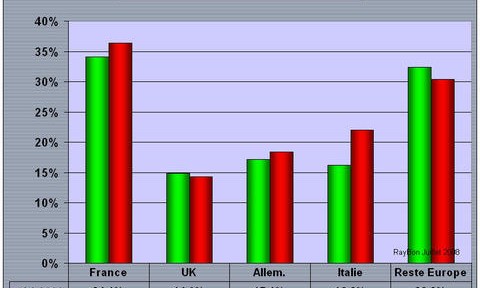

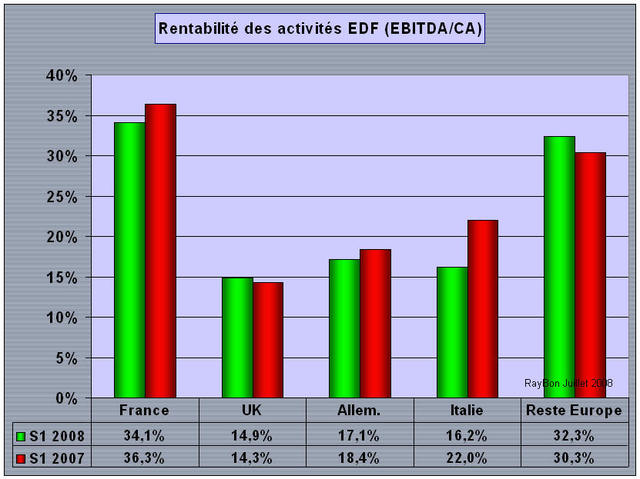

EDF grâce à sa technologie et ses parts de marché en Europe, devrait être un bateau de course, mais dans les faits elle ressemble d’avantage à un sombre vraquier, trop chargé par l’Etat. Au premier semestre pour un chiffre d’affaire à 32 milliards d’euros, en croissance de 6,4% par rapport à celui du premier semestre 2007, elle affiche un résultat net de 3 milliards, en décroissance de 12,2%. Comment EDF explique-t-elle ce grand écart? Ce sont pour une grande partie les contraintes françaises, sur la partie la plus rentable d’EDF, qui sont invoquées, « malgré l’augmentation de la production électrique d’origine nucléaire et hydraulique (+7 TWh) ». Les résultats sont impactés par « la hausse des achats d’énergie et de combustibles, liée pour partie à un coût croissant des obligations d’achat et de pertes de réseau. En outre, les charges d’exploitation sont marquées par les effets attendus des mesures d’accompagnement de la réforme du régime des retraites et des programmes de maintenance. » Les opérations italiennes voient également leurs résultats régresser (FIG.).

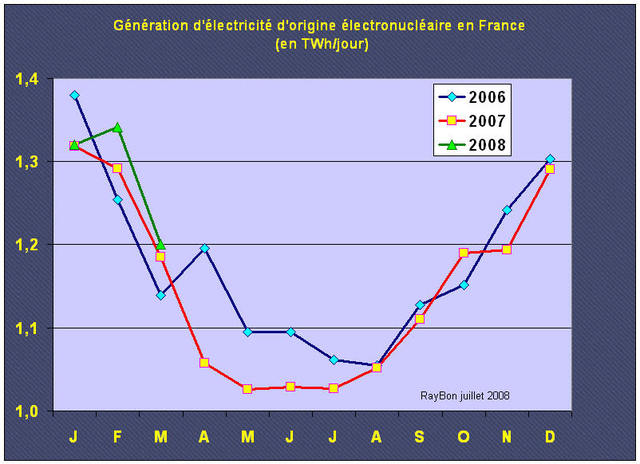

Donc, pour ce qui regarde les activités françaises, seul le programme de maintenance est une décision EDF, les autres contraintes proviennent de l’actionnaire majoritaire. Il ne reste à EDF pour s’en sortir, qu’à améliorer ses productions d’origine nucléaire qui pâtissent de chutes estivales (de 20 à 30% pendant 6 mois de temps) vraiment insupportables (FIG.).

Les résultats de rentabilité en Grande-Bretagne publiés, expliquent a posteriori les décisions d’augmentations de tarifs de ventes au détail annoncés par EDF Energy et n’ont rien à voir à un supposé deal entre le gouvernement britannique et EDF pour la reprise de British Energy comme annoncé par un « franchouillard » journaliste du Monde (LIRE).

EDF doit s’occuper de la rentabilité et de l’efficacité de ses opérations avant d’aller nettoyer ou rafistoler les vieilles centrales nucléaires anglaises hors de prix. De toutes façons EDF est la seule option crédible pour les britanniques tant du point de vue technologique que financier. Les Anglais savent bien vendre nous dit-on. Oui, bien sûr, mais encore faut-il qu’il y ait un acquéreur: c’est l’atout majeur du Groupe.

Le 1er Août 2008.

–

Laisser un commentaire